Mediobanca: calano i fatturati del vino. Ripresa nel corso del 2026

Mediobanca: calano i fatturati del vino. Ripresa nel corso del 2026

- Information

Quali scenari per il vino italiano? Anche quest’anno risponde l’area studi di Mediobanca con un’indagine sulle 255 principali società di capitali italiane.

La soglia minima del campione è stabilita da un fatturato superiore ai 20 milioni di euro. I ricavi aggregati sono di 12 miliardi di euro, di cui la metà oltre confine.

Da segnalare che, per la prima volta, il rapporto include anche un contributo di Fondazione Qualivita, dedicato al comparto dei vini Dop e Igp e al ruolo dei consorzi di tutela.

L’Italia resta prima nell’analisi Mediobanca

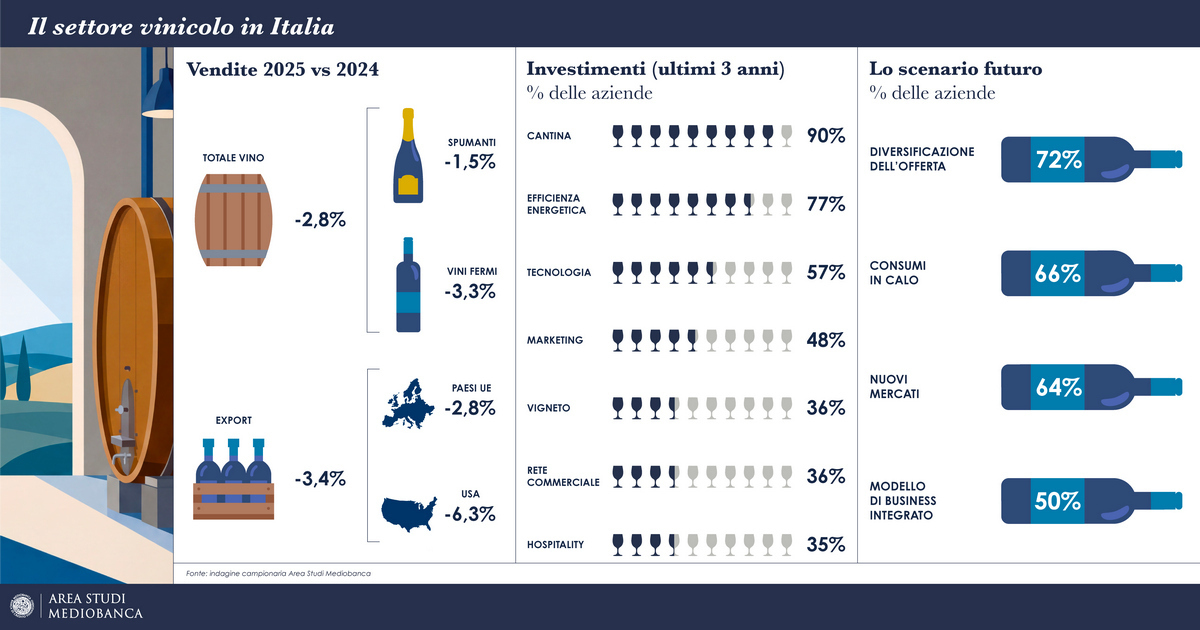

Nel 2025 la produzione mondiale di vino è stimata in 227 milioni di ettolitri (+0,6% sul 2024), mentre i consumi si attestano a 208 milioni di ettolitri, in diminuzione del 2,7%.

L’Italia si conferma il principale produttore, con 44,4 milioni di ettolitri (19,7% del totale), non distante dal livello del 2024 (+0,7%); più evidente il calo dei consumi nazionali (-9,4%), passati dai 38 litri pro capite del 2022 ai 35,6 litri del 2025.

In attivo, invece, il nostro saldo commerciale: in 20 anni è cresciuto a un tasso medio del 5%, passando dai 2,7 miliardi di euro del 2005 ai 7,2 nel 2025. L’Italia, inoltre, è il primo esportatore vinicolo per quantità (21 milioni di ettolitri nel 2025) e il secondo per valore (7,8 miliardi di euro, dietro solo agli 11,2 miliardi della Francia).

Negli ultimi cinque anni, l’80% dei produttori italiani ha rilevato un calo dei consumi; per circa due terzi la tendenza dovrebbe proseguire anche nei prossimi anni. Nonostante ciò, il 70% continua a ritenere il settore attrattivo, considerandolo destinato a un processo di selezione più severo.

Qualità e prezzo per la ripresa

La diversificazione dell’offerta è considerata la leva principale per fare fronte al cambiamento della domanda (lo pensa il 72% delle imprese), seguita dall’apertura, o sviluppo di nuovi mercati (64%).

In questo contesto il rafforzamento delle attività di marketing e comunicazione è fondamentale per il 60% delle aziende; seguono lo sviluppo di nuovi canali distributivi e la maggiore attenzione alla sostenibilità (45% circa delle opzioni).

Il presidio dell’intera filiera produttiva e commerciale è ritenuto il modello organizzativo più idoneo (lo preferisce il 50% dei soggetti). In questa direzione si muovono anche le operazioni di M&A, insieme a iniziative finalizzate a esigenze di consolidamento locale.

Il focus resta su una produzione di qualità, ritenuta determinate per i consumatori da circa metà delle aziende, subito dopo il prezzo (basilare nei due terzi dei casi).

Le sfide si affrontano con nuovi investimenti: negli ultimi tre anni, quelli dei maggiori produttori hanno riguardato principalmente la cantina (90% dei casi), l’efficienza energetica (77%) e la tecnologia (57%).

Nel 2025 gli stanziamenti complessivi risultano in aumento del 3,5% sul 2024, mentre la spesa per la pubblicità è in calo del 5,4% attestandosi al 2,6% delle vendite. Il 58% dei maggiori produttori di vino si attende, per il 2026, una crescita del proprio sell out.

Spumanti ancora sul podio di Mediobanca

A livello di prodotti e mercati nel 2025 mostrano una maggiore tenuta gli spumanti (-1,5% le vendite complessive vs -3,3% degli altri).

I vini biologici hanno raggiunto, secondo R&S Mediobanca, il 6,2% del mercato (-0,8% le vendite), mentre restano al di sotto dello 0,5% i vini no-low alcol.

Soffre di più la fascia di prezzo intermedia, in calo del 3,1%: -2,7% i vini basici e -2,2 i premium.

Nel 2025 è in decrescita anche l’esportazione di vino: si attesta a -2,8% nei Paesi UE (37,2% del totale), a -6,3% negli Usa; più o meno stabile il Regno Unito (-0,7%).

I ricavi dei grandi operatori

La leadership delle vendite nel 2025 resta appannaggio del gruppo Cantine Riunite-Giv, con un fatturato di 635,1 milioni di euro (-4,6% sul 2024).

Al secondo posto si conferma il polo vinicolo Argea (462,9 milioni, -0,3%), seguito da Italian wine brands, con 395,9 milioni (-1,5% sul 2024).

Fatturato 2024 superiore ai 300 milioni di euro anche per la cooperativa romagnola Caviro (351,3 milioni), in calo dell’8,8% sul 2024.

Otto società si collocano nella fascia di ricavi compresa tra i 200 e 300 milioni di euro: la toscana Antinori (fatturato 2025 pari a 259,7 milioni di euro, in flessione dello 0,7% sul 2024), la veneta Herita Marzotto Wine Estates (246,7 milioni di euro, -0,6%), la cooperativa trentina Cavit (242,8 milioni di euro, -4,1%), La Marca, specializzata nella produzione di spumanti, con un giro d’affari di 234,7 milioni di euro (-6,5%), la cooperativa Terre Cevico (213,2 milioni, +3,4%), la trentina Mezzacorona (213 milioni, +0,3%), Mack & Schühle (205,7 milioni, +0,1%) e Gruppo Collis (202,7 milioni di euro, -7,6%).

Alcune aziende hanno una quota export molto elevata, in alcuni casi quasi totalitaria: Fantini Group tocca il 95,7%, Argea il 93,8%, Ruffino e Fratelli Castellani superano il 90%.

Altri articoli:

Vini, spiriti e aceti: un 2025 gratificante, nonostante tutto

Crollano le esportazioni negli Stati Uniti