Pet food e pet care ancora in crescita: il mercato vale 5,3 miliardi

Pet food e pet care ancora in crescita: il mercato vale 5,3 miliardi

- Information

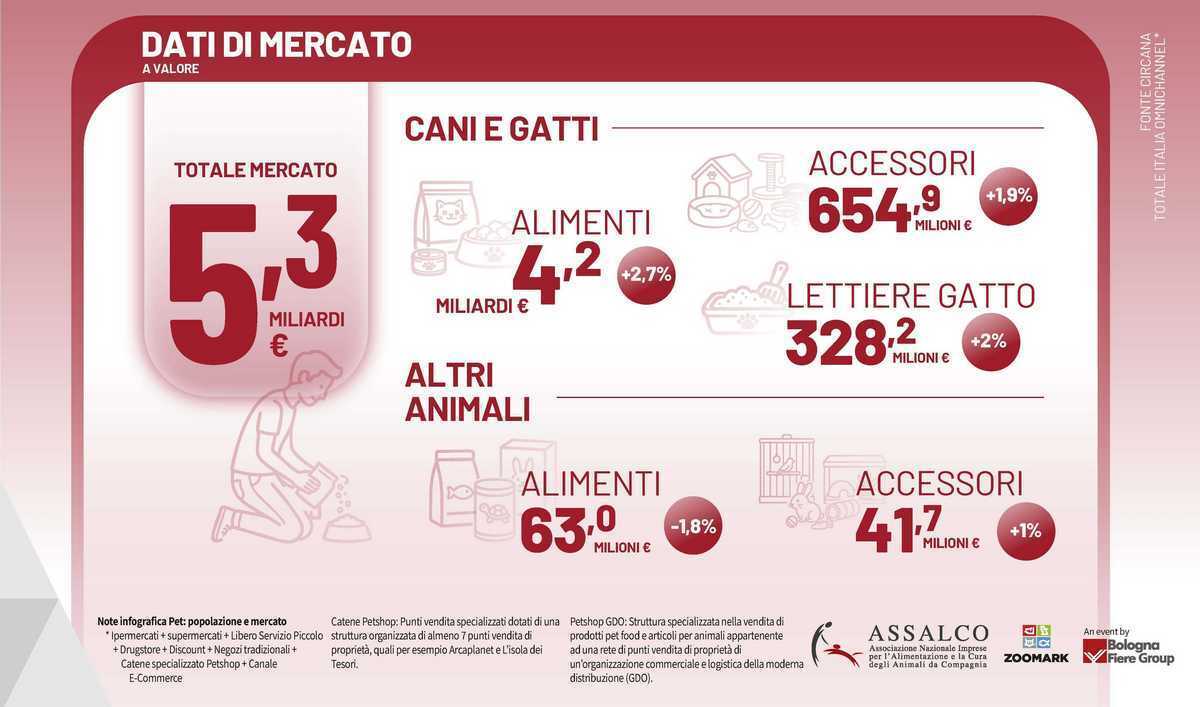

Il mercato dei pet in Italia ha un peso, in termini di fatturato, di 5,3 miliardi di euro e registra un andamento positivo anche nel corso del 2025.

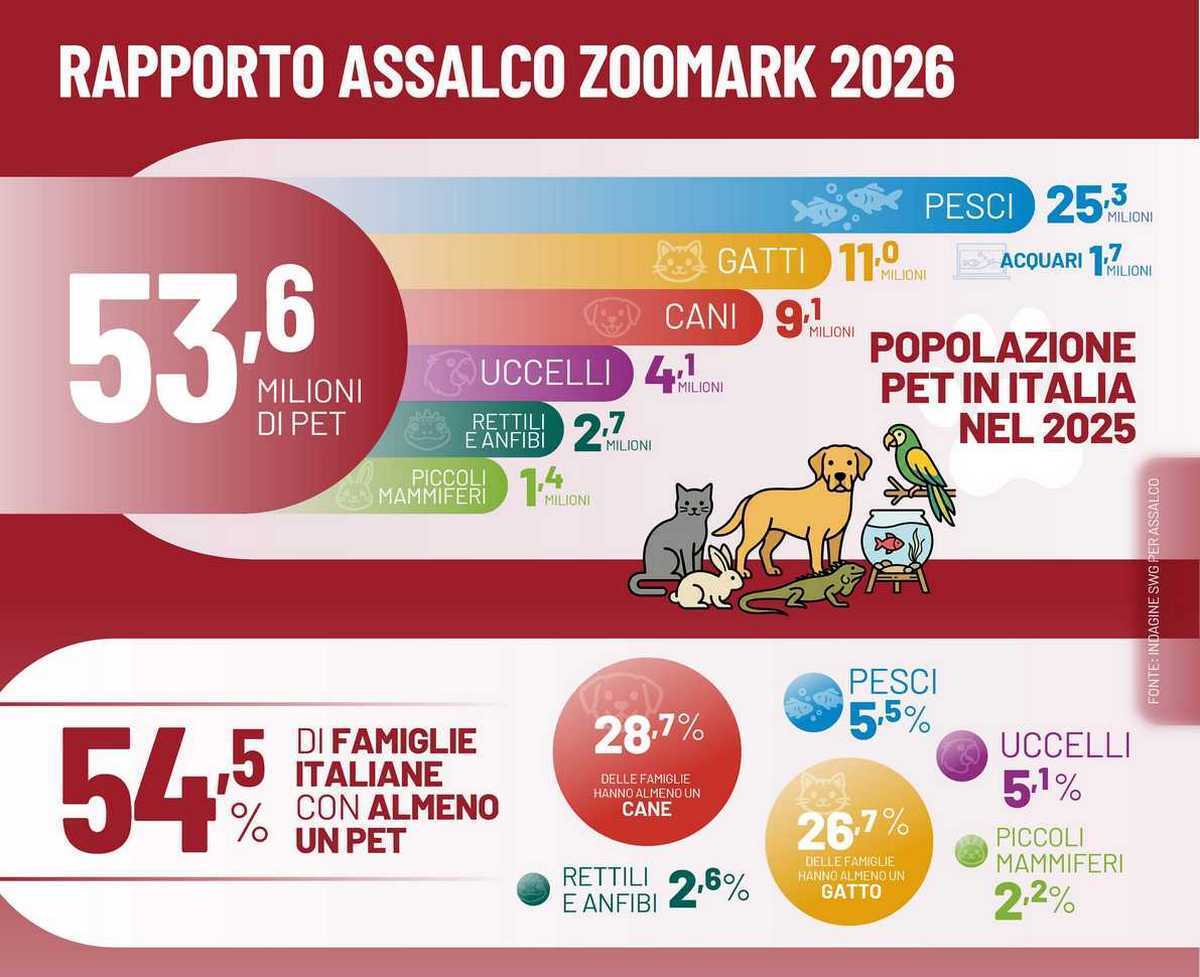

Lo dice la nuova edizione del Rapporto Assalco-Zoomark. Durante l'anno la crescita in valore è stata del 2,5%, un tasso che risponde ai bisogni di una popolazione di ben 53,6 milioni di animali domestici, diffusi nel 54,5% delle famiglie italiane (66,7% per i nuclei con bambini).

Il pet food è un regno felino

Il food per cani (9,1 milioni di esemplari) e gatti (11 milioni) raggiunge 4,2 miliardi di euro, con un delta, sempre a valore, del +2,7% e, a volume, del +1,3%, dati che indicano una componente di prezzo moderata: +1,4%.

Il pet care, invece, ha un peso di 1,1 miliardi di euro e forma il 21% del mercato.

Il tasso medio di crescita (Cagr) degli alimenti per cani e gatti, dal 2022 al 2025, si è attestato al 6,9%, due punti sopra il largo consumo confezionato

I prodotti per felini restano il business principale, andando a comporre il 56% del mercato, con una variazione del +4,3%.

I canali a confronto

Sul versante dei canali distributivi, prosegue il rafforzamento delle catene specializzate. Sommando petshop indipendenti e catene specializzate, comprese quelle create dalla Gdo, si arriva a un totale ricavi di 1,7 miliardi di euro, in aumento del 3,6% rispetto al 2024, e a una quota di mercato del 40,9%.

In particolare, gli indipendenti evidenziano un trend a valore del +2,9%, mentre le catene e i petshop Gdo guidano l’incremento con un 4,1% rispetto al 2024.

Supermercati e ipermercati flettono (-1%), confermando un progressivo spostamento degli acquisti fuori dal canale grocery, ma determinano un giro d’affari di ben 2 miliardi di euro, testimoniando l’importanza della prossimità.

Per specie animale e per prodotto regna, si è visto, l’alimentazione felina, con un 2.353 milioni di euro di fatturato e un andamento del +4,3%, trainato dall’umido (+4,7%) e dagli snack (+7,2%).

I beni destinati ai cani si attestano a 1.848 milioni di euro, pari al 44% del mercato, con una crescita più contenuta (+0,7%): l’umido registra il trend migliore (+2%), mentre il secco rimane stabile, pur confermandosi il più rilevante.

Nel totale pet food omnicanale gli alimenti umidi si dimostrano, insomma, il paniere principale, con oltre 2 miliardi di euro di vendite, una crescita del 4% e una quota del 48%, sempre in valore.

Seguono gli alimenti secchi, a 1,8 miliardi di euro, in salita dell’1,3% a valore e con uno share del 42,3%.

Gli snack funzionali e fuoripasto valgono 409 milioni di euro e, pur rappresentando il 9,7% del food, sono molto dinamici, con una crescita del 2,8% a valore e dell’1,7% a volume, trainata, ancora una volta dai prodotti per gatti (+7,2 a valore e +9,8% a volume).

Pet care oltre il miliardo

Per quanto riguarda il pet care, da quest'anno rilevato in tutti i canali, si arriva, appunto, a 1,1 miliardi di euro: accessori e prodotti per l’igiene di cani e gatti sfiorano i 655 milioni di euro (+1,9%), con performance particolarmente positive per la pulizia e la salute felina (+18%).

Le lettiere confermano il valido trend degli ultimi anni, raggiungendo 328,2 milioni di euro (+2%); gli accessori per altri animali da compagnia salgono a 41,7 milioni di euro (+1,1%). Più contenuta la dinamica degli alimenti per altri animali, che si attestano a 63 milioni di euro (-1,8%).

Sul versante distributivo il canale specializzato è decisivo per queste categorie, che richiedono, ancora di più, profondità di assortimento e consulenza: da qui passa il 62,4% delle vendite di accessori e igiene per cani e gatti e oltre i tre quarti degli accessori per altri animali.

Il reparto grocery della Gdo generalista è particolarmente rilevante nelle lettiere per gatto, con il 46,9% delle vendite, mentre l’online incide soprattutto sull’accessoristica, con una fetta del 18% circa.

Altri articoli:

PetStore Conad: 10 anni e 200 punti vendita