Biologico: nel nuovo rapporto Ismea il supermercato conferma la leadership

Biologico: nel nuovo rapporto Ismea il supermercato conferma la leadership

- Information

Il rapporto Bio in Cifre 2025 fotografa l'evoluzione del settore nel 2024, confermandone la centralità nell'agroalimentare italiano e il consolidamento del primato nazionale nel biologico europeo.

Supermercato primo e discount a doppia cifra

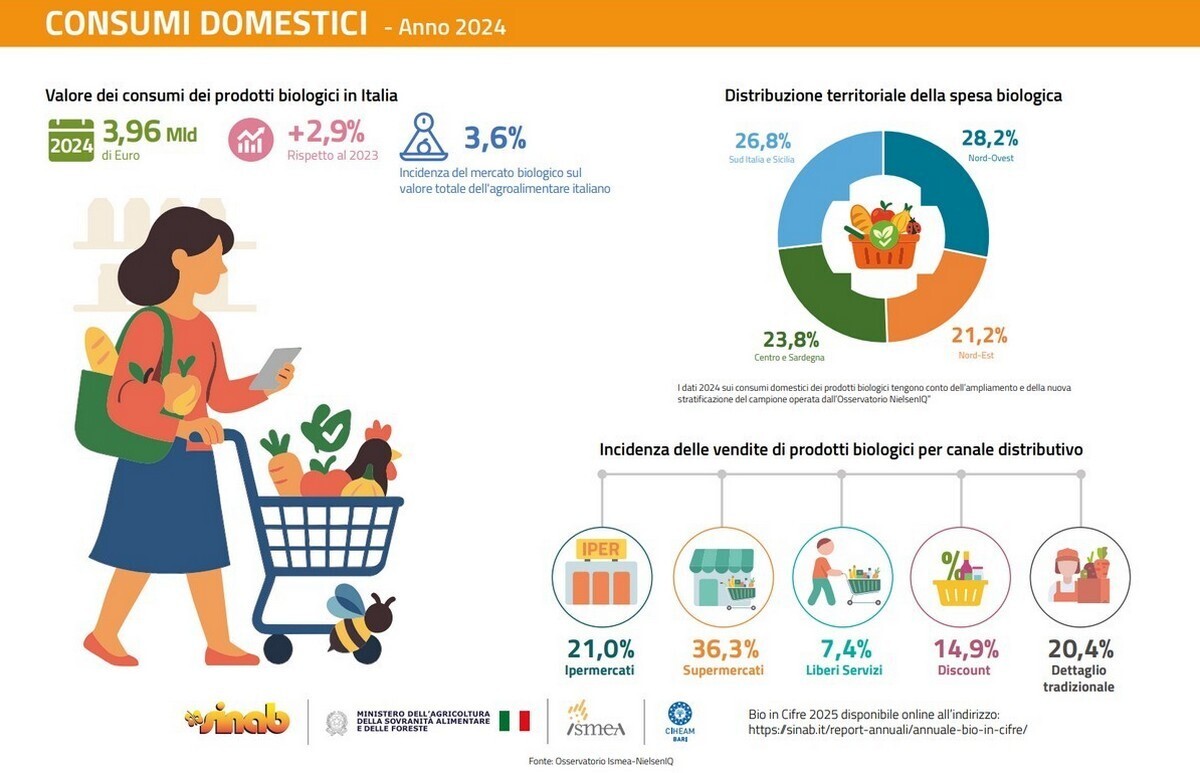

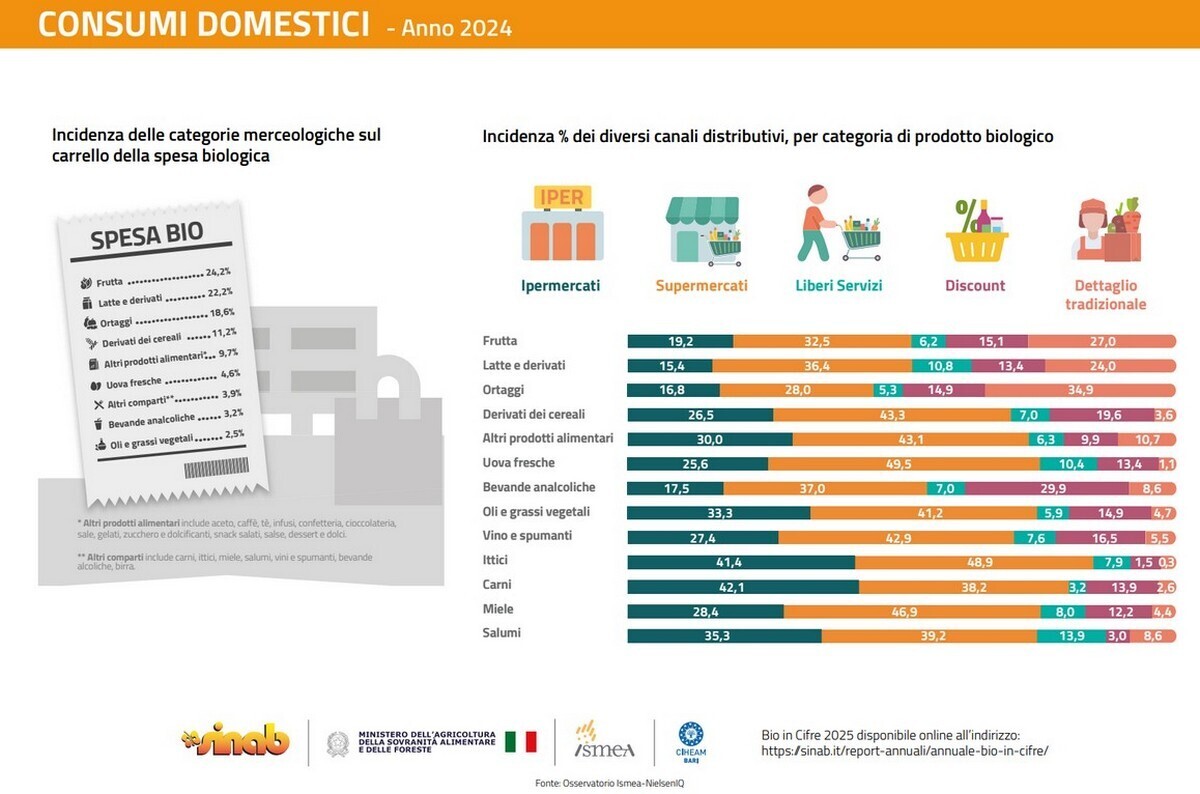

Sul mercato interno primo, fra i canali di vendita, secondo NielsenIQ, è il supermercato che, anche nel 2024, è il principale con un fatturato ormai prossimo a 1,5 miliardi di euro e un incremento di oltre 43 milioni rispetto al 2023 (+3,1%). È una dinamica sostenuta, in particolar modo, da una crescita dell’alimentare fresco, dove spiccano gli incassi dell’ortofrutta bio (+22,3 milioni di euro) e delle uova (+9,1 milioni).

Salgono pure gli ipermercati, con un fatturato alle casse di 830 milioni di euro (+4,1% sul 2023) e un 21% di acquisti domestici.

Terzo classificato, per la Gdo, è il discount, il quale consolida la sua espansione totalizzando 590 milioni di euro, pari al 15% della spesa complessiva del settore e un delta, su base annua del +10,2%.

Il dato, in valore assoluto, avvicina questo canale al dettaglio tradizionale. Quest’ultimo, infatti, pur veicolando il 20,4% in valore del totale bio, registra una nuova contrazione (-2,6%) e perde oltre un punto sul 2023.

Nonostante ciò, il normal trade continua a rappresentare un punto di riferimento per alcune specifiche referenze biologiche, come latte e derivati, ortofrutta e miele.

Lievi gli incrementi fatti segnare dai liberi servizi, che si attestano a 293,8 milioni di euro (+0,5%).

Volumi più in alto dei valori

Sul fronte dei consumi, nel 2024 la spesa domestica per prodotti biologici raggiunge 3,96 miliardi di euro, con un aumento del 2,9% rispetto al 2023, mentre i volumi salgono del 4,3%, a conferma di una dinamica dei prezzi generalmente più contenuta rispetto agli equivalenti convenzionali.

“Per effetto di queste dinamiche positive – si legge nel rapporto, pubblicato il 18 dicembre 2025 -, l'incidenza del biologico sulla spesa agroalimentare complessiva torna a crescere, attestandosi al 3,6%”.

Il tutto è favorito da prezzi mediamente stabili per la maggior parte dei generi ortofrutticoli bio. Fanno eccezione le patate, che riflettono la dinamica osservata nella fase di origine, registrando, sul 2023, un incremento per il prodotto biologico del 15,5% che, per il convenzionale, si abbassa al +5,5%.

Tra i prodotti trasformati, si riscontra la tenuta del prezzo medio del lattiero, della categoria pasta e gnocchi e del riso, mentre per l’olio Evo il valore a scaffale continua a salire per il quarto anno consecutivo, con un incremento, sul 2023, più accentuato per il prodotto normale (+30,5%) in confronto a quello bio (+24,1%).

Nel biologico più aziende e più superfici

Bene anche per Sau, che in Italia supera i 2,5 milioni di ettari (+2,4% sul 2023), rappresentando il 20,2% del totale nazionale, una quota che rende sempre più prossimo il traguardo del 25% fissato dalle strategie UE per il 2030.

La nostra Penisola si conferma ai vertici europei per tale indicatore con valori decisamente superiori a quelli delle altre grandi economie agricole continentali (Spagna 12,3%, Germania 11,5%, Francia 9,9%).

Anche nel comparto zootecnico, il numero di capi del biologico mostra una dinamica complessivamente positiva, in controtendenza rispetto alla zootecnia convenzionale, con incidenze particolarmente rilevanti per caprini, ovini e bovini.

A livello territoriale, il Mezzogiorno concentra il 58% della Sau biologica nazionale, seguito dal Centro (23%) e dal Nord (19%): ma è il Settentrione ad avanzare al ritmo più elevato (+8,4% a fronte del +3,5% del Sud).

Prosegue, ultima ma non meno importante, la crescita degli operatori biologici, che nel 2024 raggiungono 97.160 unità (+2,9% sul 2023). L'aumento riguarda soprattutto le aziende agricole e i produttori esclusivi, mentre, nel medio periodo, si rafforza il modello delle realtà che integrano produzione e trasformazione, ulteriore segnale di progressiva strutturazione del comparto.

Vai al Rapporto Ismea Bio in cifre 2025

Articoli correlati: