Retail real estate: Italia protagonista sullo scacchiere europeo

Retail real estate: Italia protagonista sullo scacchiere europeo

- Information

Nel 2025 il mercato immobiliare retail europeo continua ad attrarre l’interesse degli investitori. Primeggiano il nostro Paese e la Francia.

Migliora così il trend degli scorsi anni e l’interesse si focalizza su asset di grandi dimensioni, o posizionati in zone urbane centrali, capaci di garantire consistenti flussi di cassa.

Retail in salita anche nel 2026

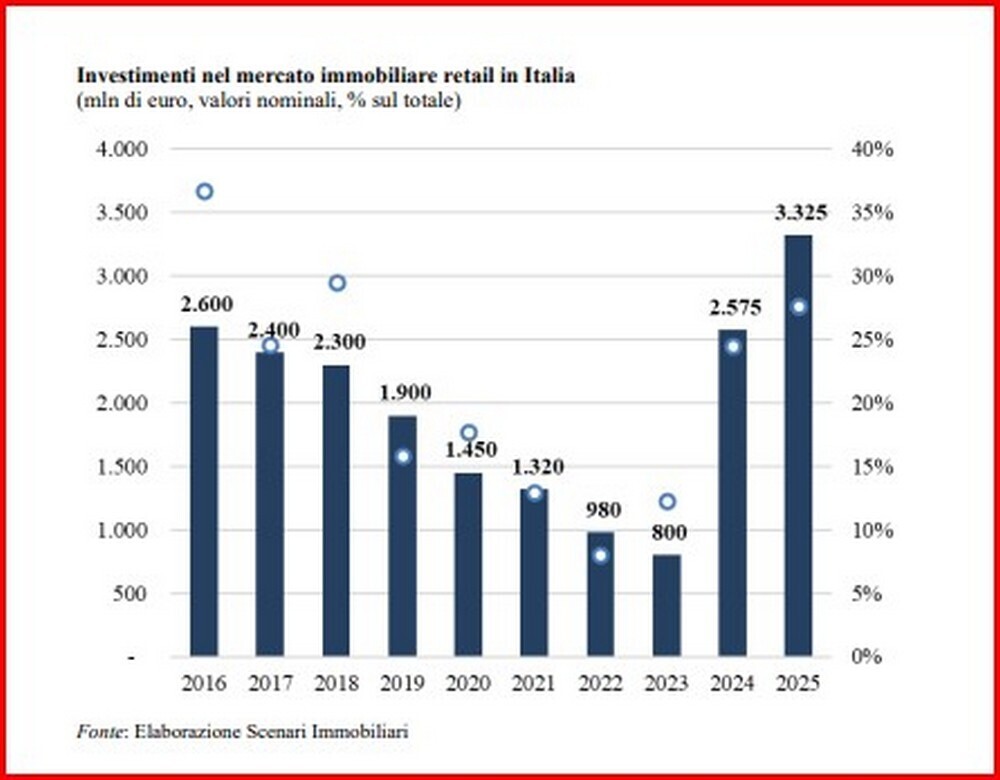

Il volume complessivo degli investimenti ha sfiorato, per questo comparto, i 40 miliardi di euro, con una crescita del 26,5% rispetto all’anno precedente e ha posto le basi per un’ulteriore espansione nel 2026, con volumi che potrebbero avvicinarsi ai 45 miliardi.

Un risultato scaturito dal positivo andamento del mercato francese (+6% e 2,9 miliardi di euro), italiano (+29% e 3,3 miliardi) e spagnolo (+19% e 2,8 miliardi), nonostante la contrazione dei volumi di Germania (-9% e 6,1 miliardi) e Regno Unito (-12,5% e 6,5 miliardi).

È il quadro che emerge dal Rapporto 2026 sul mercato immobiliare commerciale in Europa e in Italia, realizzato da Scenari Immobiliari.

Nel 2025, nei principali Paesi continentali, i valori di vendita e i canoni di locazione hanno mostrato un miglioramento delle dinamiche di crescita, con un incremento medio superiore al 3%, che si prevede possa essere seguito da un ulteriore rialzo, di quasi il 3,5% nel 2026.

Tale dinamica è riconducibile alla crescita della spesa al consumo, anche di beni discrezionali, e al graduale recupero della fiducia da parte delle famiglie, nonché al sostegno fornito dai viaggiatori internazionali e dalla mobilità interna, in grado di rivitalizzare gli shopping center e compensare, almeno in parte, il calo demografico.

Come detto, nel 2025 l’Italia ha fatto registrare, nel retail real estate, le migliori performance nazionali e continentali: primo settore di investimento con oltre 3,3 miliardi di euro e migliore dinamica fra le varie nazioni, con un delta del +29% sul 2024 grazie all’aumento della disponibilità di capitale di debito, soprattutto nell’“out of town” (centri commerciali e outlet).

L’interesse verso le high street del nostro Paese si conferma elevato e la distribuzione territoriale degli investimenti ha toccato sia i contesti di prestigio dei maggiori poli urbani, sia i principali ambiti turistici.

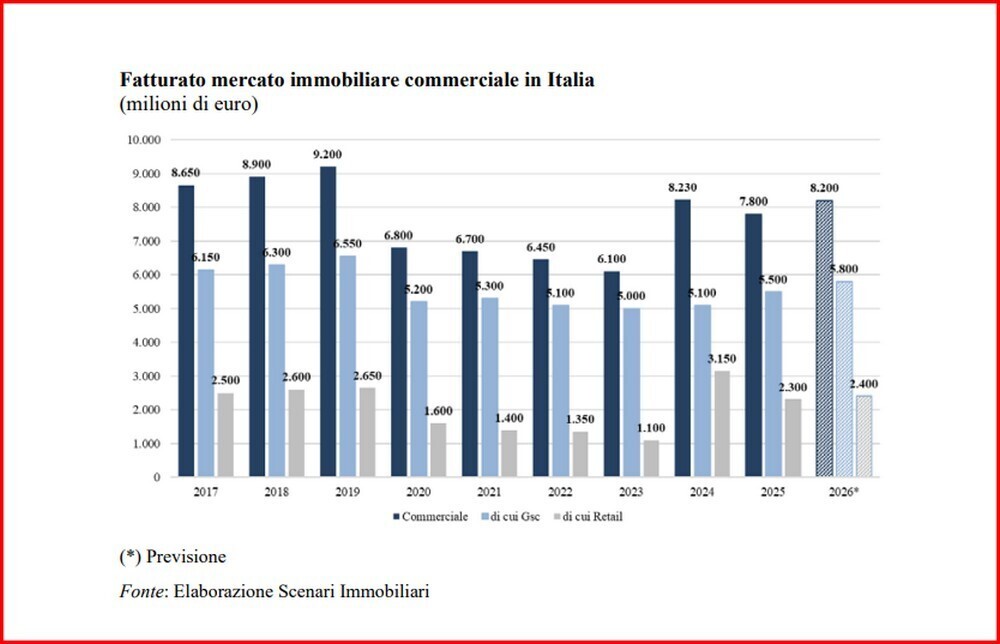

Nel corso del 2025 l’intero mercato immobiliare a vocazione commerciale ha messo a segno, nel nostro Paese, un fatturato complessivo di circa 7,8 miliardi di euro, con una contrazione rispetto all’anno precedente del 5,5 per cento.

Il mercato resta inferiore al pre covid

Dopo un 2024 nel corso del quale il peso del retail sulla composizione del giro d’affari immobiliare è passato dal 18 al 38%, le maggiori transazioni del 2025, che hanno coinvolto la Gdo e gli shopping center, hanno tuttavia permesso alla quota di fatturato degli immobili commerciali di tornare a livelli prossimi al 70% del totale.

Nonostante la girandola di transazioni avvenute nel 2025, il mercato, quantitativamente e qualitativamente, è rimasto però su livelli ancora inferiori a paragone del triennio pre covid (2017-2019).

L’immobiliare retail delle regioni meridionali si è mostrato maggiormente dinamico, seguito dalle regioni del nord, che continuano a concentrare poco meno della metà degli scambi, in prevalenza localizzati nel nord-ovest.

Sempre nel 2025 i valori unitari riferiti alle grandi superfici commerciali e ai negozi sono cresciuti rispettivamente dello 0,6 e dell’1%, mentre i canoni di locazione sono saliti dello 0,6 e dello 0,8 per cento.

Le regioni settentrionali hanno, ancora una volta, mostrato dinamiche - per quanto riguarda i valori di vendita e i canoni di locazione degli esercizi di vicinato - incrementati rispettivamente dell’1,8 e dell’1,3% sul 2024.

Queste variazioni, a loro volta, sono la diretta conseguenza del consolidamento del livello delle prestazioni degli attivi - in termini di vacancy, rendimenti e passaggi - non solo delle maggiori high street e vie secondarie delle principali realtà urbane del nord, ma anche degli altri addensamenti commerciali sul territorio.

Anche le regioni centrali e meridionali della Penisola hanno fatto registrare variazioni positive, pur con livelli di dinamismo inferiori.

Le città d’Italia sotto la lente

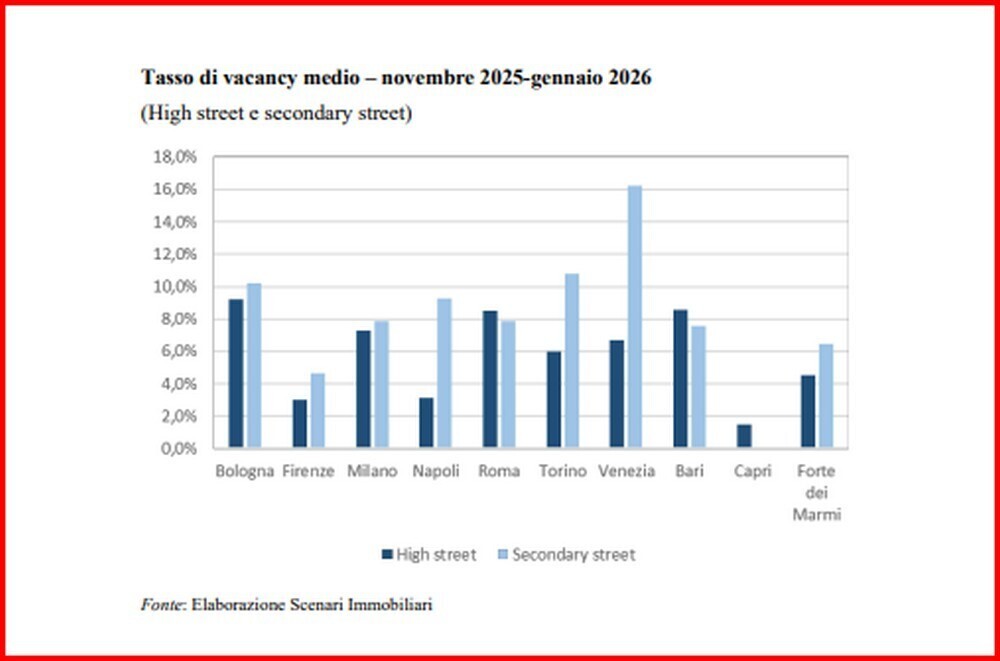

Passiamo ai vari contesti urbani, precisando che lo studio di Scenari Immobiliari esamina i mercati di Milano, Roma, Firenze, Forte dei Marmi, Venezia, Torino, Bologna, Napoli, Capri e, da questa edizione, Bari.

La capitale, pur confermando un tasso di sfitto medio inferire al 10%, registra un lieve calo qualitativo rispetto all’anno precedente, soprattutto nelle vie centrali (dove il livello di vacancy ha superato l’8%). Tale risultato appare ancora fortemente condizionato da Galleria Alberto Sordi che, nonostante l’apertura avvenuta nel 2024, conta ancora molte unità in corso di commercializzazione.

Anche Via del Babuino e Via Cola di Rienzo, hanno registrato un incremento importante di unità a disposizione, così come, fra le vie secondarie, Viale Libia e Via di Campo Marzio.

Milano: ancora una volta, le vie commerciali all’interno del cosiddetto Quadrilatero della moda sono state protagoniste di numerosi interventi, prevalentemente di valorizzazione immobiliare e riqualificazione, ma anche di avvicendamento di marchi e brand locali e internazionali.

Il contesto appare condizionato da spazi in ristrutturazione non aperti al pubblico. È rimasto complessivamente stabile il tasso di vacancy delle strade secondarie, fra le quali però emerge Corso di Porta Ticinese che, di fatto, dimezza uno standard di sfitto precedentemente superiore al 12 per cento.

Il contesto commerciale della città di Venezia è apparso variabile. Le high street si confermano complessivamente stabili, seppure con variazioni puntuali: Mercerie del Capitello e Salita San Moise consolidano la totale occupazione degli spazi, mentre le altre strade primarie, negli ultimi 12 mesi, mostrano performance variabili.

Firenze: ben inserita nei circuiti turistici nazionali e internazionali, consolida un trend positivo nel panorama commerciale, con buoni livelli di prestazioni in tutti i siti del capoluogo. Il centro urbano vanta infatti, tra quelli analizzati, il maggior numero di vie con tassi di vacancy nulli.

Rimane stabile, a livello complessivo, la prestazione di Napoli. Invariate le medie di vacancy nelle vie più prestigiose, mentre da segnalare un importante miglioramento di alcune delle strade secondarie, in particolare Galleria Garibaldi, che pur confermando un tasso piuttosto elevato (superiore al 20%) guadagna sull’anno precedente 10 punti percentuali.

Se complessivamente le performance di Torino ricalcano i risultati medi del 2024, la città è soggetta a molte variazioni, con andamenti differenti. Crescono leggermente i livelli di vacancy in via Doria, via Lagrange, via Garibaldi, mentre migliora l’occupazione in Via Po, Via Giolitti, Via Mazzini.

Anche per Bologna si segnala quanto già riportato per il capoluogo piemontese (dinamica allineata al 2024) relativamente alle vie commerciali di maggiore qualità. Per quanto concerne invece le secondary street, la città ha dimostrato risultati migliori rispetto all’anno precedente. Bologna, del resto, deve ancora evolvere in ambito commerciale, per poter sfruttare al meglio le opportunità che la sua riscoperta vocazione turistica può favorire e sostenere.

Altri articoli:

Investimenti record nel retail real estate

Centri commerciali ai vertici dell'immobiliare