Mediobanca: nella Gdo si riduce il gap con il discount. Vivace la Do

Mediobanca: nella Gdo si riduce il gap con il discount. Vivace la Do

- Information

Per il 2025 l’Ufficio Studi di Mediobanca stima, nel proprio focus annuale sul settore, una crescita delle vendite della Gdo italiana del 4,3 per cento.

Con un’inflazione pressoché nulla il dato ha superato largamente il +2,3% del 2024.

Sempre nel 2024 l’aggregato dei principali gruppi nazionali a prevalenza alimentare ha realizzato un fatturato netto (Iva esclusa) pari a 109,8 miliardi, di cui 13,4 miliardi in capo a operatori a controllo estero (12,2% del totale).

Tra il 2019 e il 2024, le vendite sono aumentate del 30,9% con un tasso medio annuo (Cagr) del 5,5%.

Sui margini il discount vince ancora

Sempre nel 2024 si osserva che il discount non si è più dimostrato tanto irraggiungibile: il fatturato medio delle varie insegne è aumentato del 3,6% sul 2023, rispetto al +2% degli altri operatori, registrando un tasso medio di incremento del venduto - tra il 2019 e il 2024 - dell’8,4% (+4,9% per gli altri canali).

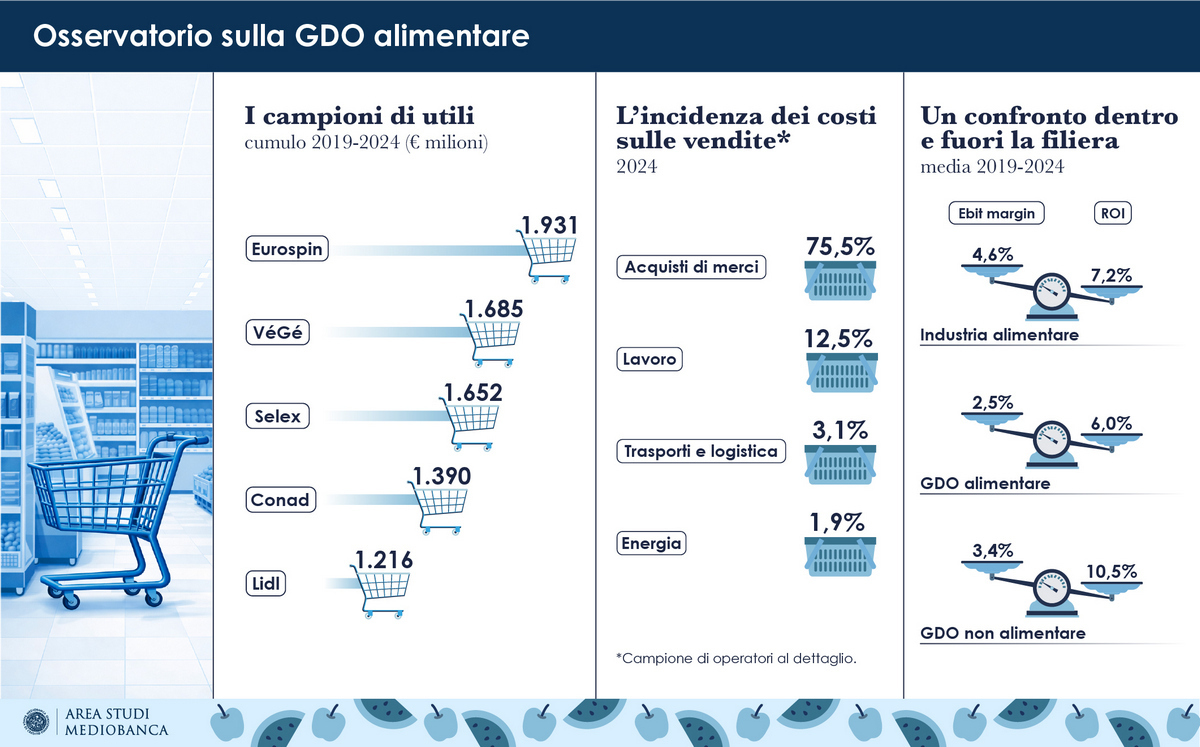

Spicca la marginalità: l’Ebit dei discounter si è attestato, nel 2024, al 5,1%, staccando il 2,1% dei competitor, così come per il Roi, al 16,6% (5,6% gli altri operatori).

Qualche curiosità dai bilanci

Passando al setaccio i vari marchi si scoprono molte particolarità.

Coop Radenza ha realizzato la maggiore crescita del fatturato tra il 2019 e il 2024: +13,5% medio annuo, seguita da In’s Mercato (+12,1%), Tatò Paride (+10,4%) e Agorà (+10,1%).

Se si restringe l’analisi solo all’ultimo anno primeggiano RetailPro (+7,9%), Agorà (+7,8%) e Radenza (+6,3%) e poi la cooperativa trentina Sait (+5,4%), Eurospin (+5,1%), Selex (+4,6%), Conad e Lidl (entrambi +3,9%).

Inoltre, livelli di Ebit 2024 più elevati distinguono Noto (che controlla AZ) con il 6,5%, i discount Cive (6,1%) ed Eurospin (5,9%). Subito dopo Agorà (5,2%) e Lidl (5%).

La classifica per indice di redditività del capitale investito (Roi) vede sul podio Radenza Group, con il 20,6%, seguita da Md al 19,6% ed Eurospin (18,3%) a cui si avvicinano l’affiliato Eurospin Cive (16%) e In’s Mercato (15,6%).

Eurospin si afferma re di utili cumulati tra il 2019 e il 2024: con 1.931,2 milioni supera VéGé, a 1.685 milioni, e Selex (1.651,5 milioni).

Pac 2000 A (Conad) è, secondo Mediobanca, la maggiore cooperativa italiana con vendite 2024 pari a 4.902 milioni, seguita da Coop Alleanza 3.0, a 3.975 milioni e da Conad Nord Ovest, a 3.239 milioni, che a sua volta precede Unicoop Firenze, a 3.045 milioni.

Distribuzione organizzata in movimento

La quota di mercato dei primi sette operatori nazionali della Do è passata dal 52,2% del 2010 al 71% di ottobre 2025.

Tra il 2019 il 2025 la market share di questo gruppo, con esclusione di Conad e Coop, è cresciuta di 7,1 punti, anche grazie all’incremento delle basi associative.

VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (sette), due dei quali già aderenti ad altre strutture (D.IT e C3).

Nel 2024 emerge Agorà, grazie a marginalità (la più elevata del settore, con Ebit margin 5,2% e Roi 14,3%) e vendite, in salita, dal 2019, a un tasso medio annuo del 10,1 per cento.

Il tasso di crescita medio annuo del 6,6% - tra 2019 e 2024 - è superato anche da Selex (+7,3%) con Ebit del 3,3% e Roi al 10,3 per cento.

C3 tocca un rapporto, tra margine operativo netto e fatturato, pari al 3,9%, più alto di quello medio (3,1%), ma resta arretrato in termini di ritorno sugli investimenti (8%).

Nel 2024 si attestano invece sotto la media del segmento i valori di VéGé (Ebit margin 2,9% e Roi 9,2%), con un giro d’affari in crescita del 5,5% medio annuo dal 2019.

Ultime, sempre per Ebit, Crai e Despar (rispettivamente 0,9% e 1,2%); quest’ultima si posiziona in coda anche per Roi (4,3%).

Le imprese della distribuzione organizzata con fatturato superiore a 500 milioni sono ventisei.

Il maggiore incremento di fatturato 2024 è stato realizzato da Multicedi (+13,2% sul 2023) e FG Holding (Magazzini Gabrielli, +12,8%), seguiti da Megaholding (Megamark, +12,6%), Retail Evolution (Iperal, +10,8%) e Abbi Holding (+10,7%).

Retail Evolution è il primo operatore per Ebit margin (7,6%) e supera Verofin (Tigros) (7,1%) e F.lli Lando (5,7%).

Gruppo Rossetto presenta l’indice di redditività del capitale investito migliore (20,8%), tallonato da Unicomm e Tigros (entrambi con il 19,7%).

Scarica l'indagine di Mediobanca

Altri articoli:

L'indagine Mediobanca dello scorso anno

Quanti sono i discount italiani?