Pasta: i consumatori prediligono la fascia premium. Il focus è sulla tracciabilità

Pasta: i consumatori prediligono la fascia premium. Il focus è sulla tracciabilità

- Information

Il comparto, in contrazione sia a valore sia a volume, vede gli shopper sempre più interessati alla tracciabilità e all’italianità, senza trascurare i sapori autentici. Il focus è sulla spinta promozionale e sulla fascia premium.

Nell’anno terminante il 25 maggio 2025, a totale Italia la categoria della pasta secca ha raggiunto un fatturato di oltre 1,6 miliardi di euro, segnando un calo del 4,3% rispetto all’anno precedente. Il comparto registra trend leggermente negativi anche per le vendite a volume (-0,5%) e a confezione (-0,3%), per un totale rispettivamente di 839 milioni di chilogrammi commercializzati e 1,55 miliardi di confezioni vendute. Il prezzo medio €/kg è calato del 3,7%, stabilizzandosi a 1,91 euro (dati NIQ, Iper+Super+Liberi Servizi+Discount).

Nell’anno terminante il 25 maggio 2025, a totale Italia la categoria della pasta secca ha raggiunto un fatturato di oltre 1,6 miliardi di euro, segnando un calo del 4,3% rispetto all’anno precedente. Il comparto registra trend leggermente negativi anche per le vendite a volume (-0,5%) e a confezione (-0,3%), per un totale rispettivamente di 839 milioni di chilogrammi commercializzati e 1,55 miliardi di confezioni vendute. Il prezzo medio €/kg è calato del 3,7%, stabilizzandosi a 1,91 euro (dati NIQ, Iper+Super+Liberi Servizi+Discount).

Aree geografiche e canali distributivi

Il mercato mostra una contrazione generalizzata, con tutte le aree NIQ che contribuiscono alla flessione del fatturato. La performance più negativa si osserva nell’Area 3, responsabile del 25% delle vendite a valore, dove il giro d’affari si riduce del 5%, accompagnato da un calo dei volumi pari all’1,9%. «Andamento negativo anche per le altre aree – condivide Benedetta Ballabio di NIQ –. L’Area 4, che detiene la sales location maggiore a valore (31,9%), registra un calo del 4,2%; l’Area 1, con una quota del 24,6%, segna una diminuzione del 3,9%. Infine, l’Area 2, con la sales location più contenuta (18,5%), cala del 4%». Tra i canali, la distribuzione moderna genera l’82,6% del fatturato. All’interno di questo perimetro, i supermercati si confermano il canale dominante, con una sales location a valore pari al 47,3%. Seguono gli ipermercati, che contribuiscono per il 22,5%, e i liberi servizi, con una quota del 12,8%. I discount, invece, segnano il 17,4%. Tutti i canali mostrano una contrazione a valore (in particolare iper -4%, super -2,7%, liberi servizi -8,9%, discount -5,2%). A livello di volumi, invece, i supermercati si distinguono come l’unico canale in controtendenza, con una crescita dell’1,7%.

Andamento dei segmenti

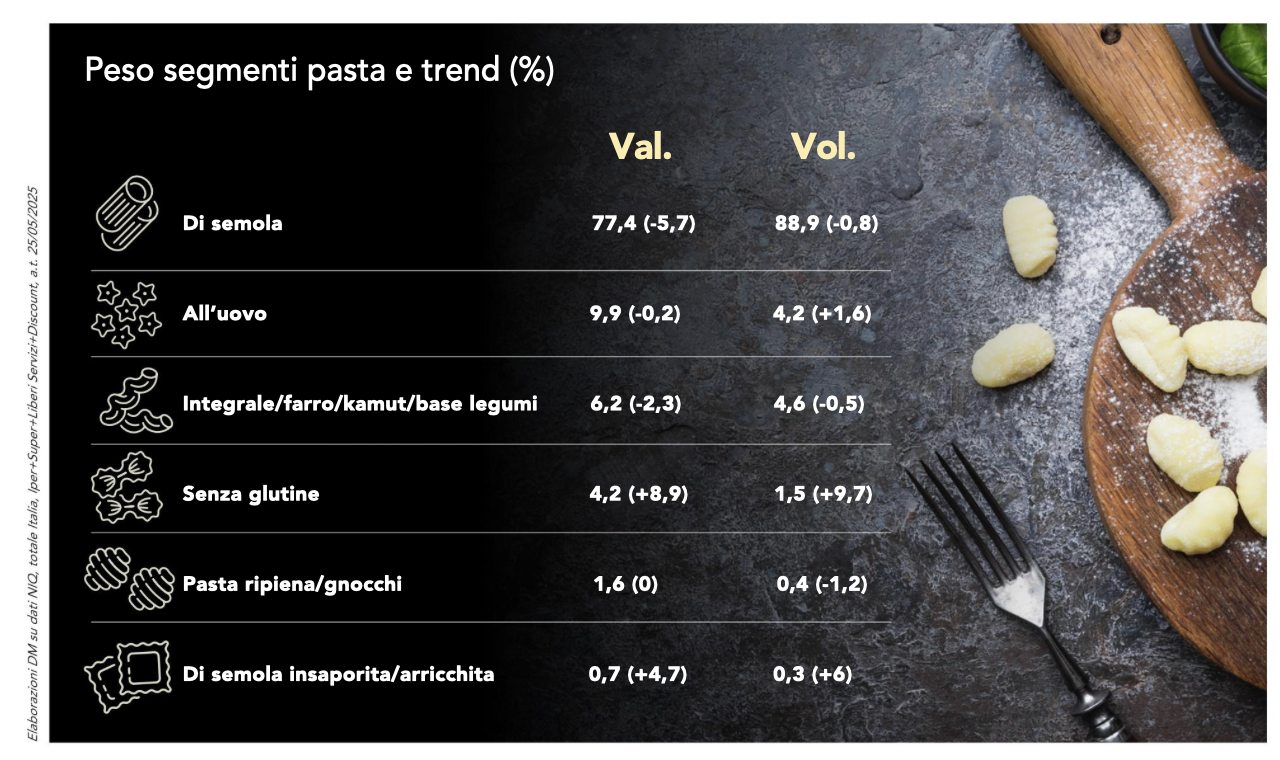

Nel mercato della pasta secca, la pasta di semola veicola il 77,4% del valore complessivo. Questo segmento registra un andamento negativo sia a valore (-5,7%, sia a volume (-0,8%) e in termini di confezioni vendute (-0,8%), contribuendo in misura significativa al calo della categoria. «Segue la pasta all’uovo – prosegue Benedetta Ballabio – con una quota a valore del 9,9%. Nonostante una lieve flessione a valore (-0,2%), il segmento mostra segnali positivi in termini di volume (+1,6%) e confezioni vendute (+2%). Completano l’offerta alcuni segmenti minori: pasta integrale/farro/kamut/base legumi, pasta senza glutine, pasta ripiena/gnocchi e pasta di semola arricchita/insaporita». Nel periodo di riferimento, i sei segmenti registrano il seguente numero medio di referenze: la pasta di semola 101,7 (+0,5 rispetto all’anno precedente), la pasta all’uovo 17,4 (-0,1%), la pasta integrale/farro/kamut/base legumi 12,5 (+0,4%), la pasta senza glutine 8,2 (+5,2%), la pasta ripiena/gnocchi 2,4 (+3,3%) e la pasta di semola arricchita/insaporita 2,3 (-1,4%). Sul fronte dei prezzi, invece, la pasta di semola segna 1,66 euro (-4,9% rispetto all’anno precedente), la pasta all’uovo 4,44 euro (-1,7%), la pasta integrale/farro/kamut/base legumi 2,59 euro (-1,9%). La pasta senza glutine registra un prezzo medio pari a 5,38 euro (-0,7%), la pasta ripiena/gnocchi 7,12 euro (+1,1%) e la pasta di semola arricchita/insaporita 3,97 euro (-1,2%). Infine, in termini di sforzi promozionali, la pasta di semola segna un intensity index a volume di 42,5 (+1,4%), seguita dalla pasta integrale con 38,1 (+2,6%) e dalla pasta all’uovo con 26,5 (+2,3%).