Retail park: lo stock sale a 42,7 milioni di mq. Chi sono i big europei e italiani?

Retail park: lo stock sale a 42,7 milioni di mq. Chi sono i big europei e italiani?

- Information

Sono i retail park l’attivo commerciale più robusto, oggi e in prospettiva, dei principali mercati del nostro continente. A testimoniarlo è uno studio redatto da Mapic.

L’analisi, che sottolinea uno dei trend che emergeranno nel prossimo Mapic Cannes (3-4 novembre 2026), ha visto la collaborazione dell’immobiliare francese Mercialys e di Imocom Partners, specialista nella gestione di questa asset class.

In un contesto di progressiva normalizzazione della liquidità, dopo lo shock dei tassi, i parchi commerciali si confermano come una grande opportunità di investimento e sviluppo, come lo sono stati nei tempi del Covid, quando hanno superato la concorrenza di altri format, grazie agli ampi spazi aperti e alla distanza fra un punto vendita e l’altro.

Retail park, affitti bassi e rendimenti alti

Lo studio, che copre sette aree nazionali (Regno Unito, Francia, Italia, Germania, Spagna, Benelux e Polonia), è basato sulla mappatura dei principali asset del segmento e sui dati più recenti resi disponibili dagli investitori a inizio 2026.

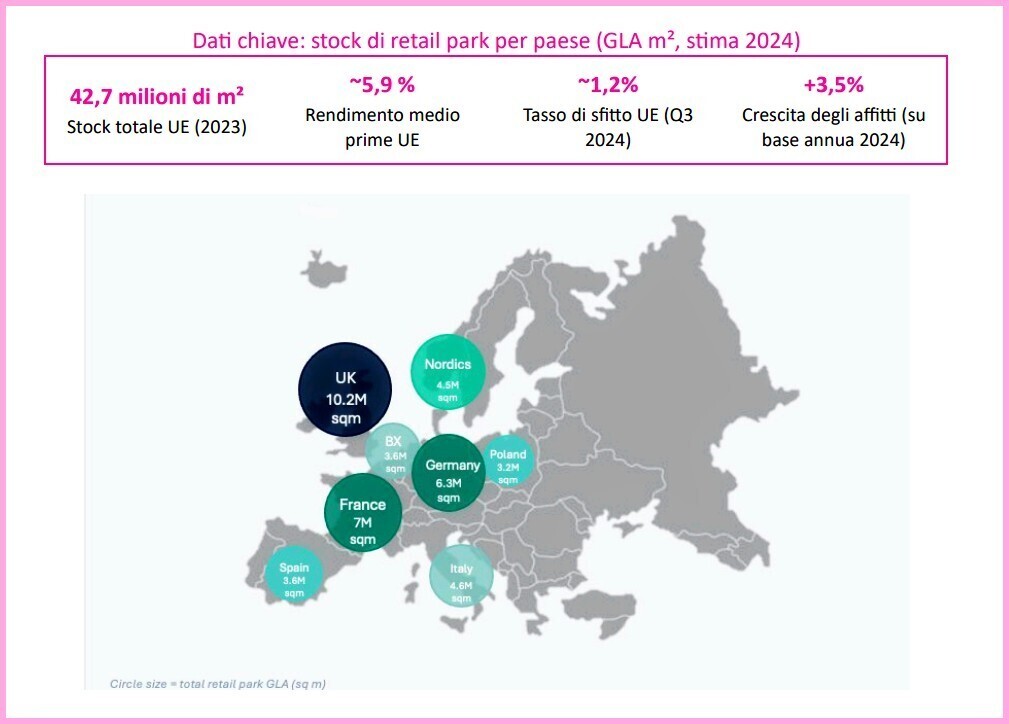

Nelle cifre emerge uno stock complessivo (8 Paesi, considerando il Lussemburgo), stimato, nel 2024, in 42,7 milioni di mq di Gla, con un incremento, sul 2023, intorno ai 6 punti percentuali, un tasso di sfitto molto basso, che si attesta sull’1,2 per cento, un rendimento medio del 5,9%, un incremento degli affitti, su base annua del 3,5 per cento.

La ricerca individua diversi fattori all'origine della dinamica favorevole dei retail park: prezzi al consumo interessanti e molte promozioni, comodità - intesa come facile accesso, parcheggi spaziosi, acquisti rapidi -, compatibilità strutturale con il clicca e ritira, affluenza trainata dai beni di prima necessità, presenza in zone provinciali, dove i canoni locativi sono bassi e dove c’è meno concorrenza, spese generali inferiori rispetto ai classici shopping center.

La proprietà rimane frammentata a livello nazionale. Tuttavia, diverse piattaforme paneuropee si distinguono per la loro portata e la loro capacità di strutturare il mercato.

I leader dell’Occidente europeo…

Parliamo intanto di Redevco, fondo paneuropeo di retail park, con 10,5 miliardi di euro di valore di portafoglio e 350 asset in gestione.

Molto importante Frey: leader europeo delle destinazioni premium all'aperto, attivo in Francia, Spagna, Portogallo, Polonia e Italia, dove ha acquisito Land of Fashion.

Altro big è Pradera: specialista europeo nella gestione di asset retail, con posizioni in Francia, Italia, Germania, Polonia e Repubblica Ceca.

Rilevante Mitiska REIM, investitore belga focalizzato sul segmento prossimità nell'Europa occidentale, centrale e orientale

E poi Trei Real Estate di Düsseldorf, un motore nell’Europa centrale con il suo format Vendo Park.

Ultima, ma non meno importare, Cpi Europe-Immofinanz con l’insegna Stop Shop, implementata nell’Europa centrale e orientale e in Italia, dove però ha parzialmente gettato la spugna, conservando i propri interessi nel centro commerciale Maximo di Roma.

… e i leader dei retail park italiani

Da noi, tra i principali operatori figurano Settimo Sviluppo (collegato al progetto Settimo Cielo di Settimo Torinese), Pradera, Svicom, Odos Group e Klépierre.

Sempre in Italia, ma anche altrove, tre categorie strutturano la domanda dei tenant, sia nei centri commerciali, sia nei retail park: Gdo/discount, grandi punti vendita di moda, fai da te e arredamento. Le tipologie divertimento, ristorazione veloce, salute/sport e articoli per animali si affermano, in ogni caso, come vettori di arricchimento dell'offerta e di fidelizzazione.

Tra i principali locatari del nostro Paese si segnalano Decathlon, Leroy Merlin, Euronics, Mondo Convenienza, PittaRosso e Cisalfa.

Il parco immobiliare italiano comprende, per questa tipologia, 4,6 milioni di mq e oltre 380 siti e rappresenta il 15% degli investimenti totali 2025 nel retail real estate, investimenti trainati, in primis, da capitali esteri.

Coesistono tre tipologie: i retail warehouse, sviluppati lungo i maggiori assi stradali da operatori locali, i retail park integrati ai centri commerciali esistenti - spesso sviluppati dagli stessi proprietari per ospitare insegne che non trovano spazio all'interno del mall - e i grandi retail park autonomi, ancora poco diffusi ma in forte crescita.

L’incremento dei canoni, stimato fra il 3 e il 4% annuo, è tra i più elevati dell'Europa occidentale e riflette la forte tensione di un mercato ancora in fase di sviluppo, ma con poca offerta immobiliare.

Al contrario svettano Francia e Gran Bretagna. La prima ha 7 milioni di mq di retail park (il 24% della superficie lorda affittabile del commercio nazionale) distribuiti in 1.200 asset. La seconda alligna circa 10,2 milioni di mq e oltre 1.500 parchi.