TradeLab e Retail Institute Italy: l'integrazione verticale ridisegna il retail italiano

TradeLab e Retail Institute Italy: l'integrazione verticale ridisegna il retail italiano

- Information

Secondo la ricerca “L’integrazione verticale nelle filiere dei beni di consumo”, a cura di TradeLab e di Retail Institute Italy, l'integrazione verticale sta ridisegnando il retail italiano.

Rapporto diretto con il cliente finale

Lo studio ha analizzato il fenomeno con un approccio quali-quantitativo basato su tre pilastri: la ricognizione dello stato dell'arte attraverso l’analisi di dati e fonti ufficiali, una survey sui consumatori e interviste agli opinion leader del settore retail che hanno contribuito a delineare il framework di riferimento e i driver di sviluppo futuro.

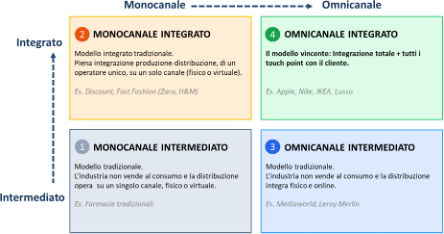

L'integrazione verticale non è un fenomeno recente, ma un processo iniziato negli anni '50 con la nascita dei brand industriali. Dopo che la distribuzione ha integrato la logistica negli anni '70 con la nascita della Gdo moderna, e recuperato il marketing negli anni '90 con lo sviluppo della Mdd, oggi assistiamo alla quarta fase, quella in cui si sta compiendo una convergenza verso modelli integrati: l'industria si integra a valle aprendo reti proprietarie, la distribuzione si integra a monte sviluppando (ma in taluni casi anche producendo direttamente) prodotti con il proprio brand.

Due attori che vogliono controllare la stessa funzione strategica: il rapporto diretto con il cliente finale.

L’evolzione dell’omnicanalità

In questo contesto si incrocia la seconda direttrice evolutiva del retail moderno: l’omnicanalità, ovvero lo sviluppo integrato dei sistemi di relazione con i clienti con la messa a sistema dei touch point fisici e virtuali. Il modello integrato-omnicanale è quello verso cui convergono i player più dinamici: chi integra la filiera e i canali conquista il vantaggio competitivo più solido.

Gli ecosistemi distributivi

La ricerca identifica otto driver che spingono verso l'integrazione verticale: visibilità del brand, esperienza coerente end-to-end, relazione diretta col cliente per acquisire dati first-party, velocità di risposta al mercato con time-to-market ridotto, controllo delle politiche commerciali, differenziazione per sfuggire alla commoditizzazione, abilitazione dell'omnicanalità e la ridotta collaborazione nei rapporti tradizionali tra industria e distribuzione, talvolta dovuta alla elevata frammentazione dell’una o dell’altra parte.

I numeri del non-food

Nel decennio 2013-2023 il retail non-food ha perso il 14,9% degli esercizi, ma il dato nasconde una profonda ristrutturazione: le sedi indipendenti sono diminuite del 21,2%, mentre le unità locali (i punti vendita) solo dell'1,6%, mostrando quindi un incremento dei punti vendita in catena. Il mercato si contrae, ma si consolida: le catene guadagnano quote, gli indipendenti perdono terreno.

Oggi, i 20.163 negozi monomarca censiti nei settori su cui si è focalizzata l’analisi (abbigliamento, mobili, bricolage, elettronica, profumeria, articoli sportivi, gioielleria ed edutainment) rappresentano il 5,8% del totale esercizi.

L'abbigliamento guida con 13.412 negozi (66,5% del totale monomarca), seguito da mobili e arredo e profumeria.

Le differenze tra settori in termini di consistenza e peso dei monomarca rivelano diversi livelli di maturità e diverse opportunità di crescita. L'analisi identifica, in questo senso, tre cluster con diverso potenziale: settori ad alto potenziale come abbigliamento, mobili, gioielleria, già caratterizzati da significativa penetrazione e numerosi player attivi; settori a medio potenziale come calzature, profumeria e articoli sportivi, dove i monomarca coesistono con GSS multibrand forti; settori a basso potenziale come bricolage ed elettronica, dove prevale il modello GSS multimarca.

Ma anche in questi ultimi emergono strategie alternative di integrazione, come i corner di marca e i negozi tematici: è esemplare il caso Lidl – quarto retailer nel ranking a livello mondiale – con il negozio Parkside aperto in Ungheria nel 2024.

Il consumatore è pronto

I dati della survey TradeLab su 1.000 consumatori italiani confermano che i monomarca sono ormai mainstream: dall'88% di penetrazione negli articoli sportivi al 58% nelle calzature e accessori.

Tuttavia, la fedeltà è relativa, con oltre il 50% degli acquirenti di abbigliamento che visita più catene prima dell'acquisto. Il monomarca dà accesso a un bacino importante di potenziali clienti, ma serve differenziazione per conquistare la visita e trasformarla in acquisto; è il caso dello sport, dove solo un acquirente su quattro visita più negozi.

Dei monomarca, i consumatori apprezzano principalmente la varietà di prodotti (47-56% a seconda del settore), la qualità (38-55%) e la marca riconosciuta (21-28%), ma spontaneamente citano come prima ragione di scelta per l’acquisto la convenienza (17-28%). I monomarca non sempre hanno prezzi più bassi,ma l'assenza di confronto diretto e il formato curato creano percezione di valore superiore.

Il principale ostacolo all'acquisto nei monomarca rimane la scarsa capillarità della rete: dal 27% al 47% dei consumatori che non li utilizza dichiara che i monomarca non sono presenti o sono scomodi da raggiungere. Anche questo è un elemento che evidenzia le potenzialità di sviluppo delle reti oltre le grandi polarità commerciali; la sfida è la formulazione di store concept o di servizi di eCommerce “di prossimità” economicamente sostenibili.

Mdd food: integrazione consolidata

Nel grocery, la marca del distributore ha raggiunto il 31% di quota mercato (dati Circana 2024) con una penetrazione dell'81% presso i consumatori, che dichiarano che la qualità è allineata alle attese (51%) se non addirittura eccellente (29%).

Nel fresco confezionato si arriva al 42% di quota, nel freddo al 44%: la Mdd esprime il maggior potenziale in categorie percepite come commodities dove il brand industriale ha meno presa e il consumatore si fida dell'insegna per garantire qualità; da un altro punto di vista, l’insegna si fa portatrice del ruolo di aggregatore in settori frammentati, costruendo una propria proposta distintiva.

Ma l'integrazione nel food va oltre la Mdd tradizionale. Esselunga opera con stabilimenti di proprietà già dai primi anni '60. Migros in Svizzera ha un'intera divisione industriale, Migros Industrie, che realizza 6,5 miliardi di euro di fatturato con 13.000 dipendenti producendo una gamma vastissima da carne e latticini a cioccolato e caffè. Aldi ha recentemente rinnovato il packaging lanciando il primo brand con il proprio nome, mentre il caso più disruptive è quello del gruppo industriale New Princes (con oltre 50 brand alimentari) che ha recentemente acquisito il controllo di Carrefour Italia.

"L'industria multibrand integra la grande distribuzione omnicanale – osserva Maddalena Borella di TradeLab –. Anche se al momento non sappiamo esattamente come si evolverà la strategia del gruppo, la logica sottostante è identica: controllo della filiera, margini superiori, differenziazione, relazione diretta col cliente".

"L’integrazione verticale è un fenomeno che sta ridisegnando gli equilibri tra industria e distribuzione, spinto da esigenze di controllo, velocità e prossimità al cliente – aggiunge Alberto Miraglia, direttore generale di Retail Institute Italy -. Per questo abbiamo lavorato con TradeLab a un’analisi approfondita, per offrire al mercato una lettura aggiornata e concreta di questi cambiamenti e contribuire alla comprensione dei trend che plasmano il futuro del retail".