I signori del vino nel nuovo rapporto Mediobanca

I signori del vino nel nuovo rapporto Mediobanca

- Information

di Luca Salomone

Chi vince nel bicchiere? Risponde il rapporto annuale dell’Ufficio studi Mediobanca, che ha rilasciato la nuova edizione del suo studio sul vino, condotto su 253 società di capitali con fatturato superiore ai 20 milioni di euro.

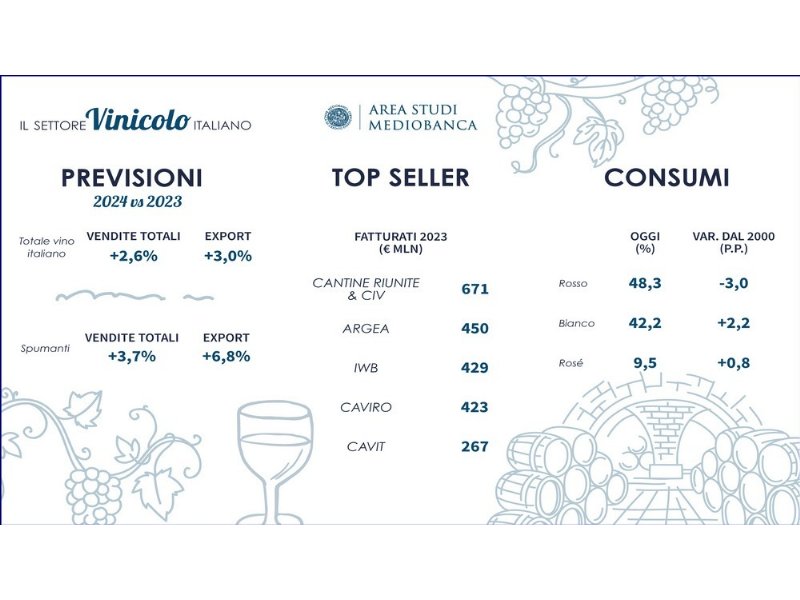

La classifica per fatturato

Nel 2023 la leadership di vendite resta appannaggio del gruppo Cantine Riunite-Giv, con un giro d'affari di 670,6 milioni (-3,4% sul 2022).

Al secondo posto si conferma il polo vinicolo Argea (Botter e Mondodelvino, 449,5 milioni, -1,2%), seguita da Italian wine brands con 429,1 milioni (-0,3% sul 2022). Fatturato superiore ai 400 milioni di euro anche per la cooperativa romagnola Caviro (423,1 milioni) in progresso dell’1,4% sul 2022.

Sette società presentano ricavi compresi tra i 200 e 300 milioni di euro: la cooperativa trentina Cavit (267,1 milioni di euro, in aumento dello 0,9% sul 2022), la veneta Santa Margherita (255,4 milioni di euro, -2%), la toscana Antinori (250,3 milioni di euro, +1,9%), La Marca, specializzata nella produzione di spumanti, con fatturato 2023 pari 225,8 milioni di euro (-4%), la piemontese Fratelli Martini (219,6 milioni, +1,1%), la trentina Mezzacorona (217,7 milioni, +2%) e il Gruppo Collis che, ampliando il proprio perimetro, ha raggiunto 209,4 milioni di euro, (+64,8% sul 2022).

Osservando la redditività (rapporto tra risultato netto e fatturato), il 2023 vede in testa la toscana Frescobaldi (29%) seguita dalla veneta Santa Margherita (18,5%).

Chiude il podio Antinori, con un utile su fatturato del 17%, in aumento di 2,6 punti percentuali sul 2022.

Alcune aziende hanno una quota di export molto elevata, in certi casi quasi totalitaria: Fantini Group tocca il 96,4%, Ruffino il 91,1%, Argea l’89,9%.

La Dop come motore

Nel 2023, più che mai, osserva ancora Mediobanca, il vero fiore all’occhiello restano le denominazioni di origine, che hanno avuto una crescita straordinaria: il 47,7% del vino italiano è Dop (Doc e Docg), in aumento dal 38,5% del 2013. Calano però i vini Igp, dal 35% del 2022 al 27% del 2023, avvicinandosi ai vini da tavola (25,3% nel 2023).

A fare la parte del leone il Piemonte con 19 Docg e 41 Doc, la Toscana (11 Docg, 41 Doc e 6 Igt) e il Veneto (14 Docg, 29 Doc e 10 Igt).

In Toscana si concentra il 39,3% della produzione di vini Dop, ma in Piemonte il 94,6% della produzione regionale è a Denominazione di origine protetta.

Complessivamente, il valore delle Ig imbottigliate è pari a 4,3 miliardi di euro in Veneto, seguito dal Piemonte con 1,4 miliardi e dalla Toscana con 1,2 miliardi.

Le eccellenze regionali spingono i bilanci delle aziende: alle toscane, infatti, tocca il più alto Ebit margin (16,5%) e il migliore Roi (6,3%).