Zucchero e dolcificanti: segmentare il mercato dà valore allo scaffale

Zucchero e dolcificanti: segmentare il mercato dà valore allo scaffale

- Information

Innovazione di prodotto e certificazioni d’origine sono le leve per dare dinamismo al mercato italiano dello zucchero e dei dolcificanti, che trova nei prodotti di fascia premium la chiave di valorizzazione.

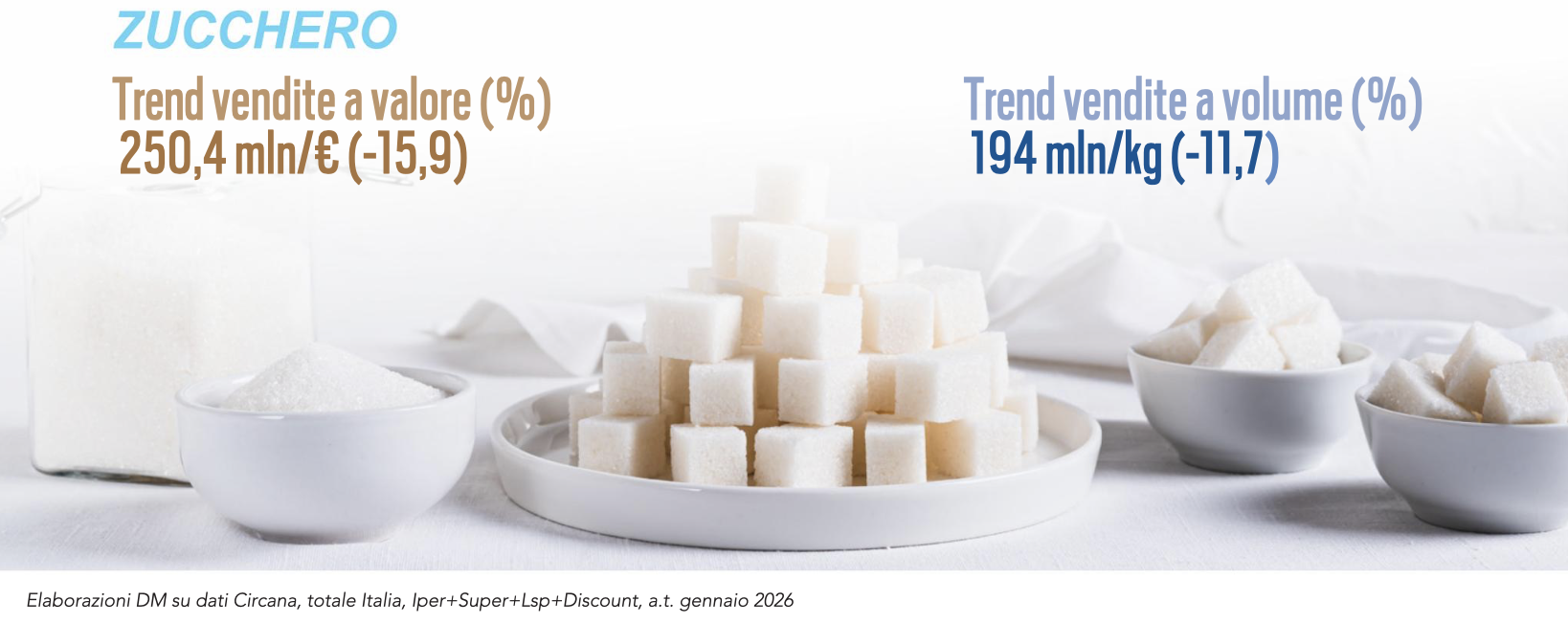

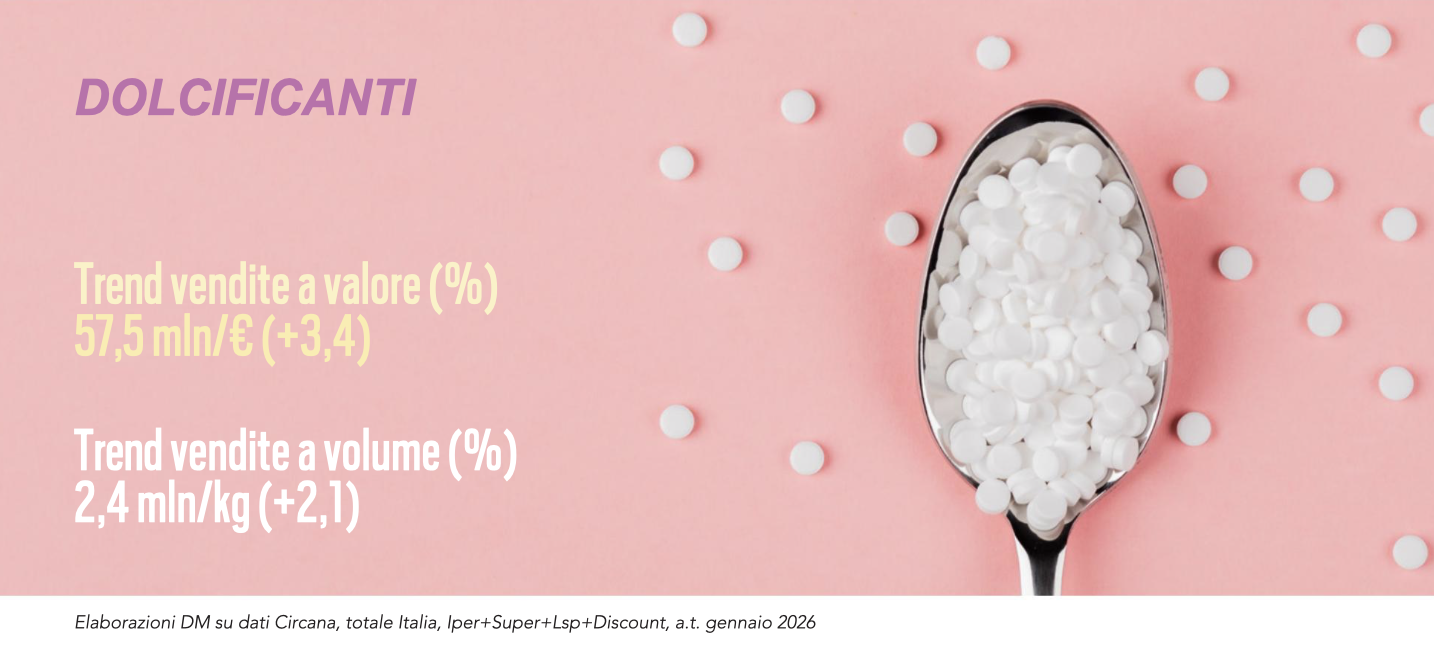

Il comparto, nell’anno terminante a gennaio 2026, ha mostrato dinamiche differenti tra i due macrosegmenti: mentre i dolcificanti hanno registrato una crescita sia in volume che in valore, lo zucchero ha subito una contrazione significativa. Nel canale retail (dati Circana, totale Italia, Iper+Super+Lsp+ Discount), le vendite a volume dei dolcificanti hanno superato i 2,4 milioni di chilogrammi, con un incremento del 2,1% rispetto all'anno precedente, e il fatturato complessivo si è attestato a circa 57,5 milioni di euro, registrando una crescita del 3,4%. Questo aumento del valore, leggermente superiore a quello dei volumi, suggerisce un effetto inflattivo o un maggiore orientamento verso prodotti a più alto valore aggiunto. Contrariamente ai dolcificanti, il mercato dello zucchero ha evidenziato una marcata flessione. Le vendite in volume, infatti, sono diminuite dell'11,7%, attestandosi a circa 140 milioni di chilogrammi, mentre il fatturato, con una contrazione pari al -15,9%, registra quasi 250,4 milioni di euro.

Il comparto, nell’anno terminante a gennaio 2026, ha mostrato dinamiche differenti tra i due macrosegmenti: mentre i dolcificanti hanno registrato una crescita sia in volume che in valore, lo zucchero ha subito una contrazione significativa. Nel canale retail (dati Circana, totale Italia, Iper+Super+Lsp+ Discount), le vendite a volume dei dolcificanti hanno superato i 2,4 milioni di chilogrammi, con un incremento del 2,1% rispetto all'anno precedente, e il fatturato complessivo si è attestato a circa 57,5 milioni di euro, registrando una crescita del 3,4%. Questo aumento del valore, leggermente superiore a quello dei volumi, suggerisce un effetto inflattivo o un maggiore orientamento verso prodotti a più alto valore aggiunto. Contrariamente ai dolcificanti, il mercato dello zucchero ha evidenziato una marcata flessione. Le vendite in volume, infatti, sono diminuite dell'11,7%, attestandosi a circa 140 milioni di chilogrammi, mentre il fatturato, con una contrazione pari al -15,9%, registra quasi 250,4 milioni di euro.

Andamento per aree geografiche e canali distributivi

Per quanto riguarda i dolcificanti, la distribuzione geografica delle vendite a valore vede il Nord-Ovest in testa con il 31,7% di quota a valore e il 30,9% a volume, seguito dal Centro+Sardegna con il 25,5% di sales location a valore e il 26,3% a volume. Il Sud contribuisce per il 23,1% a valore e il 21,7% a volume, mentre il Nord-Est detiene il 19,6% del valore e il 21,1% del volume del mercato. Per quanto riguarda i canali distributivi, i supermercati si confermano dominanti, gestendo il 65,8% della quota di mercato a valore e il 62,8% a volume; a distanza seguono i discount (13,6% sales location a valore e 19,5% a volume), gli ipermercati (11,2% a val. e 11% a vol.) e i liberi servizi (9,4% a val. e 6,7% a vol.). La distribuzione geografica dello zucchero, invece, vede il Sud come area più rilevante con il 28,9% a valore e il 31,2% a volume; seguono Nord-Ovest, che incide per il 28,1% a valore e il 26,7% a volume, il Centro+Sardegna, che rappresenta il 23,3% del valore e il 22,5% del volume, e il Nord-Est, con una quota del 19,7% in valore e del 19,6% in volume. A livello di canali distributivi, anche per il segmento dello zucchero è nei supermercati che si realizza la maggior parte delle vendite sia a valore (51,7%) che a volume (47,6%). Il discount rappresenta il secondo canale per importanza con il 30,2% a valore e il 36,2% a volume, seguito dai liberi servizi (11,3% a val. e 10,5% a vol.) e dagli ipermercati (6,8% a val. e 5,7% a vol.).

Andamento dei segmenti

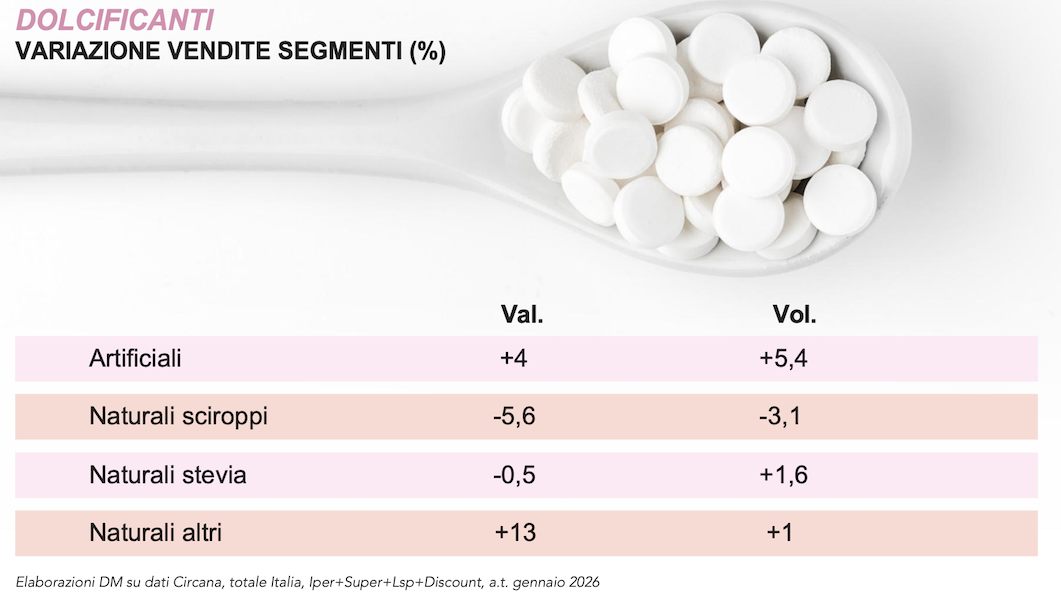

All'interno del mercato dei dolcificanti si registrano differenze talvolta rilevanti tra i segmenti. I dolcificanti artificiali, la tipologia più importante in valori assoluti con oltre 840.000 chilogrammi e 33,6 milioni di euro di fatturato, mostrano una solida crescita, con un aumento del 5,4% nei volumi e del 4% nel valore. Il segmento dolcificanti naturali altri, pur essendo il secondo per volumi con circa 769.000 chilogrammi, generano un fatturato significativamente inferiore, pari a circa 7,38 milioni di euro, mostrando una crescita contenuta nei volumi (+1%) ma un significativo incremento a valore (+13%). I dolcificanti naturali sciroppi, invece, sono l'unico segmento in contrazione, con un calo del 3,1% nei volumi e del 5,6% a valore. Infine, la stevia vede una crescita nei volumi (+1,6%), ma una

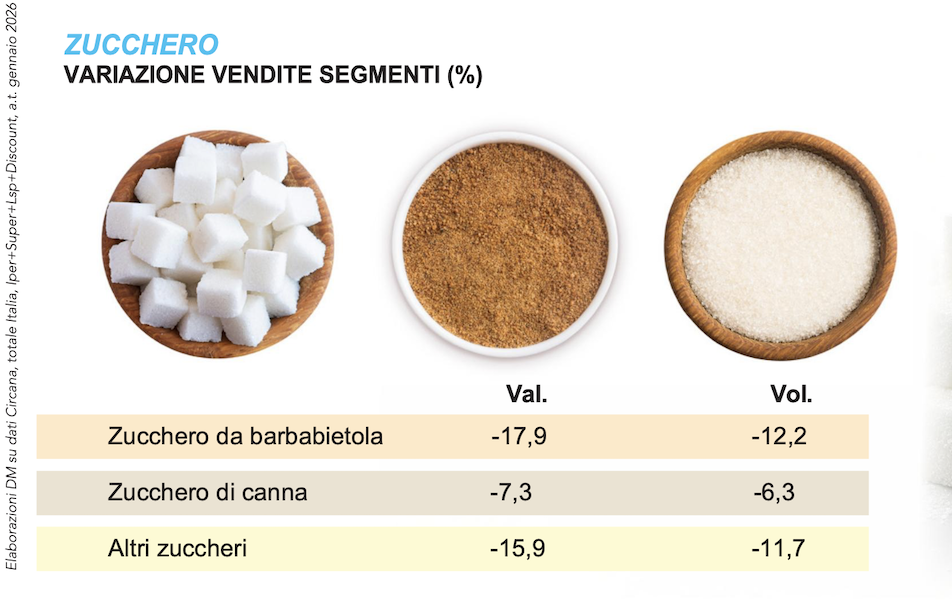

All'interno del mercato dei dolcificanti si registrano differenze talvolta rilevanti tra i segmenti. I dolcificanti artificiali, la tipologia più importante in valori assoluti con oltre 840.000 chilogrammi e 33,6 milioni di euro di fatturato, mostrano una solida crescita, con un aumento del 5,4% nei volumi e del 4% nel valore. Il segmento dolcificanti naturali altri, pur essendo il secondo per volumi con circa 769.000 chilogrammi, generano un fatturato significativamente inferiore, pari a circa 7,38 milioni di euro, mostrando una crescita contenuta nei volumi (+1%) ma un significativo incremento a valore (+13%). I dolcificanti naturali sciroppi, invece, sono l'unico segmento in contrazione, con un calo del 3,1% nei volumi e del 5,6% a valore. Infine, la stevia vede una crescita nei volumi (+1,6%), ma una  leggera flessione nel valore (-0,5%). In questo contesto, i primi tre brand (Sperlari, Eridania e Valsoia) coprono a valore il 49,6%, mentre la private label detiene il 27,9%. Per quanto riguarda lo zucchero, invece, lo zucchero da barbabietola, il primo per volumi con oltre 176 milioni di chilogrammi e per valore con 198,8 milioni di fatturato, subisce la contrazione più significativa (-12,2% a vol. e -17,9% a val.), seguito dallo zucchero di canna (-6,3% a vol. e -7,3% a val.). Il segmento altri zuccheri, con un peso esiguo in valori assoluti, è invece l’unico in crescita, sia in volume sia in valore, entrambi con un incremento del 6,7%. Qui i primi tre player (Eridania, Italia Zuccheri, Sadam Zuccherifici) coprono il 37,8% del mercato a valore, mentre la Mdd detiene il 44,5% di quota di mercato.

leggera flessione nel valore (-0,5%). In questo contesto, i primi tre brand (Sperlari, Eridania e Valsoia) coprono a valore il 49,6%, mentre la private label detiene il 27,9%. Per quanto riguarda lo zucchero, invece, lo zucchero da barbabietola, il primo per volumi con oltre 176 milioni di chilogrammi e per valore con 198,8 milioni di fatturato, subisce la contrazione più significativa (-12,2% a vol. e -17,9% a val.), seguito dallo zucchero di canna (-6,3% a vol. e -7,3% a val.). Il segmento altri zuccheri, con un peso esiguo in valori assoluti, è invece l’unico in crescita, sia in volume sia in valore, entrambi con un incremento del 6,7%. Qui i primi tre player (Eridania, Italia Zuccheri, Sadam Zuccherifici) coprono il 37,8% del mercato a valore, mentre la Mdd detiene il 44,5% di quota di mercato.