La cancelleria punta su innovazione ed espressione personale

La cancelleria punta su innovazione ed espressione personale

- Information

In un contesto reso complesso dalla riduzione delle nascite e dalla digitalizzazione, le aziende del mercato della cancelleria propongono soluzioni innovative e di qualità, capaci di interpretare e cavalcare le esigenze dei consumatori di tutte le generazioni, con un occhio particolare ai più giovani.

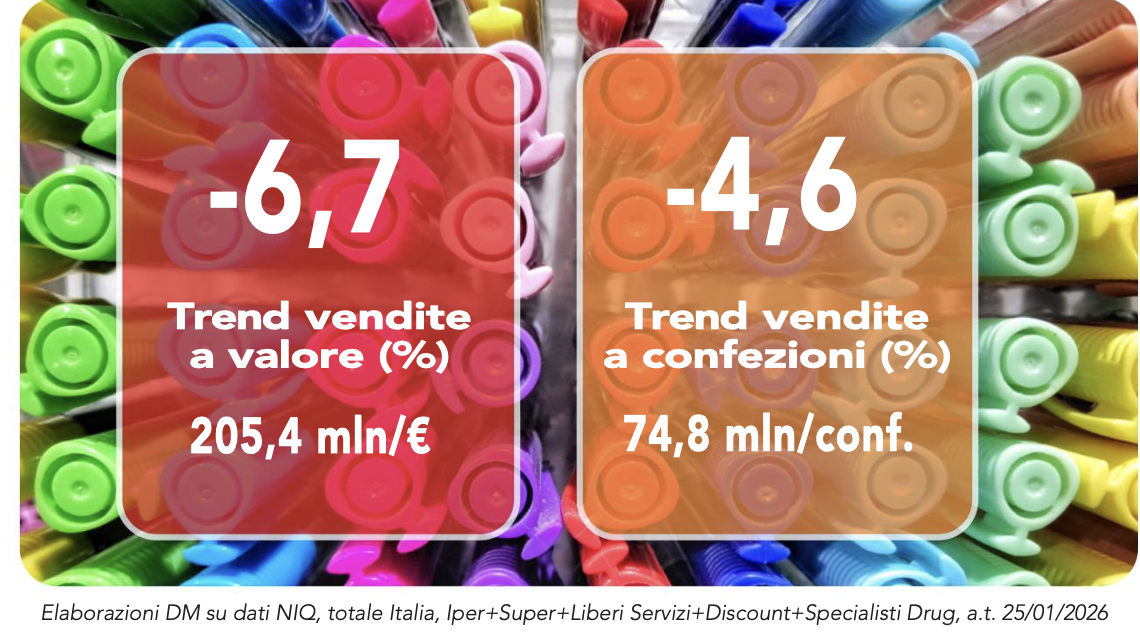

Nell’anno terminante il 25 gennaio 2026 (dati NIQ, totale Italia, Iper+Super+Liberi Servizi+Discount+Drugstore), il comparto chiude in evidente contrazione: il giro d’affari scende a quasi 205,4 milioni di euro (-6,7%) e i volumi arretrano a 74,8 milioni di confezioni (-4,6%). Il contesto resta deflattivo, con un prezzo medio di 2,74 euro per confezione (-2,2%), mentre la pressione promozionale rimane sostanzialmente stabile (+0,3%) su una quota di 17,4 punti e l’assortimento medio si riduce a 25,6 referenze per punto vendita (-1,1%).

Nell’anno terminante il 25 gennaio 2026 (dati NIQ, totale Italia, Iper+Super+Liberi Servizi+Discount+Drugstore), il comparto chiude in evidente contrazione: il giro d’affari scende a quasi 205,4 milioni di euro (-6,7%) e i volumi arretrano a 74,8 milioni di confezioni (-4,6%). Il contesto resta deflattivo, con un prezzo medio di 2,74 euro per confezione (-2,2%), mentre la pressione promozionale rimane sostanzialmente stabile (+0,3%) su una quota di 17,4 punti e l’assortimento medio si riduce a 25,6 referenze per punto vendita (-1,1%).

Aree geografiche e canali distributivi

«Sul piano geografico – dichiara Benedetta Ballabio di NIQ – l’Area 1, la prima per sales location a confezioni (32,8%), registra un calo a valore (-8,1%) e a confezioni (-5,9%), con un prezzo medio in flessione (-2,4%), mentre l’intensità promozionale è in crescita dell’1,1% e raggiunge i 18 punti percentuali. L’Area 3, seconda per sales location a confezioni con una quota del 28,1%, arretra sia a valore (-7%) sia a confezioni (-5,4%), complice una lieve riduzione della promozionalità (20,4%; -0,7%) in un quadro di prezzi medi in calo (-1,7%). L’Area 2, che pesa per il 23,9% sulle confezioni vendute, segue un andamento in linea con la media nazionale: vendite a valore pari a -7,8%, a confezioni a -5,5%, prezzo medio a -2,5% e intensità promo in aumento (14,6%; +1,2%). In controtendenza l’Area 4, che vale il 15,2% delle confezioni e mostra una sostanziale tenuta a valore (-0,2%) e  una crescita delle confezioni vendute (+1,7%). Qui la pressione promozionale cala dello 0,9%, raggiungendo i 15,3 punti, e il prezzo medio diminuisce dell’1,9%, a fronte però di un leggero ampliamento dell’assortimento (+2,2%)». Osservando i canali, gli ipermercati, primi per sales location a confezione con il 44,2%, mostrano una flessione: fatturato pari a -8,4%, confezioni a -3,8% e prezzo medio in calo (-4,8%). La promozionalità resta elevata e, con una crescita dell’1,4%, raggiunge i 20,9 punti percentuali; mentre l’assortimento, pur ampio, si riduce. I supermercati, secondi per sales location a confezione (22,4%), registrano anch’essi variazioni negative: -4,8% a valore, -2,2% a confezioni e prezzo medio pari a -2,6%, con leve promo in aumento (10,1%; +0,7%). I liberi servizi restano un canale residuale, con l’1,7% delle confezioni vendute. I discount (11,6% sales location a confezioni) evidenziano invece un forte scambio prezzo-volume: il fatturato cala infatti del 3,5%, a fronte di una marcata flessione delle confezioni (-12,2%), mentre il prezzo medio cresce in modo significativo (+9,8%); l’assortimento è in espansione e la promozionalità rimane stabile. Gli specialisti drug, infine, che coprono il 20,1% delle confezioni, chiudono con -5,7% a valore e -4,3% a confezioni, in un contesto di prezzo medio leggermente in calo e di intensità promo in riduzione (26,1%; -2,9%).

una crescita delle confezioni vendute (+1,7%). Qui la pressione promozionale cala dello 0,9%, raggiungendo i 15,3 punti, e il prezzo medio diminuisce dell’1,9%, a fronte però di un leggero ampliamento dell’assortimento (+2,2%)». Osservando i canali, gli ipermercati, primi per sales location a confezione con il 44,2%, mostrano una flessione: fatturato pari a -8,4%, confezioni a -3,8% e prezzo medio in calo (-4,8%). La promozionalità resta elevata e, con una crescita dell’1,4%, raggiunge i 20,9 punti percentuali; mentre l’assortimento, pur ampio, si riduce. I supermercati, secondi per sales location a confezione (22,4%), registrano anch’essi variazioni negative: -4,8% a valore, -2,2% a confezioni e prezzo medio pari a -2,6%, con leve promo in aumento (10,1%; +0,7%). I liberi servizi restano un canale residuale, con l’1,7% delle confezioni vendute. I discount (11,6% sales location a confezioni) evidenziano invece un forte scambio prezzo-volume: il fatturato cala infatti del 3,5%, a fronte di una marcata flessione delle confezioni (-12,2%), mentre il prezzo medio cresce in modo significativo (+9,8%); l’assortimento è in espansione e la promozionalità rimane stabile. Gli specialisti drug, infine, che coprono il 20,1% delle confezioni, chiudono con -5,7% a valore e -4,3% a confezioni, in un contesto di prezzo medio leggermente in calo e di intensità promo in riduzione (26,1%; -2,9%).

Andamento dei segmenti

Dentro questo perimetro, i segmenti leader in termini di fatturato (scrittura, carta per scrittura e accessori scuola) spiegano gran parte dell’andamento complessivo. «Quello della scrittura – chiarisce Benedetta Ballabio – rimane il primo segmento, con un valore di 71,3 milioni di euro, in calo del 5,3%, a fronte di una riduzione delle confezioni vendute del 6,4% e di un prezzo medio in crescita dell’1,1% (2,73€). La leva promozionale si intensifica (16%; +1%), mentre l’assortimento medio si riduce (13,3 referenze; -3%). All’interno di questo segmento, il sottosegmento delle penne, con un giro d’affari di circa 25,6 milioni di euro, mostra una buona tenuta: fatturato leggermente in calo (-0,9%) e volumi in crescita (+1,2%). Più deboli le categorie complementari, come  quella delle ricariche per penne (-20,8%), degli evidenziatori (-11,2%), dei marcatori (-9,2%), delle matite (-8,4%) e dei correttori (-10,9%). Particolare il caso delle matite, con prezzo medio in forte aumento (+18,3%) e confezioni in crollo (-22,6%), una dinamica che erode sensibilmente il giro d’affari». La carta per scrittura, invece, raggiunge 50,3 milioni di euro (-8,1%), con confezioni a -3,7% e un marcato effetto deflattivo sul prezzo medio (-4,7%, equivalente a 1,91€). La promozionalità resta praticamente stabile (20,2%; +0,3%) e l’assortimento si amplia leggermente (10,2 referenze; +1,2%). Per quanto riguarda i sottosegmenti, i quaderni (32,9 milioni di euro) perdono il 6,3% a valore con volumi leggermente in calo (-0,9%), riflettendo principalmente la pressione sul prezzo (-5,5%). Arretrano a valore anche gli album da disegno (-5,1%), ma a essere maggiormente penalizzati sono i block notes (-18,8%) e i memi adesivi (-16,3%). Negli accessori scuola (quasi 44,1 milioni di euro) il mercato cala del 6,3% pur mantenendo invariati i volumi (-0,1% a conf.): il prezzo medio flette del 6,2%, la promozionalità diminuisce dell’1,6% raggiungendo i 16,3 punti e l’assortimento cresce in modo deciso (+8%). All’interno di questo segmento, arretrano zaini e cartelle, con una riduzione delle vendite a valore del 16,5%, e gli astucci, che calano del 4,6%, mentre i diari scolastici rappresentano l’unico contributo in positivo, con un forte incremento pari a +7,8% a valore e a +12% a confezioni.

quella delle ricariche per penne (-20,8%), degli evidenziatori (-11,2%), dei marcatori (-9,2%), delle matite (-8,4%) e dei correttori (-10,9%). Particolare il caso delle matite, con prezzo medio in forte aumento (+18,3%) e confezioni in crollo (-22,6%), una dinamica che erode sensibilmente il giro d’affari». La carta per scrittura, invece, raggiunge 50,3 milioni di euro (-8,1%), con confezioni a -3,7% e un marcato effetto deflattivo sul prezzo medio (-4,7%, equivalente a 1,91€). La promozionalità resta praticamente stabile (20,2%; +0,3%) e l’assortimento si amplia leggermente (10,2 referenze; +1,2%). Per quanto riguarda i sottosegmenti, i quaderni (32,9 milioni di euro) perdono il 6,3% a valore con volumi leggermente in calo (-0,9%), riflettendo principalmente la pressione sul prezzo (-5,5%). Arretrano a valore anche gli album da disegno (-5,1%), ma a essere maggiormente penalizzati sono i block notes (-18,8%) e i memi adesivi (-16,3%). Negli accessori scuola (quasi 44,1 milioni di euro) il mercato cala del 6,3% pur mantenendo invariati i volumi (-0,1% a conf.): il prezzo medio flette del 6,2%, la promozionalità diminuisce dell’1,6% raggiungendo i 16,3 punti e l’assortimento cresce in modo deciso (+8%). All’interno di questo segmento, arretrano zaini e cartelle, con una riduzione delle vendite a valore del 16,5%, e gli astucci, che calano del 4,6%, mentre i diari scolastici rappresentano l’unico contributo in positivo, con un forte incremento pari a +7,8% a valore e a +12% a confezioni.