Prodotti da prima colazione, sani ma senza rinunciare al gusto

Prodotti da prima colazione, sani ma senza rinunciare al gusto

- Information

Le aziende rispondono a una stanchezza del settore dei prodotti da prima colazione con proposte che cavalcano i principali trend del largo consumo, dal ricco di fibre al proteico, fino al senza zuccheri e promettono un eguale appagamento del gusto.

Negli scaffali della Gdo italiana il comparto vive un anno di assestamento: non un crollo, ma un rallentamento misurabile. Nell’anno terminante il 22 febbraio 2026, infatti, il fatturato a totale Italia (dati NIQ, Iper+Super+Liberi servizi+Discount) arretra dell’1,5% a 3,84 miliardi di euro, mentre i volumi scendono del 2,7% a 687 milioni: «Una dinamica – afferma Ludovica Zarba di NIQ – che tradisce consumi più cauti, parzialmente compensati da un prezzo medio per chilo in crescita dell’1,2% (5,59 €/kg) e da un prezzo medio per confezione in lieve aumento (+1%). Il sentiero dei prezzi, in risalita, non è stato spinto da un eccesso di tattiche promozionali che restano di fatto stabili/lievemente in calo, con un’intensità promozionale a volume di 30,6% (-0,2%)».

Negli scaffali della Gdo italiana il comparto vive un anno di assestamento: non un crollo, ma un rallentamento misurabile. Nell’anno terminante il 22 febbraio 2026, infatti, il fatturato a totale Italia (dati NIQ, Iper+Super+Liberi servizi+Discount) arretra dell’1,5% a 3,84 miliardi di euro, mentre i volumi scendono del 2,7% a 687 milioni: «Una dinamica – afferma Ludovica Zarba di NIQ – che tradisce consumi più cauti, parzialmente compensati da un prezzo medio per chilo in crescita dell’1,2% (5,59 €/kg) e da un prezzo medio per confezione in lieve aumento (+1%). Il sentiero dei prezzi, in risalita, non è stato spinto da un eccesso di tattiche promozionali che restano di fatto stabili/lievemente in calo, con un’intensità promozionale a volume di 30,6% (-0,2%)».

Aree geografiche e canali distributivi

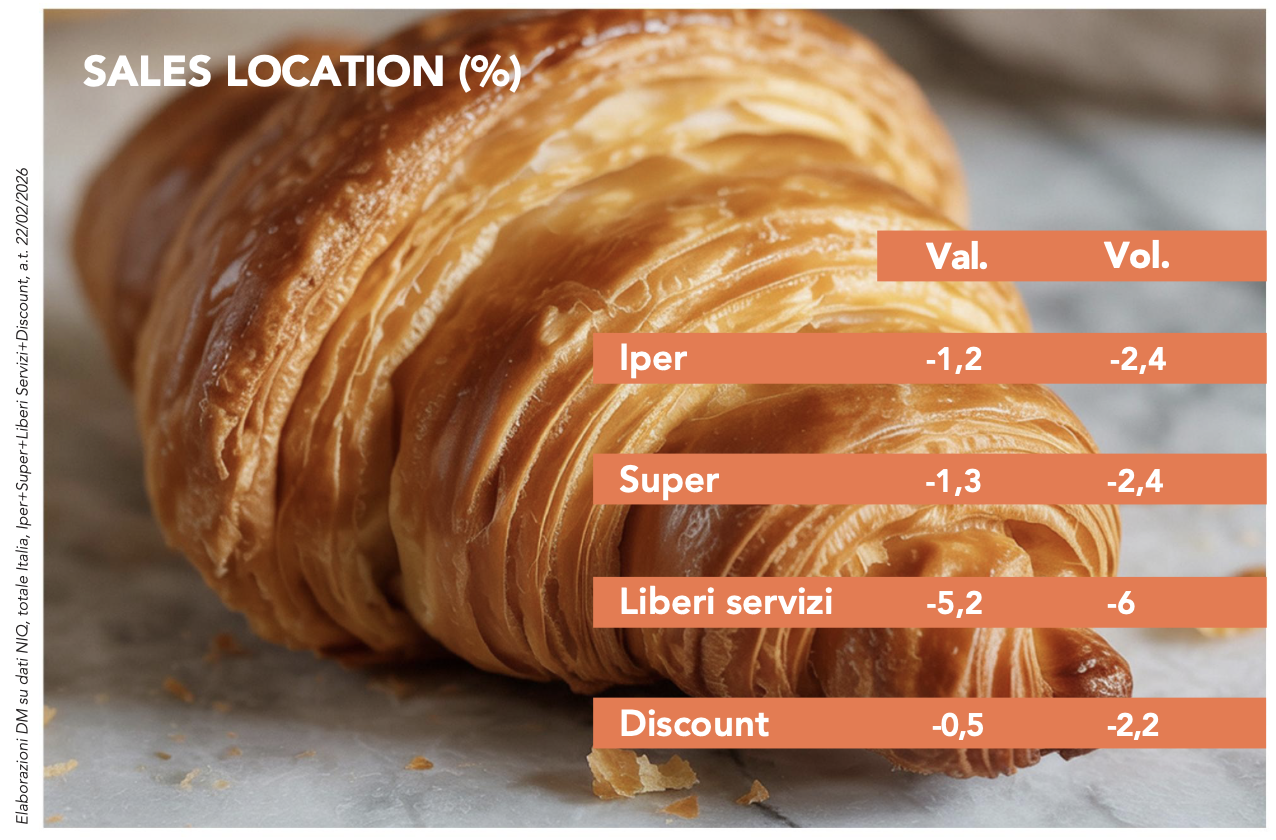

Sul piano geografico, il Paese si muove a più velocità. L’Area 4 è la più resiliente: -0,4% a valore e -1,8% a volume, una frenata  contenuta rispetto al resto della Penisola. L’Area 1 e l’Area 2 scontano la correzione più marcata (rispettivamente -2,2% e -2,1% a val.; -3,2% e -3,3% a vol.), mentre l’Area 3 si posiziona nel mezzo (-1,5% a val. e -2,8% a vol.). In sintesi: la tenuta del Sud e delle isole mitiga un Nord e un Centro più prudenti negli acquisti. A livello di canali, gli ipermercati limitano il calo all’1,2% a valore (-2,4% a vol.), seguiti dai supermercati a -1,3% (-2,4% a vol.). Va peggio ai liberi servizi che arretrano del 5,2% a valore e del 6% a volume, risultato di uno shopper che razionalizza gli scontrini nei punti vendita di prossimità. I discount, invece, tengono la posizione: -0,5% a valore, pur con volumi in contrazione del 2,2%; un equilibrio che conferma la loro funzione di “ammortizzatore” nei momenti di pressione sul potere d’acquisto. «Il quadro che emerge – commenta Ludovica Zarba – è quello di un mercato in leggera correzione ma ordinato: i prezzi risalgono moderatamente, la promozionalità non eccede e la geografia dei consumi vede il Sud più tonico del Nord. Sul fronte dei canali, la coppia iper+super continua a fare da cardine della categoria, mentre la prossimità tradizionale vive un passaggio più complesso e il discount resta il rifugio tattico delle famiglie alla ricerca di convenienza strutturale».

contenuta rispetto al resto della Penisola. L’Area 1 e l’Area 2 scontano la correzione più marcata (rispettivamente -2,2% e -2,1% a val.; -3,2% e -3,3% a vol.), mentre l’Area 3 si posiziona nel mezzo (-1,5% a val. e -2,8% a vol.). In sintesi: la tenuta del Sud e delle isole mitiga un Nord e un Centro più prudenti negli acquisti. A livello di canali, gli ipermercati limitano il calo all’1,2% a valore (-2,4% a vol.), seguiti dai supermercati a -1,3% (-2,4% a vol.). Va peggio ai liberi servizi che arretrano del 5,2% a valore e del 6% a volume, risultato di uno shopper che razionalizza gli scontrini nei punti vendita di prossimità. I discount, invece, tengono la posizione: -0,5% a valore, pur con volumi in contrazione del 2,2%; un equilibrio che conferma la loro funzione di “ammortizzatore” nei momenti di pressione sul potere d’acquisto. «Il quadro che emerge – commenta Ludovica Zarba – è quello di un mercato in leggera correzione ma ordinato: i prezzi risalgono moderatamente, la promozionalità non eccede e la geografia dei consumi vede il Sud più tonico del Nord. Sul fronte dei canali, la coppia iper+super continua a fare da cardine della categoria, mentre la prossimità tradizionale vive un passaggio più complesso e il discount resta il rifugio tattico delle famiglie alla ricerca di convenienza strutturale».

Andamento dei segmenti

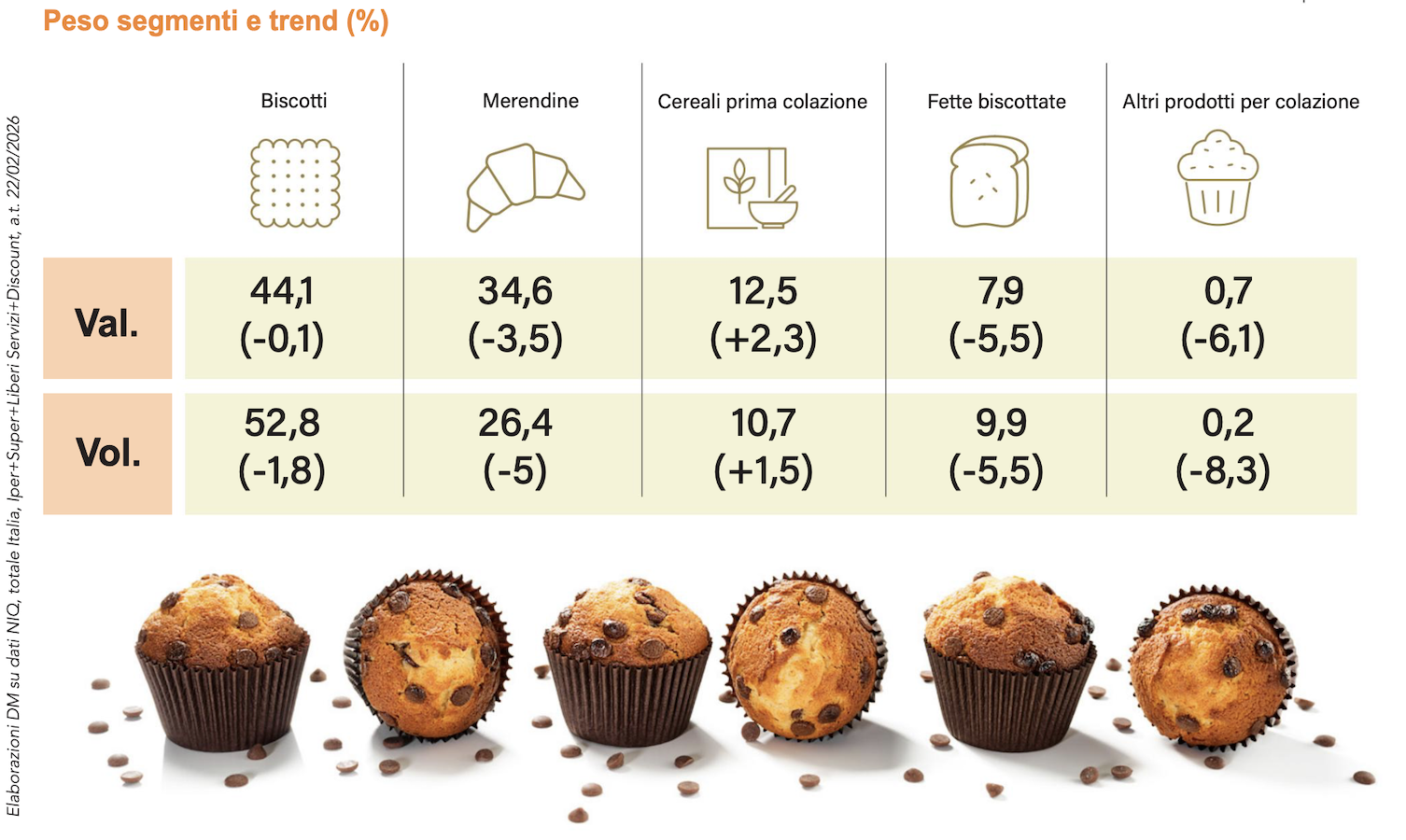

Il mercato della prima colazione mostra chiaramente chi tiene il timone e chi, invece, arretra: biscotti quasi stabili a valore, merendine in ritirata, cereali per la colazione in crescita e fette biscottate in netto rallentamento. «I cereali per la colazione invertono la rotta e tornano a crescere – prosegue l’analista di NIQ –: il fatturato sale del 2,3% a 482,2 milioni di euro, sostenuto anche da volumi in aumento (+1,5%) e da un prezzo medio/kg in lieve progresso (+0,8%). Il merito è soprattutto dei muesli (+4,3% a val.) e dei semplici (+3,6% a val.), mentre gli arricchiti restano in leggera flessione (-0,5% a val.). Si intravede, insomma, una colazione più funzionale e meno zuccherina, con un’intensità promozionale di +0,3%, segnale di una domanda  reale più che di una spinta tattica». I biscotti, pilastro del mercato della prima colazione, reggono: il valore sfiora la parità (-0,1% a 1,697 miliardi di euro), pur scontando volumi in calo (-1,8%). A sostenere la tenuta è un mix/prezzo in risalita (+1,8% €/kg) e un assortimento che continua ad allargarsi (numero di referenze in aumento dell’1,2%), mentre la promozionalità cala leggermente. Dentro al perimetro, spiccano i biscotti tradizionali, che avanzano dello 0,1% a valore nonostante i pezzi in calo, trainati dai frollini arricchiti (+0,6% a val.), mentre i frollini semplici arretrano di misura (-0,5% a val.), così come l’universo integrali/multicereali (-0,4% a val.). I biscotti salutistici restano in lieve correzione (-0,9%), coerenti con uno shopper che premia la tradizione quando il budget si fa più attento. Le merendine, invece, vivono un anno più complicato: il fatturato scende del 3,5% a 1,331 miliardi e i volumi calano del 5%, con il prezzo medio che sale moderatamente (+1,5%). Il quadro, però, non è uniforme: soffrono i blocchi storici, come i croissant (-6,7%), i plumcake (-4,5%), le crostatine (-7,8%) e, soprattutto, le sfoglie (-13,5%). In controtendenza due nicchie ad alto segnale: i pancake mettono a segno una crescita a doppia cifra, pari a +15% a valore e a +14,8% a volume, mentre le altre brioches avanzano del 9,7% a valore. È il racconto di una colazione che si concede formati “novità” e più indulgenti nel fine settimana, limando sugli acquisti ripetitivi di tutti i giorni. La leva promozionale, per il segmento merendine, resta sostanzialmente stabile; quindi, la dinamica è autenticamente di consumo. Il segmento fette biscottate è il tassello più in affanno. Il giro d’affari scivola del 5,5% a 304,9 milioni di euro e i volumi arretrano del 5,5%, con un prezzo medio/kg sostanzialmente piatto e una pressione promozionale in attenuazione (-8%). La contrazione è trasversale ai sottosegmenti: integrali (-5,6%), normali (-6,3%) e arricchite (-5,2%), mentre le fette biscottate lagaccio limitano i danni (-0,5%). «In controluce – conclude Ludovica Zarba – si legge una minore propensione a stoccare prodotti da dispensa quando il budget è sotto pressione. Infine, la voce altri prodotti per colazione, piccola ma indicativa, perde il 6,1% a valore e l’8,3% a volume, nonostante un prezzo medio in aumento: un segnale che la domanda rinvia gli acquisti ancillari privilegiando i pilastri della colazione.

reale più che di una spinta tattica». I biscotti, pilastro del mercato della prima colazione, reggono: il valore sfiora la parità (-0,1% a 1,697 miliardi di euro), pur scontando volumi in calo (-1,8%). A sostenere la tenuta è un mix/prezzo in risalita (+1,8% €/kg) e un assortimento che continua ad allargarsi (numero di referenze in aumento dell’1,2%), mentre la promozionalità cala leggermente. Dentro al perimetro, spiccano i biscotti tradizionali, che avanzano dello 0,1% a valore nonostante i pezzi in calo, trainati dai frollini arricchiti (+0,6% a val.), mentre i frollini semplici arretrano di misura (-0,5% a val.), così come l’universo integrali/multicereali (-0,4% a val.). I biscotti salutistici restano in lieve correzione (-0,9%), coerenti con uno shopper che premia la tradizione quando il budget si fa più attento. Le merendine, invece, vivono un anno più complicato: il fatturato scende del 3,5% a 1,331 miliardi e i volumi calano del 5%, con il prezzo medio che sale moderatamente (+1,5%). Il quadro, però, non è uniforme: soffrono i blocchi storici, come i croissant (-6,7%), i plumcake (-4,5%), le crostatine (-7,8%) e, soprattutto, le sfoglie (-13,5%). In controtendenza due nicchie ad alto segnale: i pancake mettono a segno una crescita a doppia cifra, pari a +15% a valore e a +14,8% a volume, mentre le altre brioches avanzano del 9,7% a valore. È il racconto di una colazione che si concede formati “novità” e più indulgenti nel fine settimana, limando sugli acquisti ripetitivi di tutti i giorni. La leva promozionale, per il segmento merendine, resta sostanzialmente stabile; quindi, la dinamica è autenticamente di consumo. Il segmento fette biscottate è il tassello più in affanno. Il giro d’affari scivola del 5,5% a 304,9 milioni di euro e i volumi arretrano del 5,5%, con un prezzo medio/kg sostanzialmente piatto e una pressione promozionale in attenuazione (-8%). La contrazione è trasversale ai sottosegmenti: integrali (-5,6%), normali (-6,3%) e arricchite (-5,2%), mentre le fette biscottate lagaccio limitano i danni (-0,5%). «In controluce – conclude Ludovica Zarba – si legge una minore propensione a stoccare prodotti da dispensa quando il budget è sotto pressione. Infine, la voce altri prodotti per colazione, piccola ma indicativa, perde il 6,1% a valore e l’8,3% a volume, nonostante un prezzo medio in aumento: un segnale che la domanda rinvia gli acquisti ancillari privilegiando i pilastri della colazione.