Il mercato del cura persona va ben oltre la semplice bellezza

Il mercato del cura persona va ben oltre la semplice bellezza

- Information

Il mercato del cura persona rappresenta oggi un universo particolarmente ricco e articolato di prodotti, in grado di esprimere contenuti e valori che superano di gran lunga gli aspetti estetici e voluttuari, senza però trascurare il piacere.

Nell’anno terminante il 24 agosto 2025, il comparto (dati NIQ, totale Italia, Iper+Super+Liberi Servizi+Discount+Specialisti drug) ha raggiunto un fatturato di oltre 8,7 miliardi di euro, con una crescita dell’1% rispetto all’anno precedente. Tuttavia, i trend sono leggermente negativi per le vendite a volume (-0,4%) e a confezione (-0,2%), per un totale rispettivamente di 22,4 miliardi di chilogrammi e 2,8 miliardi di confezioni vendute.

Nell’anno terminante il 24 agosto 2025, il comparto (dati NIQ, totale Italia, Iper+Super+Liberi Servizi+Discount+Specialisti drug) ha raggiunto un fatturato di oltre 8,7 miliardi di euro, con una crescita dell’1% rispetto all’anno precedente. Tuttavia, i trend sono leggermente negativi per le vendite a volume (-0,4%) e a confezione (-0,2%), per un totale rispettivamente di 22,4 miliardi di chilogrammi e 2,8 miliardi di confezioni vendute.

Aree geografiche e canali distributivi

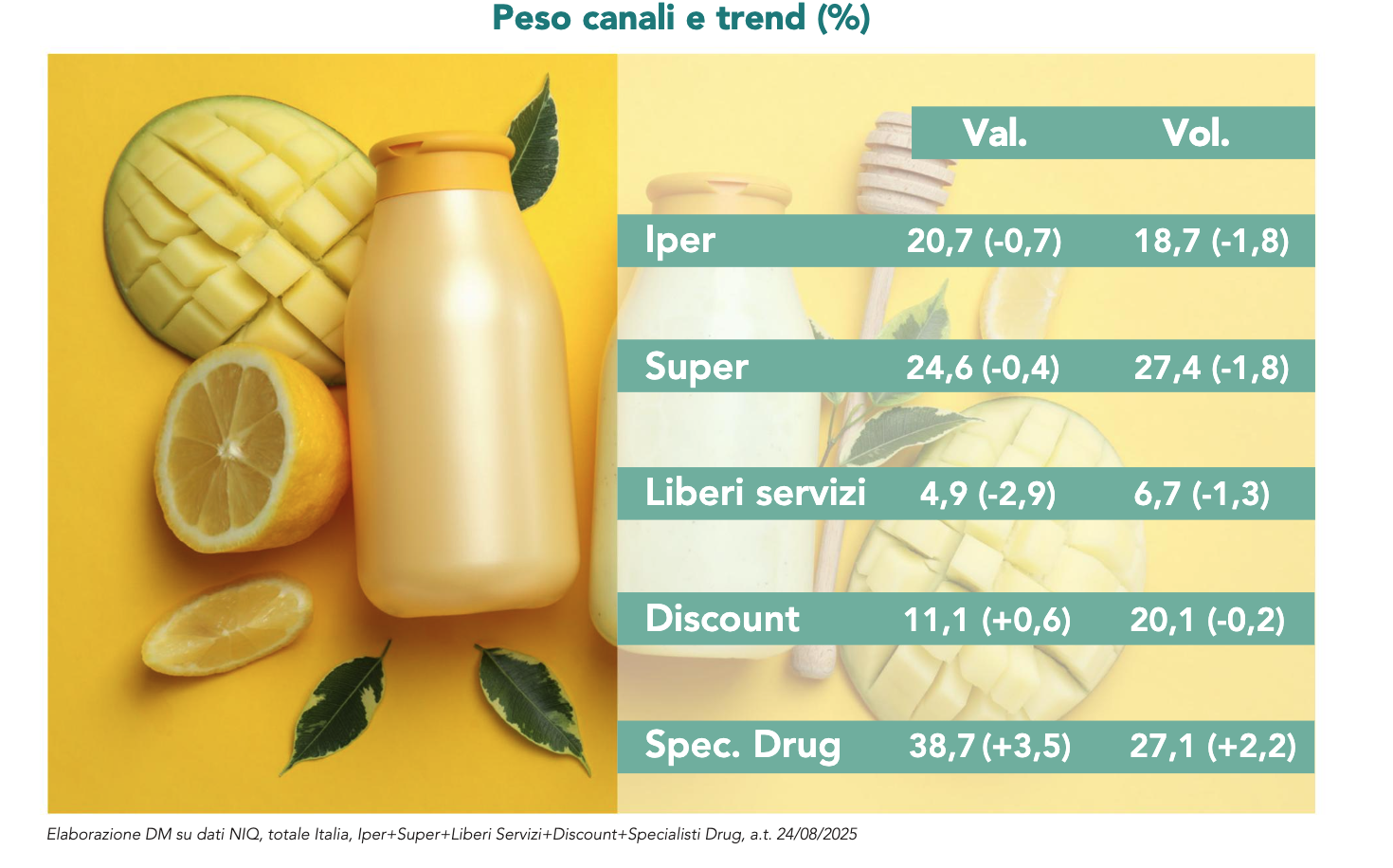

«A livello geografico – illustra Benedetta Ballabio di NIQ –, la performance è trainata da Area 4, che sviluppa il 22,8% del fatturato totale, con una crescita del 2,8% a valore e dell’1,7% a volume. Le altre aree registrano andamenti positivi a valore, ma negativi a volume  e a confezione. In particolare, l’Area 1 (che veicola il 30,4% del fatturato) cresce a valore dello 0,5%, ma cala dello 0,7% a volume e dello 0,5% in confezioni; l’Area 2 (sales location a valore 23,1%) registra +0,6% a valore, ma -1,3% a volume e -0,5% in confezioni, mentre l’Area 3 (sales location a valore 23,7%) registra +0,3% a valore, -1,7% a volume e -1% in confezioni». Tra i canali distributivi, la distribuzione moderna rappresenta il 50,1% del fatturato. Gli specialisti drug, invece, con il 38,7%, si confermano il principale canale. In particolare, sono gli unici che contribuiscono positivamente alla performance della categoria, registrando una crescita delle vendite pari a +3,5% a valore, +2,2% a volume e +2,4% in confezioni. In termini di sforzi promozionali, a totale Italia, i prodotti per la cura persona registrano un’intensità dell’indice promozionale a volume pari a 25,8 punti, in leggera crescita rispetto all’anno precedente (+0,2%). I livelli più alti si osservano però negli iper (35,9%) e negli specialisti drug (31,2%).

e a confezione. In particolare, l’Area 1 (che veicola il 30,4% del fatturato) cresce a valore dello 0,5%, ma cala dello 0,7% a volume e dello 0,5% in confezioni; l’Area 2 (sales location a valore 23,1%) registra +0,6% a valore, ma -1,3% a volume e -0,5% in confezioni, mentre l’Area 3 (sales location a valore 23,7%) registra +0,3% a valore, -1,7% a volume e -1% in confezioni». Tra i canali distributivi, la distribuzione moderna rappresenta il 50,1% del fatturato. Gli specialisti drug, invece, con il 38,7%, si confermano il principale canale. In particolare, sono gli unici che contribuiscono positivamente alla performance della categoria, registrando una crescita delle vendite pari a +3,5% a valore, +2,2% a volume e +2,4% in confezioni. In termini di sforzi promozionali, a totale Italia, i prodotti per la cura persona registrano un’intensità dell’indice promozionale a volume pari a 25,8 punti, in leggera crescita rispetto all’anno precedente (+0,2%). I livelli più alti si osservano però negli iper (35,9%) e negli specialisti drug (31,2%).

Andamento dei segmenti

Il mercato del cura persona comprende i segmenti dei prodotti igienico sanitari, igiene personale, capelli, igiene orale, viso, corpo-mani-piedi, prima infanzia, rasatura e depilazione, cosmetica, profumeria e parafarmaceutico. Si tratta quindi di un comparto ampio e articolato, composto da numerose categorie, ma le principali sono quelle dei prodotti igienico sanitario, per l’igiene personale e per i capelli. «In questo perimetro – chiarisce Benedetta Ballabio – la categoria dei prodotti igienico sanitari detiene la quota più rilevante (25,8% a val. e 68,5 % a vol.). Tuttavia, il segmento registra un andamento leggermente negativo sia a valore (-0,8%) sia a volume (-0,1%) che in termini di confezioni vendute (-0,8%), contribuendo in misura significativa al calo del mercato. Segue la categoria dell’igiene personale, che rappresenta il 16,4% a valore. Il segmento è in crescita, con un incremento dell’1,3% a valore, del 6,2% a volume e dello 0,4% per confezioni vendute. Inoltre, si distingue per l’ampiezza assortimentale, registrando il più alto numero di referenze per punto vendita (128), in aumento del 2,4% rispetto all’anno precedente. La categoria prodotti per capelli si posiziona infine al terzo posto per quota a valore (13%) e mostra una crescita significativa (+5% a valore), trainata principalmente da un aumento dei prezzi. Il prezzo medio, infatti, è salito da 8,46 a 8,81 euro al chilo, segnando un incremento del 4,2%. Si tratta di una categoria in crescita anche grazie all’ampio assortimento, con una media di 99,1 referenze per punto vendita, in aumento del 2,1% rispetto all’anno precedente».

% a vol.). Tuttavia, il segmento registra un andamento leggermente negativo sia a valore (-0,8%) sia a volume (-0,1%) che in termini di confezioni vendute (-0,8%), contribuendo in misura significativa al calo del mercato. Segue la categoria dell’igiene personale, che rappresenta il 16,4% a valore. Il segmento è in crescita, con un incremento dell’1,3% a valore, del 6,2% a volume e dello 0,4% per confezioni vendute. Inoltre, si distingue per l’ampiezza assortimentale, registrando il più alto numero di referenze per punto vendita (128), in aumento del 2,4% rispetto all’anno precedente. La categoria prodotti per capelli si posiziona infine al terzo posto per quota a valore (13%) e mostra una crescita significativa (+5% a valore), trainata principalmente da un aumento dei prezzi. Il prezzo medio, infatti, è salito da 8,46 a 8,81 euro al chilo, segnando un incremento del 4,2%. Si tratta di una categoria in crescita anche grazie all’ampio assortimento, con una media di 99,1 referenze per punto vendita, in aumento del 2,1% rispetto all’anno precedente».