Fuori pasto dolci, l’inflazione frena i consumi del comparto

Fuori pasto dolci, l’inflazione frena i consumi del comparto

- Information

All'interno del comparto dei fuori pasto dolci, il cioccolato si conferma protagonista e l'industria risponde alla crisi dei volumi puntando su benessere, filiere etiche e innovazione sensoriale.

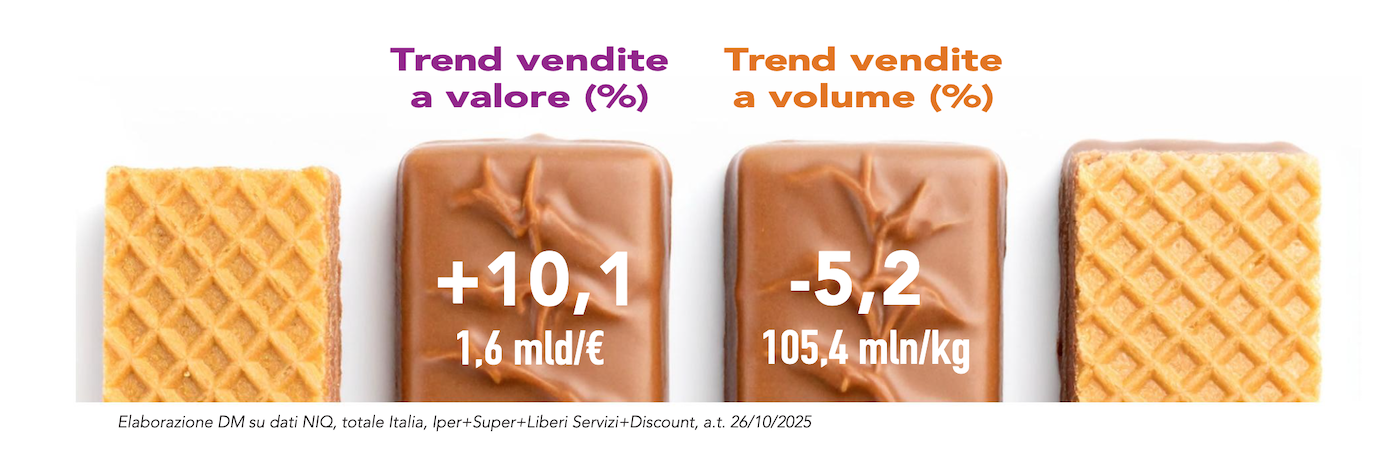

Nell’ultimo anno, ter minante il 26 ottobre 2025, il mercato italiano dei fuori pasto dolci ha generato un fatturato di 1,6 miliardi di euro, registrando un trend positivo pari al +10,1%. Calano, invece, le vendite a volume (105,4 milioni di chilogrammi, -5,2%) e a confezione (815,9 milioni, -3,4%). Si evidenzia un’importante crescita del prezzo medio (+16,2%), mentre rimangono stabili l’indice di pressione promozionale e il numero medio di referenze (dati NIQ, Totale Italia, Iper+Super+Liberi servizi+Discount).

minante il 26 ottobre 2025, il mercato italiano dei fuori pasto dolci ha generato un fatturato di 1,6 miliardi di euro, registrando un trend positivo pari al +10,1%. Calano, invece, le vendite a volume (105,4 milioni di chilogrammi, -5,2%) e a confezione (815,9 milioni, -3,4%). Si evidenzia un’importante crescita del prezzo medio (+16,2%), mentre rimangono stabili l’indice di pressione promozionale e il numero medio di referenze (dati NIQ, Totale Italia, Iper+Super+Liberi servizi+Discount).

Aree geografiche e canali distributivi

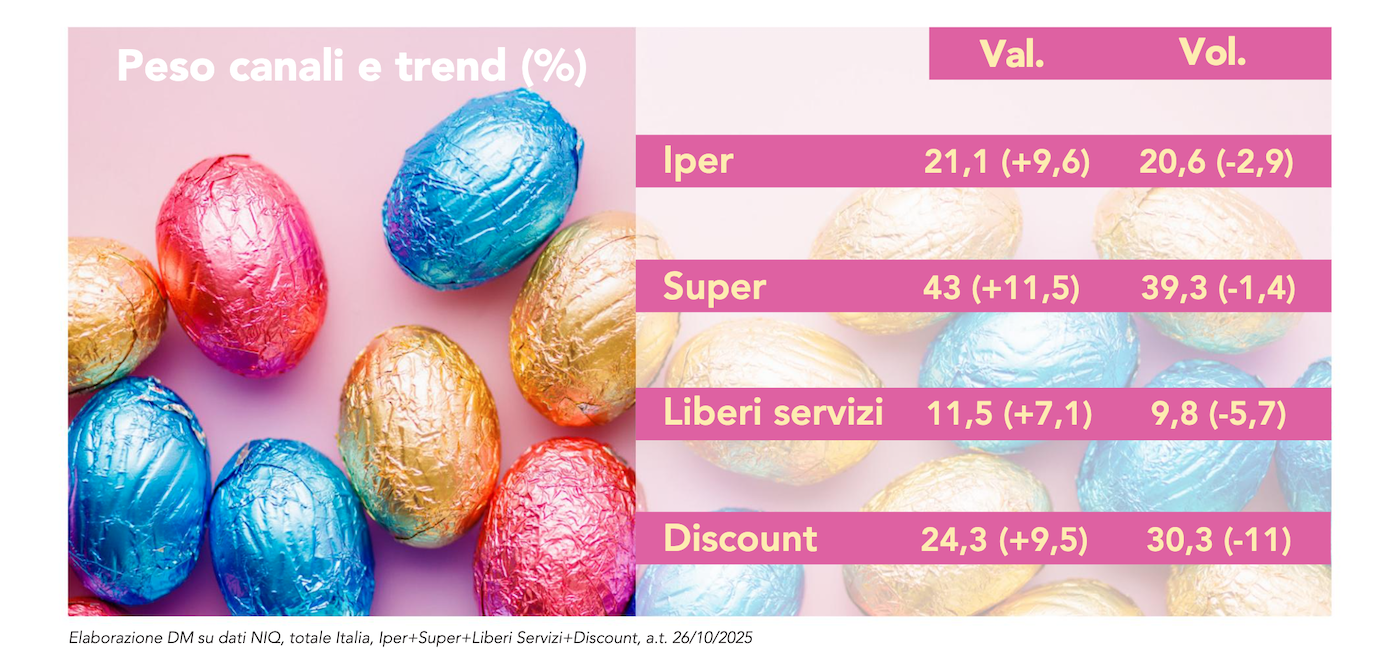

«La situazione generale del mercato si ripropone in tutte le aree geografiche – afferma Alberto Pincelli di NIQ – con un incremento delle vendite a valore accompagnato da una contrazione a volume. L’Area 1 si conferma la più rilevante in termini di sales location (28,5%), nonostante registri il trend di crescita a valore più basso (+9,4%) per vendite complessive, che ammontano a 475 milioni di euro, a fronte di una flessione dei volumi del 4,9% e di una contrazione delle vendite a confezione del 3,6%». Segue l’Area 4, con una quota di mercato a valore del 25,4%, che presenta contemporaneamente la crescita a valore più elevata (+10,6%) e la contrazione dei volumi più marcata (-6,1%) tra tutte le aree. Il prezzo medio, invece, cresce del 17,8%. L’Area 3, con una sales location pari al 23,8%, registra un incremento a valore del 9,9%; parallelamente emerge una contrazione dei volumi del 5,2% e una d iminuzione delle vendite a confezione del 3,3%. Infine, l’Area 2, con una sales location pari al 22,2%, registra una crescita a valore del 10,5%, mentre si osserva una contrazione dei volumi del 4,7% e una diminuzione delle vendite a confezione del 3,4%. A livello di canali, il 43% del valore delle vendite si realizza nei supermercati, dove si registra anche la crescita percentuale a valore più elevata (+11,5%); parallelamente però diminuiscono i volumi (-1,4%) e arretrano le vendite a confezione (-0,6%). Gli ipermercati, con sales location pari al 21,1%, registrano una crescita a valore del 9,6% ma una flessione dei volumi del 2,9% e una diminuzione delle vendite a confezione dell’1,7%. «I liberi servizi, con una sales location pari all’11,5%, la più bassa tra i canali, registrano anche l’incremento delle vendite a valore più contenuto (+7,1%) – prosegue Alberto Pincelli –. All’aumento del prezzo medio (+13,6%) è associata una contrazione dei volumi (-5,7%) e una diminuzione delle vendite a confezione (-5%). Infine, i discount, con una sales location pari al 24,3%, registrano una crescita a valore del 9,5%, sostenuta dall’aumento del prezzo medio più alto tra i canali (+23%). A fronte di questo incremento, si evidenzia la contrazione dei volumi più marcata (-11%) e una diminuzione delle vendite a confezione (-8%)».

iminuzione delle vendite a confezione del 3,3%. Infine, l’Area 2, con una sales location pari al 22,2%, registra una crescita a valore del 10,5%, mentre si osserva una contrazione dei volumi del 4,7% e una diminuzione delle vendite a confezione del 3,4%. A livello di canali, il 43% del valore delle vendite si realizza nei supermercati, dove si registra anche la crescita percentuale a valore più elevata (+11,5%); parallelamente però diminuiscono i volumi (-1,4%) e arretrano le vendite a confezione (-0,6%). Gli ipermercati, con sales location pari al 21,1%, registrano una crescita a valore del 9,6% ma una flessione dei volumi del 2,9% e una diminuzione delle vendite a confezione dell’1,7%. «I liberi servizi, con una sales location pari all’11,5%, la più bassa tra i canali, registrano anche l’incremento delle vendite a valore più contenuto (+7,1%) – prosegue Alberto Pincelli –. All’aumento del prezzo medio (+13,6%) è associata una contrazione dei volumi (-5,7%) e una diminuzione delle vendite a confezione (-5%). Infine, i discount, con una sales location pari al 24,3%, registrano una crescita a valore del 9,5%, sostenuta dall’aumento del prezzo medio più alto tra i canali (+23%). A fronte di questo incremento, si evidenzia la contrazione dei volumi più marcata (-11%) e una diminuzione delle vendite a confezione (-8%)».

Andamento dei segmenti

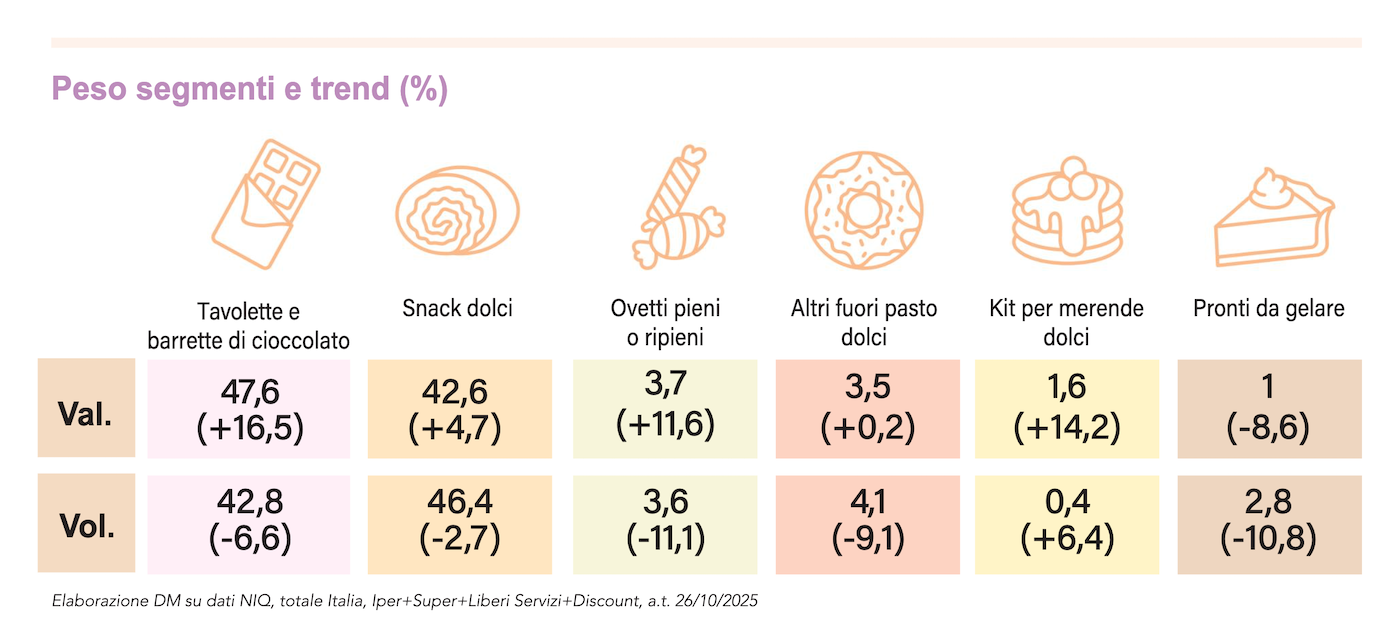

Il segmento con la quota valore più elevata (47,6%) è rappresentato dalle tavolette e barrette di cioccolato. Nonostante una crescita complessiva delle vendite a valore (+16,5%), si osserva una contrazione dei volumi (-6,6%) e delle vendite a confezione (-4%). Tale dinamica è trainata da un incremento del prezzo medio (+24,8%), che ha compensato la riduzione delle quantità vendute. Inoltre, il numero medio di referenze risulta in calo (-1,6%) rispetto all’anno precedente, segnalando una razionalizzazione dell’offerta. All’interno del comparto, le tavolette e le barrette di cioccolato fondente detengono la quota valore maggiore (17,5%) rispetto alle barrette al cioccolato bianco (1,7%). Il fondente si distingue anche per la variazione di prezzo medio più alta (+30,8%), accompagnata dalla crescita delle vendite a valore più significativa (+31,7%) e da un andamento positivo dei volumi (+0,8%). L’unico prodotto che ha registrato un aumento del numero di referenze (+2%) è stato il segmento delle tavolette e barrette al cioccolato al latte, segnalando un ampliamento dell’offerta in questa categoria. Per quanto riguarda il segmento degli snack dolci, questo rappresenta il secondo per importanza in termini di quota valore (42,6%). Anche in questo caso si registra un aumento delle vendite a valore (+4,7%), a fronte di una contrazione dei volumi (-2,7%). La dinamica è sostenuta da un incremento del prezzo medio (+7,6%), mentre il numero medio di referenze risulta in crescita (+1,7%) rispetto all’anno precedente, indicando un ampliamento dell’offerta disponibile. «All’interno del segmento – precisa Alberto Pincelli –, gli snack dolci a base di cereale sono quelli che detengono la quota valore maggiore (12,2%), ma anche quelli che registrano la peggiore performance in termini di vendite a volume (-4%). Alcontrario, gli snack dolci a base di frutta rappresentano il segmento con la quota più bassa (2,1%), caratterizzato da una diminuzione del prezzo medio (-1,7%) e da una contrazione del numero medio di referenze (-4,8%).  Gli altri prodotti, invece, mostrano un incremento delle referenze disponibili. Sul fronte delle performance, gli snack dolci a base di wafer si distinguono per la migliore crescita in termini di valore (+8,6%), confermando un andamento più positivo rispetto agli altri sottosegmenti». Segue il segmento degli ovetti pieni o ripieni, che detiene una quota valore pari al 3,7%. Si tratta del segmento che ha registrato la contrazione più marcata in termini di volume (-11,1%), accompagnata da un forte incremento del prezzo medio (+25,6%). Il segmento degli altri fuori pasto dolci, invece, si colloca al quarto posto per quota valore (3,5%). Anche in questo caso pesa la significativa diminuzione delle vendite a volume (-9,1%) e un aumento minimo delle vendite a valore (+0,2%). La dinamica è sostenuta da un incremento del prezzo medio del 10,3%. Segue il segmento dei kit merende dolci, che detiene una quota valore pari all’1,6%. Si tratta del comparto che ha registrato la variazione di vendite a valore più alta (+14,2%), accompagnata da una crescita delle vendite a volume del 6,4%, con un incremento del prezzo medio del 7,3% e un aumento del numero medio di referenze (+1,1%). Infine, il segmento dei pronti da gelare, che si colloca su una quota valore pari all’1%, è l’unico a registrare una variazione negativa delle vendite a valore (-8,6%) e una contrazione dei volumi (-10,8%), a fronte di un incremento contenuto del prezzo medio (+2,4%). Inoltre, rappresenta il segmento che ha ridotto maggiormente il numero medio di referenze (-6,8%), evidenziando una forte razionalizzazione dell’offerta e una performance complessivamente debole rispetto agli altri segmenti.

Gli altri prodotti, invece, mostrano un incremento delle referenze disponibili. Sul fronte delle performance, gli snack dolci a base di wafer si distinguono per la migliore crescita in termini di valore (+8,6%), confermando un andamento più positivo rispetto agli altri sottosegmenti». Segue il segmento degli ovetti pieni o ripieni, che detiene una quota valore pari al 3,7%. Si tratta del segmento che ha registrato la contrazione più marcata in termini di volume (-11,1%), accompagnata da un forte incremento del prezzo medio (+25,6%). Il segmento degli altri fuori pasto dolci, invece, si colloca al quarto posto per quota valore (3,5%). Anche in questo caso pesa la significativa diminuzione delle vendite a volume (-9,1%) e un aumento minimo delle vendite a valore (+0,2%). La dinamica è sostenuta da un incremento del prezzo medio del 10,3%. Segue il segmento dei kit merende dolci, che detiene una quota valore pari all’1,6%. Si tratta del comparto che ha registrato la variazione di vendite a valore più alta (+14,2%), accompagnata da una crescita delle vendite a volume del 6,4%, con un incremento del prezzo medio del 7,3% e un aumento del numero medio di referenze (+1,1%). Infine, il segmento dei pronti da gelare, che si colloca su una quota valore pari all’1%, è l’unico a registrare una variazione negativa delle vendite a valore (-8,6%) e una contrazione dei volumi (-10,8%), a fronte di un incremento contenuto del prezzo medio (+2,4%). Inoltre, rappresenta il segmento che ha ridotto maggiormente il numero medio di referenze (-6,8%), evidenziando una forte razionalizzazione dell’offerta e una performance complessivamente debole rispetto agli altri segmenti.