Healthy food: quando buono fa rima con sano. Prosegue l'espansione del comparto

Healthy food: quando buono fa rima con sano. Prosegue l'espansione del comparto

- Information

Lungi dal rappresentare solo una moda, i prodotti salutisti sono oggi un comparto molto vario ed esteso, in grado di soddisfare le aspettative e le esigenze di una vasta fetta di consumatori sempre più consapevoli e attenti.

Il trend del “mangiare sano” non conosce rallentamenti. Il comparto healthy food – inteso come paniere di prodotti senza glutine, prodotti alternativi al latte vaccino, sostitutivi vegetali e yogurt funzionale – continua a espandersi con forza. Dopo il +6,8% registrato lo scorso anno, nell’anno terminante il 26 ottobre 2025, il suo giro d’affari ha sfiorato 1,7 miliardi di euro a livello nazionale (dati NIQ, totale Italia, Iper+Super+Liberi servizi+Discount), segnando un ulteriore +8,7% sull’anno precedente. La spinta è evidente anche nei volumi: quasi 842  milioni di unità vendute, pari a una crescita del 10,8%. «Oltre il 40% di questo trend è trainato dallo yogurt funzionale – chiarisce Matilde Ciroldi di NIQ –, che raggiunge 602,7 milioni di euro di fatturato a livello nazionale e più che triplica la velocità di crescita dello scorso anno. Il macro-segmento si espande infatti a doppia cifra sia a valore (+10,7%) sia a confezione (+14,9%). Seguono, per contributo, i prodotti senza glutine, che arrivano a 370,7 milioni di fatturato, con un trend del +8,6% a valore e +8,3% a confezione, e i prodotti appartenenti alla gastronomia vegetale sostitutiva, che toccano i 295,1 milioni di giro d’affari, con un incremento del 9,6% a valore e del 12,2% a confezione (dopo un 2024 che aveva visto avanzamenti di oltre il 25%). Infine, i prodotti alternativi al latte vaccino sfiorano i 424,8 milioni di euro, con un andamento del +5,6% a valore e +6,1% a confezione».

milioni di unità vendute, pari a una crescita del 10,8%. «Oltre il 40% di questo trend è trainato dallo yogurt funzionale – chiarisce Matilde Ciroldi di NIQ –, che raggiunge 602,7 milioni di euro di fatturato a livello nazionale e più che triplica la velocità di crescita dello scorso anno. Il macro-segmento si espande infatti a doppia cifra sia a valore (+10,7%) sia a confezione (+14,9%). Seguono, per contributo, i prodotti senza glutine, che arrivano a 370,7 milioni di fatturato, con un trend del +8,6% a valore e +8,3% a confezione, e i prodotti appartenenti alla gastronomia vegetale sostitutiva, che toccano i 295,1 milioni di giro d’affari, con un incremento del 9,6% a valore e del 12,2% a confezione (dopo un 2024 che aveva visto avanzamenti di oltre il 25%). Infine, i prodotti alternativi al latte vaccino sfiorano i 424,8 milioni di euro, con un andamento del +5,6% a valore e +6,1% a confezione».

Aree geografiche e canali distributivi

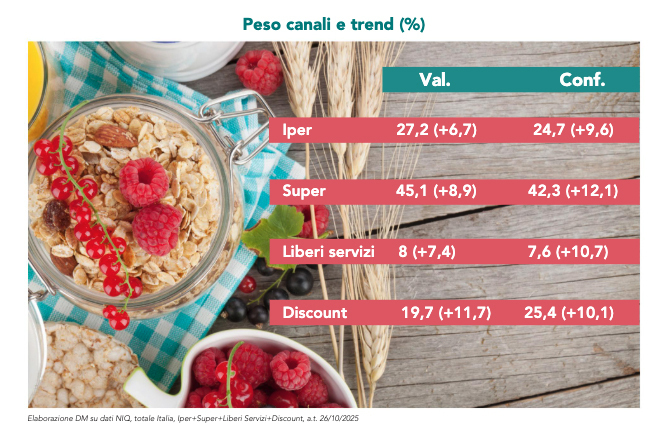

A livello geografico, l’Area 4 guida la crescita e, pur rappresentando solo il 20,8% defatturato, contribuisce per circa un terzo all’incremento complessivo grazie a una performance a doppia cifra (+12,6% a val. e+14,2% a conf.), unica sopra la media nazionale. Segue l’Area 1, che registra un trend sotto la media (+7,4% a val. e +9,8% a conf.), ma apporta un contributo alla crescita simile a quello del Sud, trattandosi dell’area più rilevante per peso (31,9% del giro d’affari totale).  In terza e quarta posizione, rispettivamente, l’Area 3, che vale il 25% del mercato e aumenta in linea con la media nazionale (+8,5% a val. e +10,8% a conf.), e infine l’Area 2, che sviluppa il 22,4% del fatturato e registra incrementi più moderati (+7,4% a val. e +9,1% a conf.). Tra i format distributivi, i supermercati confermano il ruolo di leader: da soli generano il 45,1% del fatturato totale, superando i 763,4 milioni di euro nell’ultimo anno, con una spinta del +8,9% a valore e +12,1% a confezione. Segue il discount, che contribuisce per circa un quarto alla crescita complessiva e raggiunge il 19,7% di quota, grazie a un trend sopra media (+11,7% a val. e +10,1% a conf.). All’interno della distribuzione moderna restano rilevanti anche gli ipermercati, che pesano per il 27,2% e incrementano del 6,7% a valore e del 9,6% a confezione. Infine, i liberi servizi, con un peso dell’8%, tornano a crescere in linea con la media (+7,4% a val. e +10,7% a unità), dopo un 2024 sottotono (+0,6% a val. e +3,2% a unità).

In terza e quarta posizione, rispettivamente, l’Area 3, che vale il 25% del mercato e aumenta in linea con la media nazionale (+8,5% a val. e +10,8% a conf.), e infine l’Area 2, che sviluppa il 22,4% del fatturato e registra incrementi più moderati (+7,4% a val. e +9,1% a conf.). Tra i format distributivi, i supermercati confermano il ruolo di leader: da soli generano il 45,1% del fatturato totale, superando i 763,4 milioni di euro nell’ultimo anno, con una spinta del +8,9% a valore e +12,1% a confezione. Segue il discount, che contribuisce per circa un quarto alla crescita complessiva e raggiunge il 19,7% di quota, grazie a un trend sopra media (+11,7% a val. e +10,1% a conf.). All’interno della distribuzione moderna restano rilevanti anche gli ipermercati, che pesano per il 27,2% e incrementano del 6,7% a valore e del 9,6% a confezione. Infine, i liberi servizi, con un peso dell’8%, tornano a crescere in linea con la media (+7,4% a val. e +10,7% a unità), dopo un 2024 sottotono (+0,6% a val. e +3,2% a unità).

Andamento dei segmenti

«All’interno degli yogurt funzionali, macro-segmento core che vale il 35,6% del comparto – approfondisce Matilde Ciroldi –, la crescita è spinta quasi interamente dal segmento altre funzionalità, prodotti che non puntano su benefici specifici come regolarità intestinale, anticolesterolo o difese immunitarie, ma intercettano trend più ampi grazie alle proposte rich in (in particolare, alto contenuto proteico) e free from/low in (senza lattosio, ridotto contenuto calorico, alta digeribilità). Questo segmento conquista il 15,4% di quota (+2,5 punti) e più che raddoppia la velocità di crescita rispetto allo scorso anno, con +29,5% a valore e +26,5% a confezione. La performance è sostenuta dall’aumento della domanda e da un’offerta sempre più ampia: in media 16,6 referenze a livello nazionale. Tra gli altri segmenti degli yogurt funzionali, si registrano incrementi più contenuti per i segmenti regolarità (+1,3% a val. ma -0,6% a conf.) e anticolesterolo (+2,6% a val. e +1,4% a unità), mentre continua la contrazione del segmento rinforza/difesa (-3,4% a val. e -1,5% a unità)». Il macro-segmento dei prodotti senza glutine, che rappresenta il 21,9% del comparto, vede oltre metà del contributo al trend provenire dai prodotti da forno e cereali senza glutine (+16,4% a val. e +16% a conf.), che raggiungono una quota del 6,8% sul fatturato totale. All’interno di questa macrocategoria spiccano gli snack, con oltre 16 milioni di euro di giro d’affari e una performance straordinaria (+45,6% a val. e +30,6% a conf.). Tra i prodotti senza glutine, segue per importanza la performance della pasta senza glutine, mercato da circa 69,3 milioni di euro che ha chiuso con +7,8% a valore e +6,7% a confezione, e la macrocategoria dei surgelati, che raggiunge i 78,8 milioni di euro e incrementa del 3,2% a valore e del 4% a confezione. Tra i surgelati, il maggior contributo è determinatodalle pizze.Bene anche la performance delle basi fresche (+12,5% a val. e +18,2% a conf.), che superano gli 11,8 milioni di fatturato, i pani morbidi, i prodotti da ricorrenza e, infine, i cracker.

Per quanto riguarda invece il macro-segmento della gastronomia vegetale sostitutiva, che rappresenta il 17,4% del comparto, vede oltre metà della crescita provenire dalla categoria dei piatti pronti vegetali (+6,8% a val. e +9,9% a unità) che, con un peso del 11,9% a valore, aumenta in linea con la media del comparto, dopo i trend a doppia cifra dello scorso anno, e continua ad ampliare l’assortimento (11,1 referenze vendute in media a totale Italia, +0,8 punti). Il maggior contributo alla performance dei piatti pronti arriva da burger e crocchette, che superano i 121 milioni di fatturato e crescono del 4,5% a valoree del 6,8% a confezione. Sempre all’interno della gastronomia vegetale sostitutiva, la categoria delle salse fresche pronte – che include l’hummus – segue per contributo al fatturato (+19,8% a val. e +16,1% a conf.), raggiungendo il 2,3% di quota di mercato, mentre i sughi freschi pronti registrano una contrazione. Un’altra categoria che continua a crescere mantenendo trend a doppia cifra è quella dei salumi vegetali, che raggiunge quasi 21,2 milioni di euro e aumenta del 22,3% a valore e del 29,8% a unità. Crescono continuativamente anche ingredienti vegetali di base, tra cui tofu e seitan, che raggiungono rispettivamente i 18,4 milioni e 9,1 milioni di fatturato a totale Italia. Il macro-segmento dei prodotti alternativi al latte vaccino, che rappresenta il 25,1% del comparto, concentra oltre il 65% della crescita nei sostitutivi del latte Uht (+4,7% a val. e +5,2% a unità), che veicolano il 19,4% del fatturato del mercato. Tra essi, spicca il latte di avena. Seguono, per contributo positivo, i prodotti a base mandorla e quelli a base cocco, mentre quelli a base soia e riso continuano a segnare una contrazione. All’interno della macro-categoria delle referenze con ingredienti base alternativi al latte vaccino, il secondo contributo alla crescita arriva dai sostitutivi del formaggio, che generano 21,4 milioni di euro di giro d’affari e registrano un trend brillante: +20,6% a valore e +20,4% a confezione. Positiva anche la performance dei sostitutivi dello yogurt (+5,5% a valore, +7% a unità), che rappresentano il 4% del comparto. All’interno di questa categoria spiccano gli yogurt a base di latte di pecora o capra, con una crescita eccezionale (+32,9% a val. e +38,3% a conf.) e oltre 9,8 milioni di fatturato, seguiti dagli yogurt a base vegetale (esclusa la soia), in aumento del +14,2% a valore e del +18% a unità. Al contrario, gli yogurt a base soia mostrano una dinamica più debole (-0,8% a val. e +0,8% a conf.).