Gelati, per i consumatori gusto ed esperienze sensoriali vengono prima di tutto

Gelati, per i consumatori gusto ed esperienze sensoriali vengono prima di tutto

- Information

Per dare impulso al mercato dei gelati le aziende puntano sull’innovazione di prodotto e sulle partnership con il settore dolciario.

Nell'anno terminante a novembre 2025, il mercato dei gelati ha mostrato un andamento sostanzialmente stabile, con una leggera flessione dello 0,8% dei volumi su base annua. Complessivamente sono stati venduti oltre 204,7 milioni di chilogrammi di prodotto con un fatturato di 1,5 miliardi di euro, in incremento dello 0,5% per effetto dell’inflazione (dati Circana, Totale Italia, Iper+Super+Lsp+Discount).

Nell'anno terminante a novembre 2025, il mercato dei gelati ha mostrato un andamento sostanzialmente stabile, con una leggera flessione dello 0,8% dei volumi su base annua. Complessivamente sono stati venduti oltre 204,7 milioni di chilogrammi di prodotto con un fatturato di 1,5 miliardi di euro, in incremento dello 0,5% per effetto dell’inflazione (dati Circana, Totale Italia, Iper+Super+Lsp+Discount).

Aree geografiche e canali distributivi

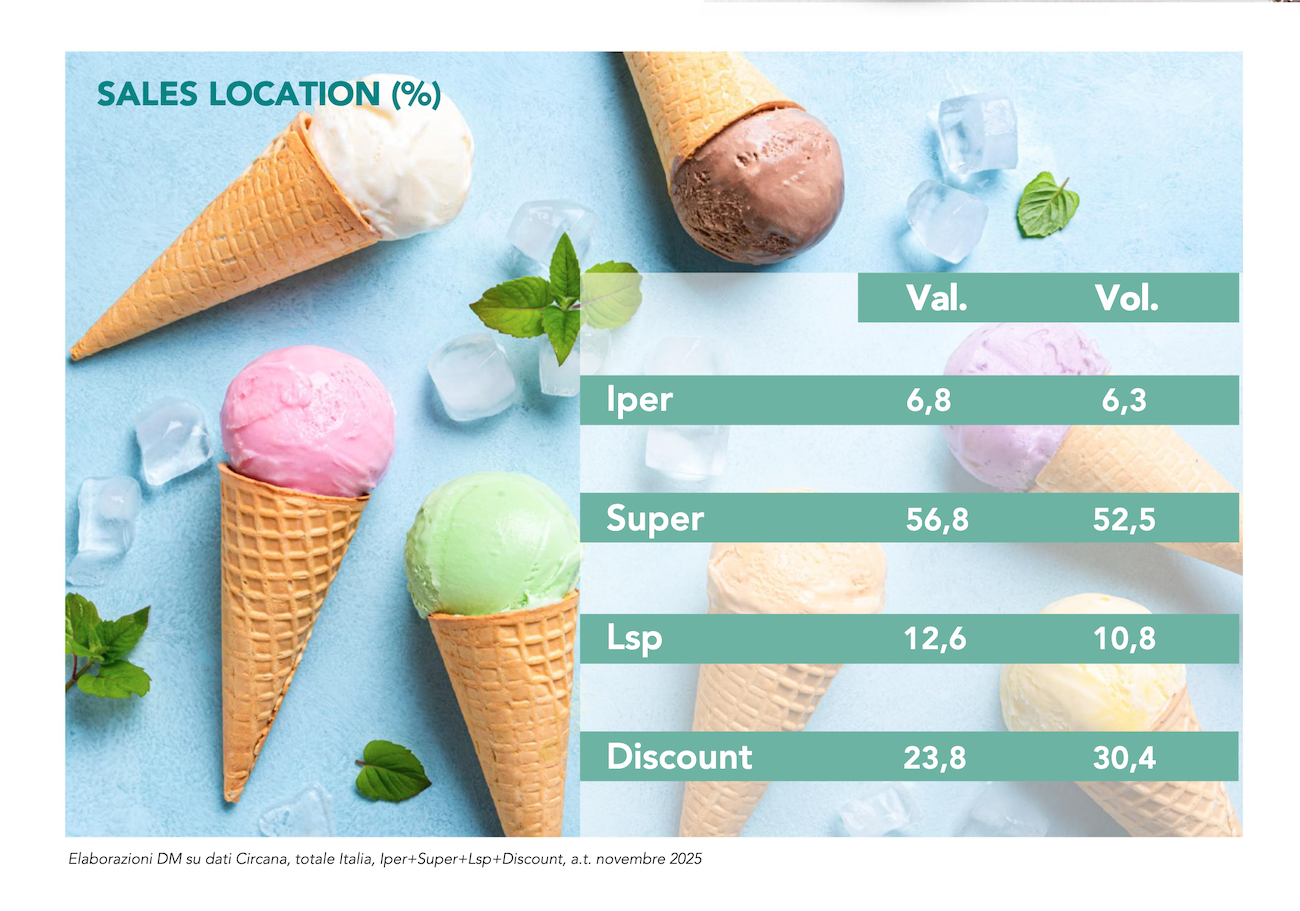

La distribuzione geografica delle vendite a volume vede un testa a testa tra il Sud (29% a vol. e 27,8% a val.) e il Nord-Ovest (28,1% a vol. e 28,2% a val.). Seguono il Centro+Sardegna, che incide per il 23,1% sui volumi e per il 24,3% sul valore, e il Nord Est, con una quota del 19,8% a volume e del 19,7% a valore. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità assoluta, gestendo il 52,5% dei volumi e il 56,8% del valore di mercato. I discount rappresentano il secondo canale per importanza (30,4% a vol. e 23,8% a val.), seguiti dai liberi servizi con il 10,8% a volume e il 12,6% a valore. In ultima posizione si collocano gli ipermercati, con quote pari al 6,3% dei volumi e al 6,8% del valore.

(29% a vol. e 27,8% a val.) e il Nord-Ovest (28,1% a vol. e 28,2% a val.). Seguono il Centro+Sardegna, che incide per il 23,1% sui volumi e per il 24,3% sul valore, e il Nord Est, con una quota del 19,8% a volume e del 19,7% a valore. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità assoluta, gestendo il 52,5% dei volumi e il 56,8% del valore di mercato. I discount rappresentano il secondo canale per importanza (30,4% a vol. e 23,8% a val.), seguiti dai liberi servizi con il 10,8% a volume e il 12,6% a valore. In ultima posizione si collocano gli ipermercati, con quote pari al 6,3% dei volumi e al 6,8% del valore.

Andamento dei segmenti

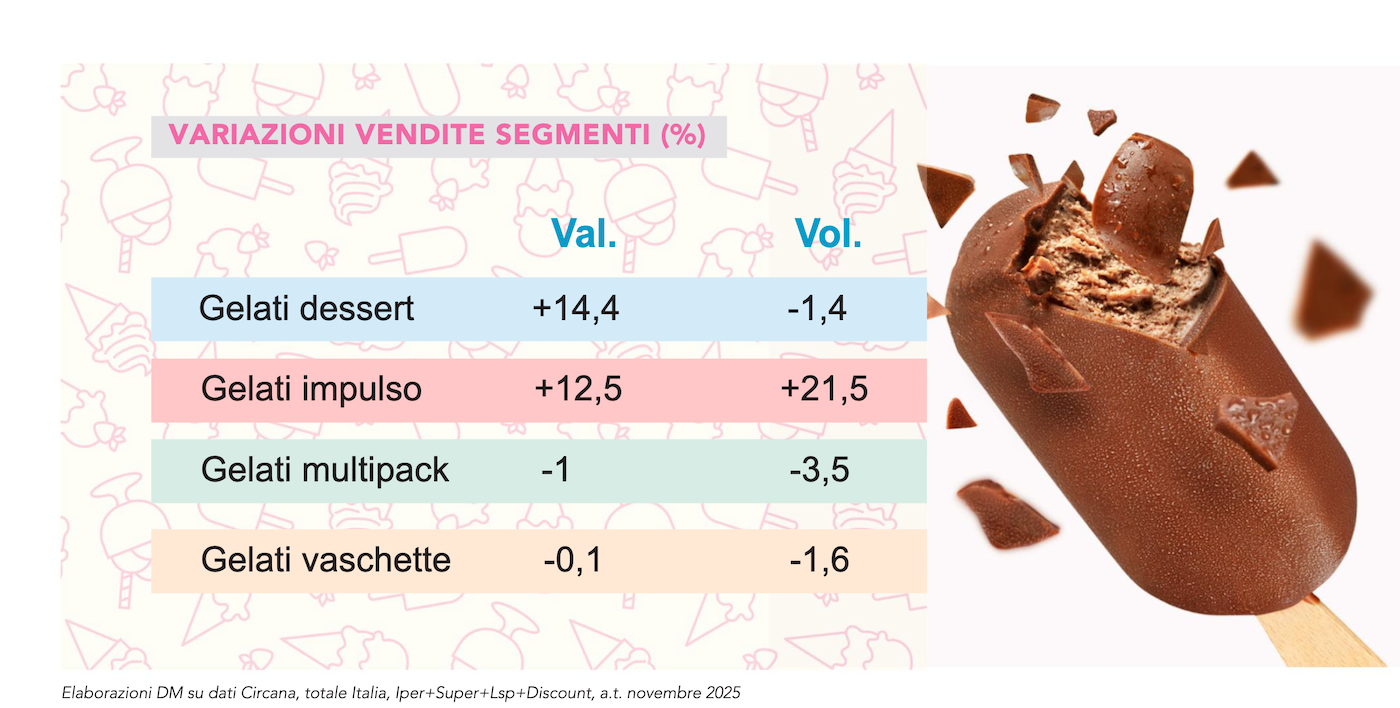

All'interno del mercato, i diversi segmenti mostrano dinamiche molto differenti: i gelati impulso sono l'unico segmento in forte espansione, con una crescita a doppia cifra sia nei volumi (+21,5%) sia nel valore (+12,5%). I gelati dessert, invece, subiscono una contrazione dell’1,4% dei volumi, ma un significativo incremento a valore del 14,4%. I gelati multipack rappresentano in valori assoluti la parte più consistente del mercato con un fatturato di 924,7 milioni di euro e 107,4 chilogrammi venduti, ma i volumi sono in contrazione del 3,5% e il valore dell’1%. Infine, i gelati in vaschetta registrano una lieve flessione generalizzata, con -1,6% nei volumi e -0,1% nel valore. Il panorama competitivo è caratterizzato da una forte presenza della private label, che da sola detiene ben il 40,9% del valore del mercato. I primi tre player - The Magnum Ice Cream Company (precedentemente Unilever Ice Cream), Sammontana, Froneri - coprono complessivamente il 41,9% del mercato a valore.

subiscono una contrazione dell’1,4% dei volumi, ma un significativo incremento a valore del 14,4%. I gelati multipack rappresentano in valori assoluti la parte più consistente del mercato con un fatturato di 924,7 milioni di euro e 107,4 chilogrammi venduti, ma i volumi sono in contrazione del 3,5% e il valore dell’1%. Infine, i gelati in vaschetta registrano una lieve flessione generalizzata, con -1,6% nei volumi e -0,1% nel valore. Il panorama competitivo è caratterizzato da una forte presenza della private label, che da sola detiene ben il 40,9% del valore del mercato. I primi tre player - The Magnum Ice Cream Company (precedentemente Unilever Ice Cream), Sammontana, Froneri - coprono complessivamente il 41,9% del mercato a valore.