Free from e intolleranze: senza… compromessi con il gusto

Free from e intolleranze: senza… compromessi con il gusto

- Information

Nel mercato dei prodotti free from c’è un aspetto che tutte le aziende sottolineano con forza: il consumatore non deve fare rinunce sul fronte delle caratteristiche organolettiche.

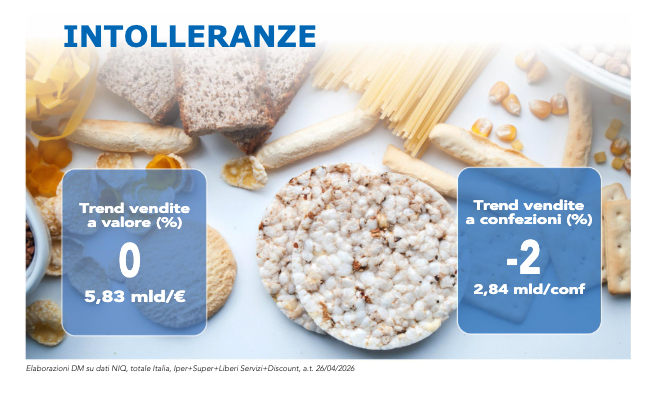

Il comparto è molto differenziato e il suo andamento verrà qui analizzato separando i segmenti definiti genericamente come free from e quelli dedicati alle intolleranze (al glutine e al lattosio). Prendendo quindi in esame il free from, nell’anno terminante il 26 aprile 2026 (dati NIQ, totale Italia, Iper+Super+Liberi servizi+Discount), la catogoria registra un fatturato di quasi 10,5 miliardi di euro, in flessione dell’1,4%. È ancora più significativa la contrazione delle confezioni vendute, che scendono a 5,27 miliardi, con un calo del 2,8%. Il disallineamento fra valore e volumi è spiegato dall’andamento del prezzo medio, che cresce dell’1,5%, arrivando a 1,99 euro a confezione. «Limitando l’analisi al perimetro I+S+LS – dichiara Ludovica Zarba di NIQ –, il mercato free from vale poco meno di 9,81 miliardi di euro, in calo dell’1,4%, mentre le confezioni scendono del 2,7%, attestandosi a 4,9 miliardi, e il prezzo medio cresce dell’1,3%. La pressione promozionale è in calo (-0,5%) e si osserva una lieve contrazione dell’assortimento, con le referenze per punto vendita che diminuiscono del 2,8%, segnale di una razionalizzazione dell’offerta». Passando al mercato dei prodotti per le intolleranze, a totale Italia esclusi i drugstore, il comparto raggiunge un valore di poco inferiore ai 5,83 miliardi di euro, stabile rispetto all’anno precedente. Le confezioni scendono invece del 2%, fermandosi leggermente sotto i 2,84 miliardi, mentre il loro prezzo medio cresce di oltre il 2,1%, arrivando a 2,05 euro e confermando un posizionamento premium. Se ci focalizziamo sul perimetro I+S+LS, invece, il valore supera i 5,51 miliardi di euro, con una crescita solamente dello 0,1%, a fronte di una contrazione a confezioni dell’1,9%.

Il comparto è molto differenziato e il suo andamento verrà qui analizzato separando i segmenti definiti genericamente come free from e quelli dedicati alle intolleranze (al glutine e al lattosio). Prendendo quindi in esame il free from, nell’anno terminante il 26 aprile 2026 (dati NIQ, totale Italia, Iper+Super+Liberi servizi+Discount), la catogoria registra un fatturato di quasi 10,5 miliardi di euro, in flessione dell’1,4%. È ancora più significativa la contrazione delle confezioni vendute, che scendono a 5,27 miliardi, con un calo del 2,8%. Il disallineamento fra valore e volumi è spiegato dall’andamento del prezzo medio, che cresce dell’1,5%, arrivando a 1,99 euro a confezione. «Limitando l’analisi al perimetro I+S+LS – dichiara Ludovica Zarba di NIQ –, il mercato free from vale poco meno di 9,81 miliardi di euro, in calo dell’1,4%, mentre le confezioni scendono del 2,7%, attestandosi a 4,9 miliardi, e il prezzo medio cresce dell’1,3%. La pressione promozionale è in calo (-0,5%) e si osserva una lieve contrazione dell’assortimento, con le referenze per punto vendita che diminuiscono del 2,8%, segnale di una razionalizzazione dell’offerta». Passando al mercato dei prodotti per le intolleranze, a totale Italia esclusi i drugstore, il comparto raggiunge un valore di poco inferiore ai 5,83 miliardi di euro, stabile rispetto all’anno precedente. Le confezioni scendono invece del 2%, fermandosi leggermente sotto i 2,84 miliardi, mentre il loro prezzo medio cresce di oltre il 2,1%, arrivando a 2,05 euro e confermando un posizionamento premium. Se ci focalizziamo sul perimetro I+S+LS, invece, il valore supera i 5,51 miliardi di euro, con una crescita solamente dello 0,1%, a fronte di una contrazione a confezioni dell’1,9%.

Analisi delle aree geografiche

Veniamo ora all’analisi delle aree. Per quanto riguarda i prodotti definiti semplicemente come free from, a totale mercato (esclusi drugstore), l’Area 1 resta la prima per giro d’affari, con 3,24 miliardi di euro, ma registra una flessione del 2,3% a valore e una perdita di confezioni superiore del 3,3%. «Il prezzo medio – prosegue Ludovica Zarba – cresce di circa l’1%, contribuendo al calo dei volumi, che risultano penalizzati anche da una riduzione delle referenze per punto vendita di oltre il 3,8%. Un quadro simile emerge anche in Area 2, dove il fatturato scende a 2,24 miliardi di euro (-1,7%), con confezioni in calo del 3,4% e un prezzo medio in crescita dell’1,7%, con il valore unitario di 1,99 euro. Qui la riduzione dell’assortimento è marcata, con un taglio vicino al 4,3% delle referenze. L’Area 3 mostra una flessione più contenuta: il mercato sfiora i 2,68 miliardi di euro, in calo dell’1,3%, mentre le confezioni diminuiscono del 2,9%. Il prezzo medio cresce dell’1,6%, arrivando a 1,97 euro. In controtendenza emerge l’Area 4, l’unica non in flessione (+0%) che chiude l’ultimo anno con quasi 2,31 miliardi di euro. In questo caso, le confezioni calano

Veniamo ora all’analisi delle aree. Per quanto riguarda i prodotti definiti semplicemente come free from, a totale mercato (esclusi drugstore), l’Area 1 resta la prima per giro d’affari, con 3,24 miliardi di euro, ma registra una flessione del 2,3% a valore e una perdita di confezioni superiore del 3,3%. «Il prezzo medio – prosegue Ludovica Zarba – cresce di circa l’1%, contribuendo al calo dei volumi, che risultano penalizzati anche da una riduzione delle referenze per punto vendita di oltre il 3,8%. Un quadro simile emerge anche in Area 2, dove il fatturato scende a 2,24 miliardi di euro (-1,7%), con confezioni in calo del 3,4% e un prezzo medio in crescita dell’1,7%, con il valore unitario di 1,99 euro. Qui la riduzione dell’assortimento è marcata, con un taglio vicino al 4,3% delle referenze. L’Area 3 mostra una flessione più contenuta: il mercato sfiora i 2,68 miliardi di euro, in calo dell’1,3%, mentre le confezioni diminuiscono del 2,9%. Il prezzo medio cresce dell’1,6%, arrivando a 1,97 euro. In controtendenza emerge l’Area 4, l’unica non in flessione (+0%) che chiude l’ultimo anno con quasi 2,31 miliardi di euro. In questo caso, le confezioni calano  dell’1,7%, mentre l’aumento del prezzo medio è intorno all’1,8%. Si riduce la profondità assortimentale (-2,5%) seguita dall’intensità promozionale, con -0,7%». L’analisi territoriale del mercato dei prodotti per le intolleranze, invece, mostra una maggiore solidità. In Area 1 il mercato vale oltre 2,04 miliardi di euro, in contrazione dell’1,8%, e anche le vendite a confezioni registrano un calo del 3,4%, con un aumento del prezzo medio, pari all’1,6%. In Area 2 il fatturato sale a 1,19 miliardi di euro, con un incremento dello 0,6%, mentre le confezioni flettono dell’1,8%; qui il prezzo medio cresce di oltre il 2,4%. L’Area 3 sfiora gli 1,42 miliardi di euro, in aumento dell’1,1%, con vendite a confezioni in contrazione dello 0,7% e prezzi medi in crescita di circa l’1,8%. La più dinamica tra le aree rimane anche in questo caso l’Area 4, che mette a segno un incremento del valore di oltre l’1,6%, arrivando quasi a 1,18 miliardi di euro, nonostante la lieve flessione delle confezioni, grazie a un aumento del prezzo medio superiore al 3,3%.

dell’1,7%, mentre l’aumento del prezzo medio è intorno all’1,8%. Si riduce la profondità assortimentale (-2,5%) seguita dall’intensità promozionale, con -0,7%». L’analisi territoriale del mercato dei prodotti per le intolleranze, invece, mostra una maggiore solidità. In Area 1 il mercato vale oltre 2,04 miliardi di euro, in contrazione dell’1,8%, e anche le vendite a confezioni registrano un calo del 3,4%, con un aumento del prezzo medio, pari all’1,6%. In Area 2 il fatturato sale a 1,19 miliardi di euro, con un incremento dello 0,6%, mentre le confezioni flettono dell’1,8%; qui il prezzo medio cresce di oltre il 2,4%. L’Area 3 sfiora gli 1,42 miliardi di euro, in aumento dell’1,1%, con vendite a confezioni in contrazione dello 0,7% e prezzi medi in crescita di circa l’1,8%. La più dinamica tra le aree rimane anche in questo caso l’Area 4, che mette a segno un incremento del valore di oltre l’1,6%, arrivando quasi a 1,18 miliardi di euro, nonostante la lieve flessione delle confezioni, grazie a un aumento del prezzo medio superiore al 3,3%.

Andamento dei segmenti

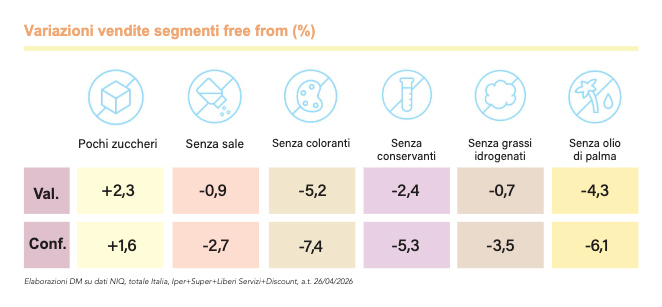

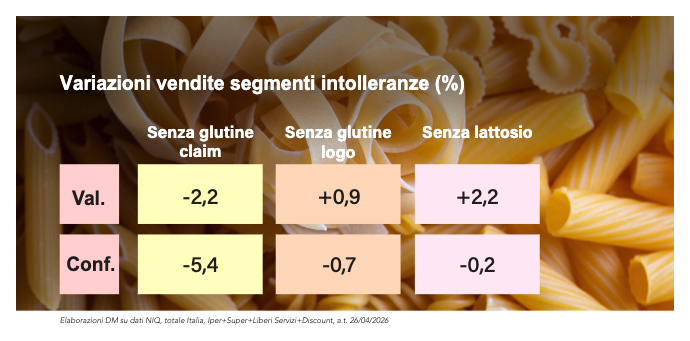

Suddividendo i segmenti in base ai claim sulle confezioni, vediamo che, in termini di vendite a valore, sono i prodotti con la dicitura “senza glutine” ad avere la maggiore dimensione economica, con oltre 3,65 miliardi di euro, in calo del 2,2% circa rispetto all’anno precedente. La contrazione riguarda anche le confezioni, che scendono a poco meno di 1,67 miliardi, con una riduzione superiore al 5,4%. Il prezzo medio aumenta, passando da 2,12 a 2,19 euro (+3,3%) e l’assortimento mostra una perdita che arriva quasi al 2,8% delle referenze per punto vendita. Subito dopo, in termini di dimensione economica, si collocano i prodotti con il claim “senza conservanti”, con un fatturato pari a 3,39 miliardi di euro, in lieve flessione (-2,4%). Ma sono le confezioni vendute a subire il ridimensionamento più marcato, con una contrazione del 5,3% che le fa scendere sotto gli 1,53 miliardi. Il prezzo medio, al contrario, cresce da 2,15 a 2,22 euro, in aumento quasi del 3%. L’assortimento resta elevato, pur registrando un taglio di oltre il 3,4%. Tra i segmenti ad alta rilevanza economica emerge poi il “senza lattosio”, che raggiunge un fatturato di 2,46 miliardi di euro, in crescita del 2,2%. Le confezioni, le cui vendite sono in calo dello 0,2%, si attestano a quasi 1,31 miliardi, mentre il prezzo medio aumenta del 2,4%, passando da 1,83 a 1,88 euro. Più dinamico il segmento “pochi zuccheri”, che supera 2,11 miliardi di euro di fatturato, con una crescita del 2,3%. A differenza degli altri grandi claim, qui anche le vendite a confezioni mostrano un andamento positivo e aumentano dell’1,6%, superando gli 1,21 miliardi. Il prezzo medio risulta sostanzialmente stabile, con una crescita limitata allo 0,6% (da 1,74 a 1,75€). L’assortimento resta relativamente ampio, pur con una lieve flessione (inferiore allo 0,8%). Più critico il quadro per altri claim storici, come “senza coloranti” e “senza olio di palma”, entrambi sopra il miliardo e mezzo di euro, ma caratterizzati da dinamiche negative. Il “senza coloranti” scende a quasi 1,39 miliardi di euro, con una contrazione del 5,2% a valore e una perdita di confezioni del 7,4%, solo parzialmente compensata da un aumento del prezzo medio (+2,4%). Il “senza olio di palma” arretra, invece, a 1,68 miliardi di euro, con un calo del 4,3% a valore e una riduzione delle confezioni superiore al 6,1%.

i prodotti con il claim “senza conservanti”, con un fatturato pari a 3,39 miliardi di euro, in lieve flessione (-2,4%). Ma sono le confezioni vendute a subire il ridimensionamento più marcato, con una contrazione del 5,3% che le fa scendere sotto gli 1,53 miliardi. Il prezzo medio, al contrario, cresce da 2,15 a 2,22 euro, in aumento quasi del 3%. L’assortimento resta elevato, pur registrando un taglio di oltre il 3,4%. Tra i segmenti ad alta rilevanza economica emerge poi il “senza lattosio”, che raggiunge un fatturato di 2,46 miliardi di euro, in crescita del 2,2%. Le confezioni, le cui vendite sono in calo dello 0,2%, si attestano a quasi 1,31 miliardi, mentre il prezzo medio aumenta del 2,4%, passando da 1,83 a 1,88 euro. Più dinamico il segmento “pochi zuccheri”, che supera 2,11 miliardi di euro di fatturato, con una crescita del 2,3%. A differenza degli altri grandi claim, qui anche le vendite a confezioni mostrano un andamento positivo e aumentano dell’1,6%, superando gli 1,21 miliardi. Il prezzo medio risulta sostanzialmente stabile, con una crescita limitata allo 0,6% (da 1,74 a 1,75€). L’assortimento resta relativamente ampio, pur con una lieve flessione (inferiore allo 0,8%). Più critico il quadro per altri claim storici, come “senza coloranti” e “senza olio di palma”, entrambi sopra il miliardo e mezzo di euro, ma caratterizzati da dinamiche negative. Il “senza coloranti” scende a quasi 1,39 miliardi di euro, con una contrazione del 5,2% a valore e una perdita di confezioni del 7,4%, solo parzialmente compensata da un aumento del prezzo medio (+2,4%). Il “senza olio di palma” arretra, invece, a 1,68 miliardi di euro, con un calo del 4,3% a valore e una riduzione delle confezioni superiore al 6,1%.