Vino, cambiano le occasioni di consumo e cresce l'interesse per il no/low alcohol

Vino, cambiano le occasioni di consumo e cresce l'interesse per il no/low alcohol

- Information

Nel mercato del vino, bollicine e prodotti fortemente identitari di un territorio o di uno stile trainano la domanda. Apertura anche verso il no e low alcohol.

Nell'anno terminante ad aprile 2026, nel comparto (dati Circana, totale Italia, Iper+Super+Lsp+Discount), sono stati venduti 616 milioni di litri di vino (-4%) con un fatturato che si attesta intorno a 2,35 miliardi di euro (-1,7%), e oltre 105 milioni di litri complessivi di spumanti e champagne (+1%), con una crescita a valore dell’1,3%, che porta il fatturato a 776 milioni di euro.

Nell'anno terminante ad aprile 2026, nel comparto (dati Circana, totale Italia, Iper+Super+Lsp+Discount), sono stati venduti 616 milioni di litri di vino (-4%) con un fatturato che si attesta intorno a 2,35 miliardi di euro (-1,7%), e oltre 105 milioni di litri complessivi di spumanti e champagne (+1%), con una crescita a valore dell’1,3%, che porta il fatturato a 776 milioni di euro.

Aree geografiche e canali distributivi

La distribuzione geografica delle vendite a volume dei due segmenti vino + spumanti/champagne vede la leadership del Nord-Ovest con 32,6% di quota di mercato e 34,4% del valore. Segue il Centro+Sardegna, che incide per il 27,3% sui volumi e per il 28,5% sul valore di mercato. Il Nord-Est rappresenta il 19,5% a volume e il 20,4% a valore, mentre il Sud chiude il cerchio con una quota del 20,6% a volume e del 16,8% a valore. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità assoluta, gestendo il 51,7% dei volumi e il 61,1% del valore complessivo, seguiti dai discount – che rappresentano il secondo canale per importanza – con una quota del 30,3% a volume e del 17,9% a valore. I liberi servizi, invece, registrano una quota di mercato del 10,4% a volume e dell’11,4% a valore, mentre gli ipermercati sono il fanalino di coda con il 7,5% dei volumi e il 9,6% del valore.

La distribuzione geografica delle vendite a volume dei due segmenti vino + spumanti/champagne vede la leadership del Nord-Ovest con 32,6% di quota di mercato e 34,4% del valore. Segue il Centro+Sardegna, che incide per il 27,3% sui volumi e per il 28,5% sul valore di mercato. Il Nord-Est rappresenta il 19,5% a volume e il 20,4% a valore, mentre il Sud chiude il cerchio con una quota del 20,6% a volume e del 16,8% a valore. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità assoluta, gestendo il 51,7% dei volumi e il 61,1% del valore complessivo, seguiti dai discount – che rappresentano il secondo canale per importanza – con una quota del 30,3% a volume e del 17,9% a valore. I liberi servizi, invece, registrano una quota di mercato del 10,4% a volume e dell’11,4% a valore, mentre gli ipermercati sono il fanalino di coda con il 7,5% dei volumi e il 9,6% del valore.

Andamento dei segmenti

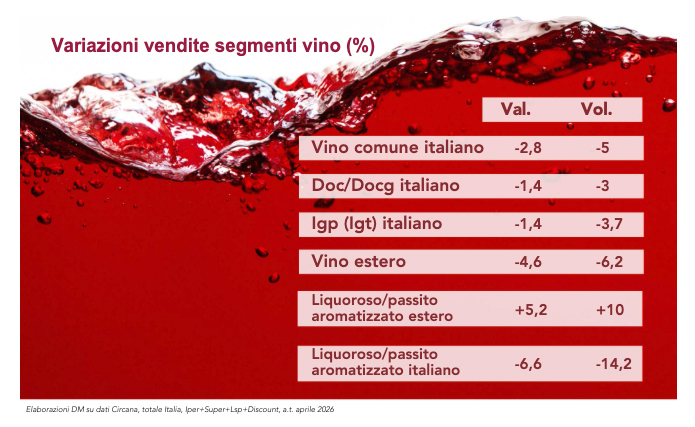

Analizzandoli nel dettaglio, i due segmenti del mercato mostrano andamenti divergenti. All'interno della categoria vino, il sottosegmento Doc/Docg italiano è il primo per valore con 1,25 miliardi di euro e 217 milioni di litri, ma flette sia in volume (-3%) che in valore (-1,4%). Il vino comune italiano è il secondo sottosegmento per volumi (210,4 milioni di litri), ma mostra una flessione del 5% a quantità e del 2,8% a valore (fermandosi a 383,3 milioni di euro). Infine, il vino Igt italiano chiude con 178 milioni di litri (-3,7%) e un valore di 661 milioni di euro (-1,4%). All’interno del segmento spumanti e champagne, invece, il sottosegmento charmat secco è il più richiesto, con quasi 86 milioni di litri (+1,3%) e 527,3 milioni di fatturato (+0,5%). Lo spumante classico evidenzia il trend più brillante, con un balzo del 6,8% a volume (8,4 milioni di litri) e del +6,1% a valore, raggiungendo i 151,2 milioni di euro; segue lo champagne (+4,5% a vol. e +3,3% a val.), nonostante il prezzo medio elevato di 50,86 euro a bottiglia, valore quasi tre volte superiore al prezzo medio dello spumante classico (17,95 €). L’unico sottosegmento in flessione è lo charmat dolce: -5,7% a volume e -6,1% a valore. I primi tre player (Caviro, Riunite & Civ, Gruppo Italiano Vini) coprono a valore l’11,7% del mercato, mentre la private label arriva al 15,3%.

Analizzandoli nel dettaglio, i due segmenti del mercato mostrano andamenti divergenti. All'interno della categoria vino, il sottosegmento Doc/Docg italiano è il primo per valore con 1,25 miliardi di euro e 217 milioni di litri, ma flette sia in volume (-3%) che in valore (-1,4%). Il vino comune italiano è il secondo sottosegmento per volumi (210,4 milioni di litri), ma mostra una flessione del 5% a quantità e del 2,8% a valore (fermandosi a 383,3 milioni di euro). Infine, il vino Igt italiano chiude con 178 milioni di litri (-3,7%) e un valore di 661 milioni di euro (-1,4%). All’interno del segmento spumanti e champagne, invece, il sottosegmento charmat secco è il più richiesto, con quasi 86 milioni di litri (+1,3%) e 527,3 milioni di fatturato (+0,5%). Lo spumante classico evidenzia il trend più brillante, con un balzo del 6,8% a volume (8,4 milioni di litri) e del +6,1% a valore, raggiungendo i 151,2 milioni di euro; segue lo champagne (+4,5% a vol. e +3,3% a val.), nonostante il prezzo medio elevato di 50,86 euro a bottiglia, valore quasi tre volte superiore al prezzo medio dello spumante classico (17,95 €). L’unico sottosegmento in flessione è lo charmat dolce: -5,7% a volume e -6,1% a valore. I primi tre player (Caviro, Riunite & Civ, Gruppo Italiano Vini) coprono a valore l’11,7% del mercato, mentre la private label arriva al 15,3%.