Brand Finance Retail 100 2025: Lidl, Conad, Eurospin e Coop tra i preferiti in Italia

Brand Finance Retail 100 2025: Lidl, Conad, Eurospin e Coop tra i preferiti in Italia

- Information

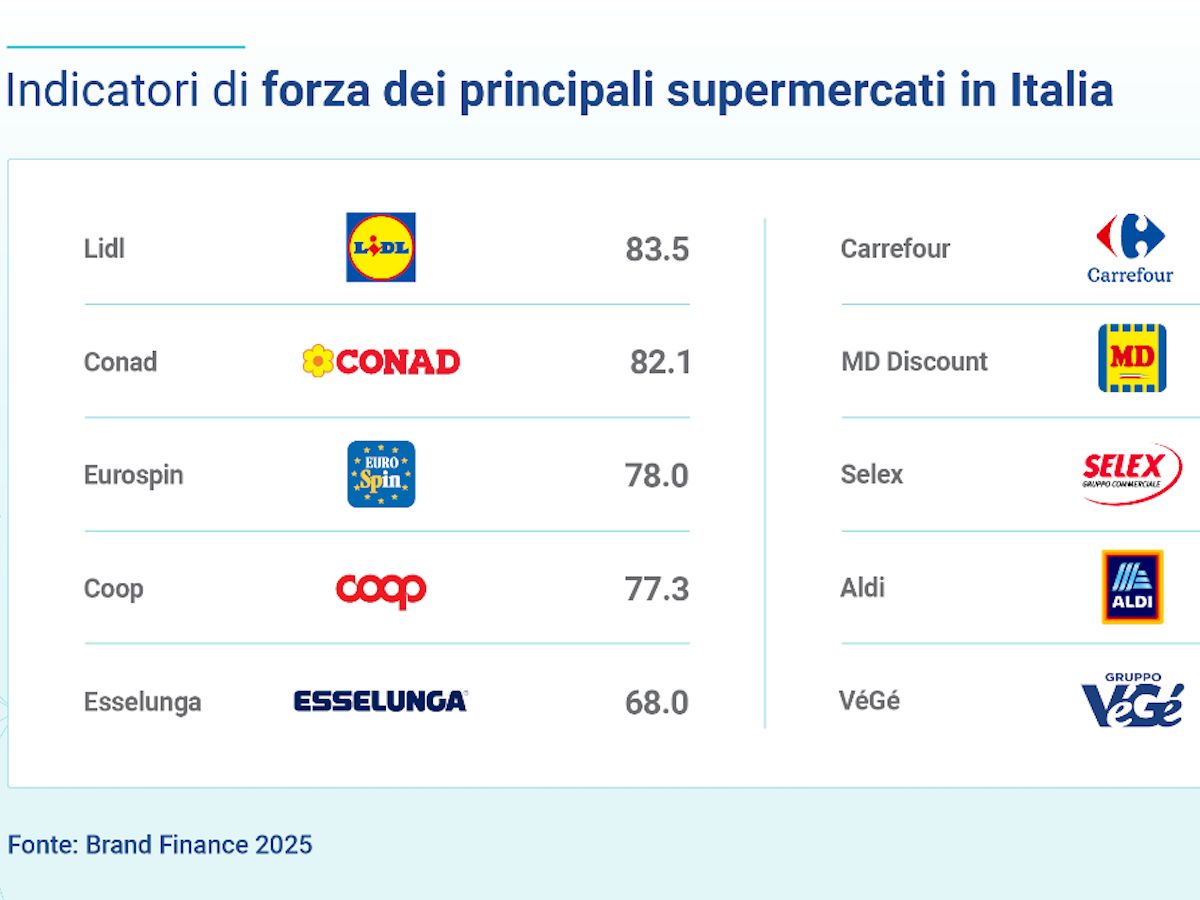

Secondo i risultati della ricerca di Brand Finance Retail 100 2025 Lidl, Conad, Eurospin e Coop hanno i brand più forti a livello nazionale, tra quelli analizzati.

Le quattro insegne performano particolarmente bene negli indicatori chiave: sono i supermercati meglio conosciuti e sono quelli che il consumatore preferisce e considera maggiormente, quando necessita di acquistare alimenti.

Lidl è l’insegna con maggiore forza di attrazione

Lidl risulta l'insegna meglio conosciuta e maggiormente considerata, anche se a livello di preferenza è leggermente meno performante di Eurospin e di Conad; Lidl, inoltre, è il brand più amato, nonostante abbia una reputazione leggermente inferiore a Conad, Esselunga e Coop.

Il discount tedesco è anche il marchio più seguito, cioè quello tra i quali i consumatori italiani cercano maggiori informazioni.

Inoltre, gli italiani indicano chiaramente di non essere disposti ad accettare prezzi elevati in questa catena, mentre vi è una parte più ampia di popolazione pronta ad accettare prezzi più elevati sia presso Conad, sia presso Esselunga.

L’importanza del rapporto qualità-prezzo

Dalla ricerca di Brand Finance condotta a livello globale a novembre 2024, la scelta del supermercato dipende soprattutto dal rapporto qualità-prezzo, dalla posizione del punto vendita, dalla qualità dell’esperienza di acquisto e dall’assortimento dei prodotti.

Nell’opinione dei consumatori italiani, tra le insegne analizzate, Lidl è quella con i prodotti col migliore rapporto qualità-prezzo, quella con i punti vendita meglio posizionati e quella, dopo Esselunga, con la migliore esperienza di acquisto; diversamente Lidl non è al top in termini di ampiezza della gamma di prodotti, dove risulta quarta, insieme a Eurospin.

“Lidl risulta essere l’insegna preferita presso gli italiani perché è percepita essere sia quella col migliore rapporto qualità-prezzo sia quella con i punti vendita più comodi – Massimo Pizzo senior consultant di Brand Finance –. Questi due fattori sono così rilevanti, nella mente degli italiani, che probabilmente influenzano anche la buona percezione delle altre caratteristiche dell’insegna tedesca”.

Performance meno positive per Carrefour in Italia

Dalla ricerca condotta da Brand Finance, l’indicatore di forza di attrattività di Lidl presso i consumatori italiani (83 punti su 100) è sostanzialmente pari all’indicatore di forza che ha mediamente nel resto del mondo (85/100). Diversamente Carrefour non risulta performare particolarmente bene (55 punti su 100) sia in relazione alle altre insegne della Gdo in Italia, sia in relazione alla forza della stessa Carrefour a livello internazionale (78/100).

Carrefour in Italia risulta poco performante sia perché è meno conosciuta dei quattro top brand, sia perché non è particolarmente considerata per gli acquisti; infatti, Carrefour emerge come una delle insegne meno apprezzate. In generale tutti gli indicatori della forza di attrazione di Carrefour risultano essere negativi: l’insegna francese non risulta né avere una elevata reputazione, né essere particolarmente amata, né tra le insegne presso le quali gli italiani sono pronti a pagare prezzi elevati.

“Carrefour, vista la difficoltà di posizionamento e le sfide del mercato italiano, ha scelto di sviluppare il franchising con l’obiettivo di mettere a profitto un brand molto forte a livello globale; d’altra parte, la difficoltà di gestione degli affiliati ha indebolito il brand in Italia, contribuendo a causarne l’uscita dal mercato”, prosegue Pizzo.

Ogni anno Brand Finance pubblica il report Retail 100, con la valutazione dei principali brand del settore.

La classifica continua a essere largamente dominata dagli americani Amazon (356,4 miliardi di dollari), Walmart (137,2 miliardi di dollari), Home Depot (65,1 miliardi di dollari), Costco (48,2 miliardi di dollari) e anche da Lowe’s (30,3 miliardi di dollari) che, grazie a una crescita del 21%, è salita al quinto posto quest’anno.

La Gdo europea è guidata da Lidl (+16%), al nono posto a livello globale nel retail; da Aldi Sud (+14%), al decimo; da Tesco (+12%), al dodicesimo; da Carrefour (+3%), al diciannovesimo posto.

Conad prima italiana per valore del trademark

La prima marca Gdo italiana, presente nella classifica dei brand retail ordinati per valore del trademark, è Conad che, con un valore generato da immagine e reputazione pari 7,4 dollari miliardi, è salita dal trentaquattresimo al trentatreesimo posto grazie a una crescita del 5% anno su anno.

Segue Coop al sessantesimo posto che grazie alla velocissima crescita del 19%, raggiunge il valore di 4 miliardi di dollari. Esselunga con un valore pari a 2,9 miliardi di dollari sale al settantatreesimo posto, nonostante la sostanziale stabilità rispetto allo scorso anno (+0,1%).

“Il brand Carrefour è l’unico tra i big globali della Gdo che cresce a una sola cifra e sia Auchan sia Leclerc perdono rispettivamente il 17% e il 15%, a testimonianza di come la Gdo francese appaia più in difficoltà di quella italiana”, conclude Pizzo.