Gli outlet europei lamentano la carenza di personale

Gli outlet europei lamentano la carenza di personale

- Information

di Luca Salomone

Ecostra e Magdus hanno appena aggiornato

om/wp-content/uploads/2023/03/outlet-centres-europe_2023-03.pdf" target="_blank">la propria directory europea degli outlet ma, hanno anche tratto, a inizio febbraio, molte interessanti considerazioni sul settore nel corso dell’anno 2022.

Un business all'inglese

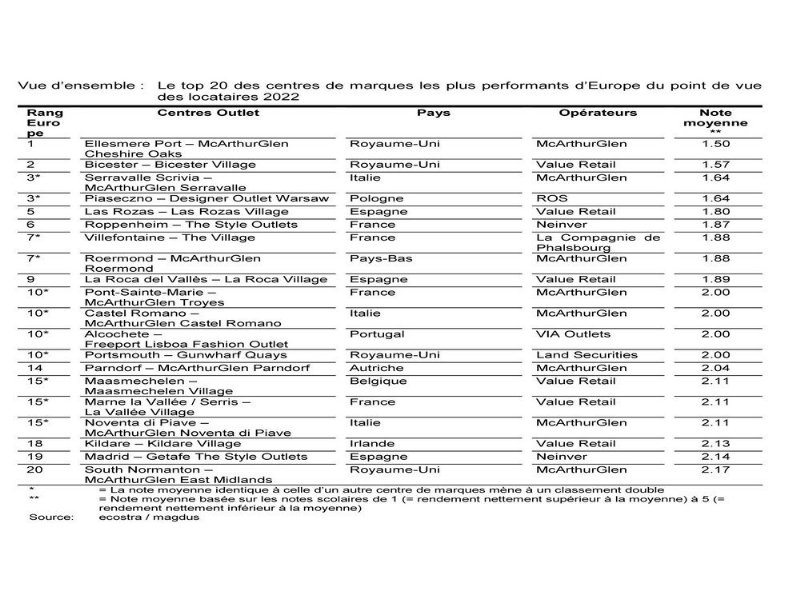

Secondo questa ricerca, svolta da 15 anni e unica nel suo genere, in testa, in base ai voti dei locatari, si trova, Cheshire Oaks di Ellesmere Port, dislocato appunto nella contea del Cheshire, nel nord ovest dell’Inghilterra.

Il complesso, aperto nel 1995, ha una superficie lorda affittabile di 38 mila mq, 150 punti vendita, 3.300 posti auto e 8,4 milioni di visitatori annui. Nel 2021 è stato ceduto da Nuveen real estate a Lasalle investment management, nel quadro di un accordo globale tra queste due grandi dell’immobiliare.

Il centro è gestito, a sua volta, da un altro leader, il gruppo McArthurGlen che spicca anche nella nostra Italia.

Infatti, il nostro Paese colloca, nelle posizioni di testa, tre outlet sotto l’egida del gruppo londinese: Serravalle Scrivia (Alessandria), che è anche terzo in Europa, Castel Romano (decimo nel nostro continente) e Noventa di Piave, nella cintura di Venezia (quindicesimo).

Le criticità del presente

Ma che aria tira nel settore? Buona, tutto sommato, visto che il Covid è ormai un brutto ricordo. Non è facile dimenticare, infatti, che la pandemia ha colpito questo settore in modo durissimo visto che esso tratta, in larghissima parte, prodotti a suo tempo classificati come ‘non essenziali’, alligna molti ristoranti, vietatissimi due o tre anni fa, ma conta anche, a parte qualche raro caso, posizioni da raggiungere per lo più in auto e affrontando un discreto tragitto, tragitto impossibile ai tempi del lockdown.

Tuttavia, la rinascita dopo la pandemia è turbata da alcuni fattori. Soprattutto i marchi della moda attualmente considerano il livello degli affitti troppo elevato in rapporto a un canale che trova il suo maggiore punto di forza nella convenienza.

Il rapporto sottolinea un altro elemento critico: la mancanza di spazi adeguati a promuovere l’espansione degli outlet stessi, una crescita che potrebbe, invece, sedurre quei tenant che sono meno interessati, avendo già una fitta rete monomarca.

In compenso non si riscontra una particolare concorrenza o conflittualità fra i centri di marca e i titolari dei negozi, in quanto gli outlet hanno altri problemi, come sottolinea Caroline Lamy, amministratrice delegata di Magdus: «Il maggiore ostacolo è oggi il reperimento del personale, seguito dall’innalzamento di alcuni costi ausiliari, in particolare quelli energetici e quelli relativi alle spese di riscaldamento. Ma il nodo delle risorse umane è talmente grave che quasi i due terzi degli operatori, da noi intervistati, sono favorevoli a una riduzione degli orari di apertura e solo un quarto rifiuta a priori una simile ipotesi».

Polonia: una terra promessa?

Dal punto di vista delle nazioni le più ricettive sono, nell’ordine, la Germania e la Francia, dove i marchi della moda sono ancora molto interessati a trovare una collocazione all’interno degli outlet.

La Germania, inoltre, ha una densità di centri di marca ancora piuttosto bassa, almeno in confronto all’Esagono e all’Italia, le due nazioni che hanno potuto piazzare, nella top 20, il maggior numero di insediamenti.

Nazioni promettenti: sono, ovviamente, quelle meno sature, come dimostra l’ingresso, al terzo posto, a pari merito con Serravalle outlet, del Designer outlet Varsavia di Piaseczno (nell’area metropolitana della Capitale). È la prima volta che un centro di marca dell’Europa orientale ottiene un simile risultato.

Costruito su ex sito industriale è di proprietà di Deutsche Bank ed è gestito dall’operatore austriaco Ros (Retail outlet shopping). Conta oltre 100 brand su 17 mila metri quadrati Gla. Il bacino di attrazione è di 4,3 milioni di abitanti nei 90 minuti, mentre i visitatori annui sono 2,4 milioni. Aperto nell’autunno del 2020, ha già in cantiere un progetto di espansione di 5.500 metri quadrati.