Per il largo consumo è tempo di 'stagflazione'

Per il largo consumo è tempo di 'stagflazione'

- Information

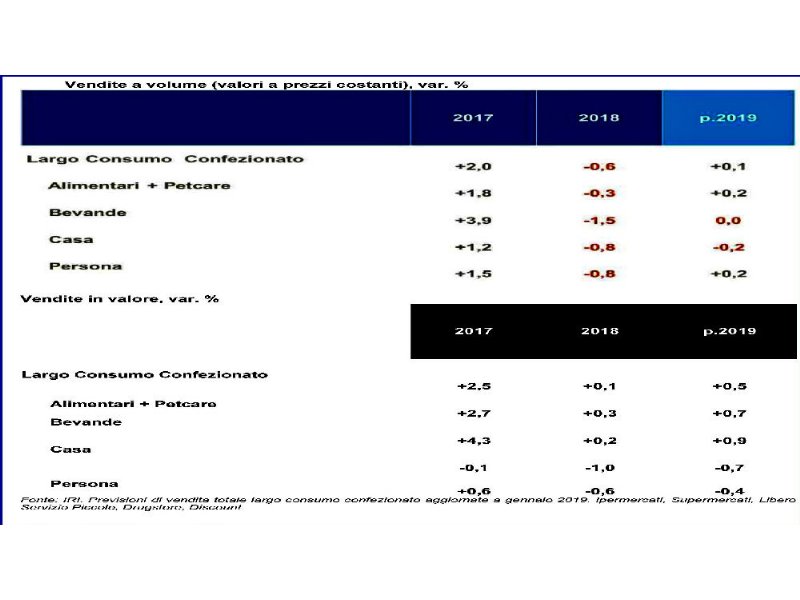

Nel 2019 si arresterà il calo dei volumi registrato nell’anno appena concluso, ma non ci sarà una ripresa: questa la sintesi delle previsioni Iri sull'andamento del largo consumo confezionato per il 2019.

/p>

La moderata ripresa del sistema economico nazionale è terminata e si accentuano i rischi dell'avvio di una fase di stagnazione. Come indicato da Ref Ricerche, la frenata trova origine soprattutto nelle circostanze esterne: politiche economiche che disincentivano il commercio mondiale e una crescente incertezza geopolitica internazionale che pesa sull'export.

Lo scenario del comparto LLC, durante il 2019, sarà influenzato dalla stagnazione che comprime la domanda della maggior parte dei mercati di consumo. Questo effetto sarà contrastato dalle politiche espansive a favore delle famiglie varate dal nuovo esecutivo, che potrebbero frenare la caduta dei volumi.

Qualche contributo positivo arriverà anche da un 'rimbalzo' delle vendite sul calendario sfavorevole (prima settimana di gennaio e ultima di dicembre) che ha penalizzato il 2018 portando via circa 0,2 punti di crescita. Nel 2019, infatti, questo elemento non sarà una componente negativa.

Al contrario, lo sviluppo dell'offerta a scaffale, come risposta all'evoluzione degli stili di domanda del consumatore, sta riducendo la propria spinta propulsiva. Si stanno infatti accumulando segnali di rallentamento, o saturazione, di molti trend setter che rappresentavano una spinta importante per le vendite degli ultimi anni. Si prospetta, inoltre, una prosecuzione delle tendenze attuali, con un utilizzo della leva promozionale stabile, o in leggera ripresa, come contrasto alla debolezza congiunturale della domanda.

I prezzi cresceranno più lentamente e si attenueranno le spinte dei fattori di costo del sistema economico. L'inflazione, benché debole, sarà comunque l'unico elemento di sviluppo del sell out in valore.