Succhi, nettari e spremute: piccoli sorsi di natura in risposta al trend salutistico

Succhi, nettari e spremute: piccoli sorsi di natura in risposta al trend salutistico

- Information

In un contesto di contrazione del mercato succhi, nettari e spremute, le aziende del settore puntano in maniera decisa a soddisfare le nuove tendenze: dalla segmentazione salutistica, che evidenzia i benefici specifici di ogni prodotto, all’ampliamento dei momenti di consumo.

Nell'anno terminante a marzo 2026, il comparto in Italia ha mostrato una dinamica in contrazione. Complessivamente sono stati venduti poco più di 475,6 milioni di litri di prodotto, corrispondenti a una riduzione del 7,3% rispetto ai volumi venduti lo scorso anno. Il fatturato totale ha raggiunto quasi 757,7 milioni di euro, con una riduzione del 5,1%, influenzata dalla combinazione tra calo dei consumi e dinamiche inflattive (dati Circana, totale Italia, Iper+Super+Lsp+Discount).

Nell'anno terminante a marzo 2026, il comparto in Italia ha mostrato una dinamica in contrazione. Complessivamente sono stati venduti poco più di 475,6 milioni di litri di prodotto, corrispondenti a una riduzione del 7,3% rispetto ai volumi venduti lo scorso anno. Il fatturato totale ha raggiunto quasi 757,7 milioni di euro, con una riduzione del 5,1%, influenzata dalla combinazione tra calo dei consumi e dinamiche inflattive (dati Circana, totale Italia, Iper+Super+Lsp+Discount).

Aree geografiche e canali distributivi

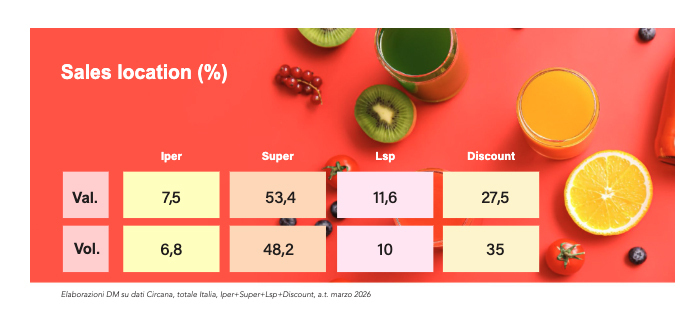

La distribuzione geografica delle vendite a volume evidenzia la concentrazione più rilevante nel Nord-Ovest Italia, con una quota del 28% (28,6% valore). Segue il Sud, che incide per il 27,4% a volume e il 25,7% a valore. Il Centro+Sardegna rappresenta il 22,6% dei volumi e il 23,4% del valore, men tre il Nord-Est chiude con una quota del 22% a volume e del 22,3% in termini di giro d’affari. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità, gestendo il 48,2% dei volumi e il 53,4% del valore totale. I discount si posizionano come secondo canale fondamentale, con una quota del 35% a volume e del 27,5% a valore. I liberi servizi, invece, coprono il 10% dei volumi e l’11,6% del valore, mentre gli ipermercati incidono per il 6,8% a volume e per il 7,5% a valore.

tre il Nord-Est chiude con una quota del 22% a volume e del 22,3% in termini di giro d’affari. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità, gestendo il 48,2% dei volumi e il 53,4% del valore totale. I discount si posizionano come secondo canale fondamentale, con una quota del 35% a volume e del 27,5% a valore. I liberi servizi, invece, coprono il 10% dei volumi e l’11,6% del valore, mentre gli ipermercati incidono per il 6,8% a volume e per il 7,5% a valore.

Andamento dei segmenti

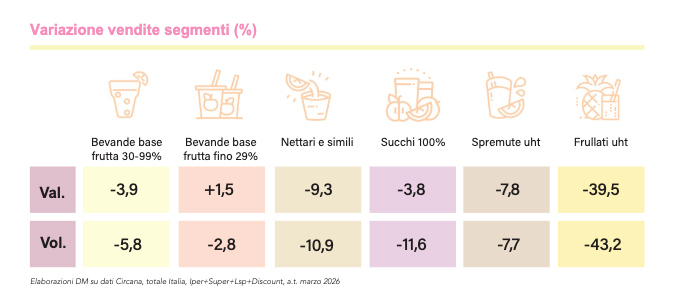

All'interno del mercato, i diversi segmenti mostrano dinamiche simili. Le bevande a base frutta tra il 30 e il 99% rappresentano la parte più consistente del comparto, con quasi 236,3 milioni di litri venduti e un fatturato poco superiore ai 366,5 milioni di euro, corrispondenti a un calo del 5,8% nei volumi e del 3,9% nel valore. Seguono, in termini di quota di mercato, i nettari e simili che, con poco più di 124,4 milioni di litri e circa 202,1 milioni di euro di fatturato, mostrano una performance ancora peggiore con una riduzione del 10,9% a volume e del 9,3% a valore. L’unica eccezione in un panorama complessivo di cont razione è rappresentata dalle bevande a base frutta fino al 29%; queste, infatti, con un +1,5%, sono le uniche che registrano una performance in leggera crescita, almeno in termini di valore, arrivando a un giro d’affari totale di 97,4 miliardi di euro. I volumi però, con un -2,8%, restano comunque in calo, arrivando a sfiorare i 74,9 milioni di litri. Decisamente negative, in particolare a volume, le performance dei succhi 100%; questi, infatti, raggiungono i 32,9 milioni di litri in seguito a un calo dell’11,6%, mentre a valore arrivano a 65,5 milioni di euro, scendendo del 3,8%. Le ultime due posizioni, in termini di volume d’affari, sono occupate rispettivamente da spremute uht, che superano di poco i 5,9 milioni di litri e i 18,9 milioni di euro (-7,7% a vol. e -7,8% a val.) e da frullati uht, che registrano il calo più significativo, con -43,2% a volume e -39,5% a valore, arrivando a 1,2 milioni di litri venduti per 3,1 milioni di euro. Il panorama competitivo è caratterizzato dalla prevalenza dell’industria di marca che, con i primi tre player – Conserve Italia, Zuegg e Gruppo Lactalis – copre complessivamente il 35,8% del mercato a valore. La private label assume comunque un posizionamento molto importante, con il 43,4 per cento del comparto.

razione è rappresentata dalle bevande a base frutta fino al 29%; queste, infatti, con un +1,5%, sono le uniche che registrano una performance in leggera crescita, almeno in termini di valore, arrivando a un giro d’affari totale di 97,4 miliardi di euro. I volumi però, con un -2,8%, restano comunque in calo, arrivando a sfiorare i 74,9 milioni di litri. Decisamente negative, in particolare a volume, le performance dei succhi 100%; questi, infatti, raggiungono i 32,9 milioni di litri in seguito a un calo dell’11,6%, mentre a valore arrivano a 65,5 milioni di euro, scendendo del 3,8%. Le ultime due posizioni, in termini di volume d’affari, sono occupate rispettivamente da spremute uht, che superano di poco i 5,9 milioni di litri e i 18,9 milioni di euro (-7,7% a vol. e -7,8% a val.) e da frullati uht, che registrano il calo più significativo, con -43,2% a volume e -39,5% a valore, arrivando a 1,2 milioni di litri venduti per 3,1 milioni di euro. Il panorama competitivo è caratterizzato dalla prevalenza dell’industria di marca che, con i primi tre player – Conserve Italia, Zuegg e Gruppo Lactalis – copre complessivamente il 35,8% del mercato a valore. La private label assume comunque un posizionamento molto importante, con il 43,4 per cento del comparto.