Soft drink: il focus è sull’innovazione e sulle nuove occasioni di consumo

Soft drink: il focus è sull’innovazione e sulle nuove occasioni di consumo

- Information

Stili di vita più salutistici, ricerca di nuovi gusti e di nuove occasioni di consumo guidano le scelte degli italiani su cosa bere in casa e fuori. Tra tè, cole e altre bevande gassate, cresce la richiesta di bevande funzionali e dai gusti naturali.

Il comparto dei soft drink raggiunge, nell’anno terminante il 28 settembre 2025, un giro d’affari complessivo pari a 2,5 miliardi di euro, in flessione dello -0,2% sull’anno precedente. A volume, il mercato continua a decrescere, con una contrazione del -3,5%, scendendo a 1,9 miliardi di litri venduti (dati NIQ, Totale Italia, Iper+Super+Liberi servizi+Discount). "A contribuire alla flessione a volume vi è un calo generalizzato della domanda – afferma Matilde Ciroldi NIQ –, legato al minor potere d’acquisto dei consumatori, unito alla maggior attenzione a adottare uno stile di vita più attento ad alimenti contenenti zucchero, caffeina, conservanti, coloranti e aromi artificiali".

Il comparto dei soft drink raggiunge, nell’anno terminante il 28 settembre 2025, un giro d’affari complessivo pari a 2,5 miliardi di euro, in flessione dello -0,2% sull’anno precedente. A volume, il mercato continua a decrescere, con una contrazione del -3,5%, scendendo a 1,9 miliardi di litri venduti (dati NIQ, Totale Italia, Iper+Super+Liberi servizi+Discount). "A contribuire alla flessione a volume vi è un calo generalizzato della domanda – afferma Matilde Ciroldi NIQ –, legato al minor potere d’acquisto dei consumatori, unito alla maggior attenzione a adottare uno stile di vita più attento ad alimenti contenenti zucchero, caffeina, conservanti, coloranti e aromi artificiali".

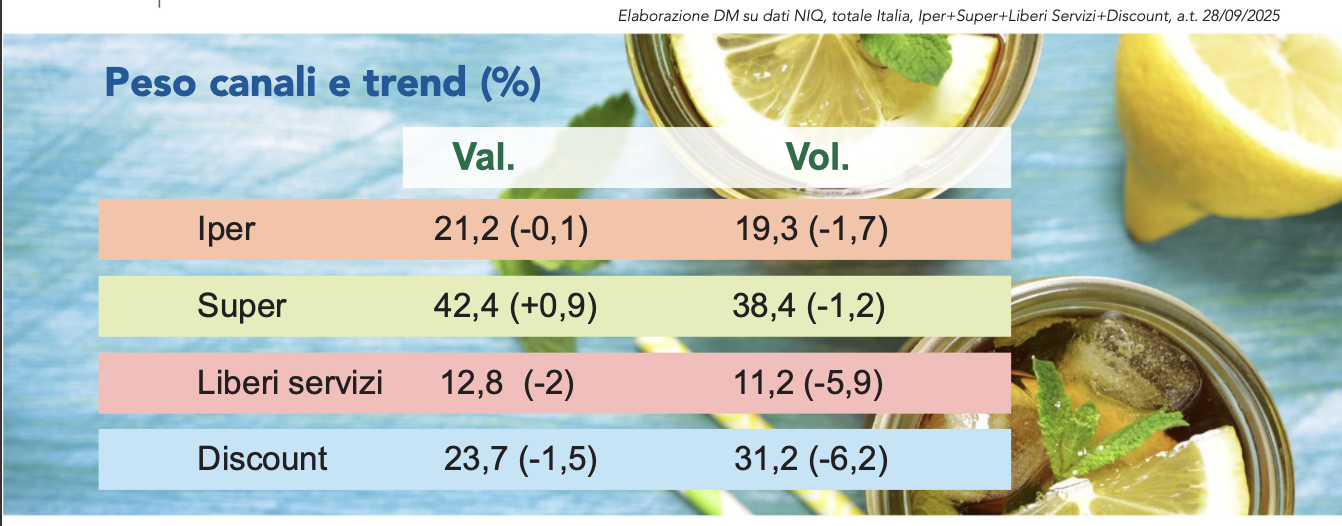

Aree geografiche e canali distributivi

La flessione dei volumi è guidata dall’Area 4 (-4,6% a vol. e -0,8% a val.), che sviluppa il 29,8% dei volumi totali, seguita dall’Area 2 (-3,6%) e dall’Area 3 (-3,5%). Calo sotto media per l’Area 1, che rappresenta il 27,8% dei volumi venduti e decresce del 2,1%, ma con fatturato in crescita (+0,4%). Tra i format distributivi, la contrazione dei volumi è trainata dal canale discount, che pesa il 31,2% sui volumi totali e registra un trend del -6,2% (-1,5% a val.). Il secondo canale per contributo negativo a  volume è rappresentato dai liberi servizi (-5,9% a vol. e -2% a val.), pur veicolando solo l’11,2% dei volumi totali. "All’interno della distribuzione moderna, resta rilevante il ruolo dei supermercati (veicolano il 38,4% dei volumi e il 42,4% del fatturato) che – sottolinea Matilde Ciroldi –, nonostante la decrescita al di sotto della media a volume pari al -1,2%, mantengono un trend positivo a valore (+0,9%) e mitigano l’andamento negativo degli altri canali. Anche gli ipermercati hanno una performance meno negativa della media, con un trend del -1,7% a volume e una leggera flessione a valore (-0,1%)".

volume è rappresentato dai liberi servizi (-5,9% a vol. e -2% a val.), pur veicolando solo l’11,2% dei volumi totali. "All’interno della distribuzione moderna, resta rilevante il ruolo dei supermercati (veicolano il 38,4% dei volumi e il 42,4% del fatturato) che – sottolinea Matilde Ciroldi –, nonostante la decrescita al di sotto della media a volume pari al -1,2%, mantengono un trend positivo a valore (+0,9%) e mitigano l’andamento negativo degli altri canali. Anche gli ipermercati hanno una performance meno negativa della media, con un trend del -1,7% a volume e una leggera flessione a valore (-0,1%)".

Andamento dei segmenti

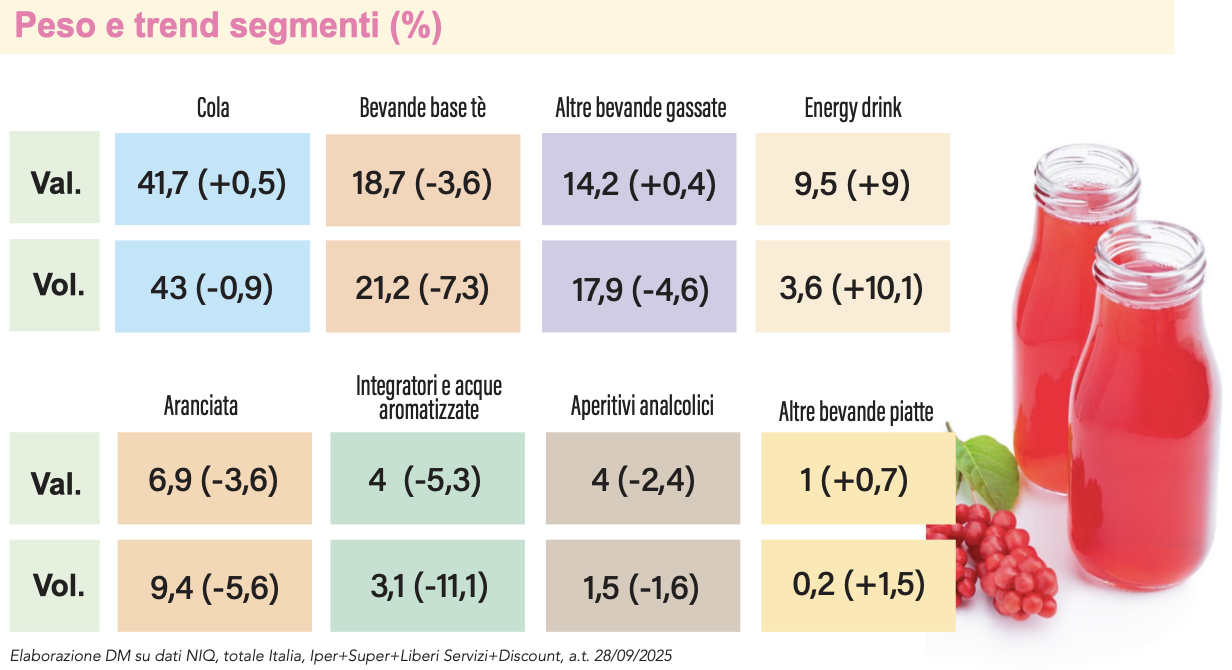

All’interno del comparto dei soft drink, la decrescita dei volumi è comune a tutte le principali categorie, fatta eccezione per gli energy drink che, infatti, continuano a guadagnare importanza (quota a valore del 9,5%, +0,8 punti sull’anno precedente); un andamento supportato da un incremento molto sostenuto sia a valore sia a volume (rispettivamente pari a +9% e a +10,1%). "A determinarne il successo – prosegue Matilde Ciroldi –, è l’aumento della domanda, dovuta sia a un incremento nella base di consumatori sia a una maggior frequenza d’acquisto. A sostenere la domanda crescente è anche l’ampliamento dell’offerta, che raggiunge una media di 10,3 referenze vendute per punto vendita (+0,7)". Tra le categorie in contrazione, troviamo le bevande base tè, che veicolano il 18,7% del fatturato e il 21,2% dei volumi, evidenziando una diminuzione del 3,6% a valore e del -7,3% a volume. Tra i segmenti delle bevande base tè, si osserva una crescita del tè senza zucchero (+2,9% a val. e +2,3% a vol.) che, però, non riesce a mitigare la forte flessione del segmento core, il tè normale (-4,7% a val. e -9,6% a vol.). Segue, in termini di contributo negativo a volume, la categoria delle aranciate, che rappresenta il 6,9% del giro d’affari (9,4% in termini di volumi) e decresce del -3,6% a valore e del -5,6% a volume. All’interno di questa categoria, a guidare la performance negativa è  l’andamento del segmento principale: l’aranciata zucchero (-3,4% a val. e -5,1% a vol.), non mitigata dalla performance del segmento aranciata senza zucchero, che segna una contrazione sia a valore (-4,9%) sia a volume (-7,5%). Il comparto principale dei soft drink, terzo per impatto sui volumi, è quello delle cole, che veicola il 41,7% del fatturato e il 43% dei volumi. Seppure in presenza di un trend negativo migliore della media (-0,9% a volume), le cole apportano 7,8 milioni di litri in meno rispetto all’anno precedente. A valore, invece, il suo fatturato è in crescita (+0,5%), grazie all’andamento positivo dei formati più piccoli (i cosiddetti single serve), che hanno un posizionamento di prezzo €/litro più elevato. All’interno delle cole, il segmento del senza zucchero continua a guadagnare importanza nel comparto (quota del 12,2% a valore, a +1% sull’anno precedente), incrementando le vendite dell’8,6% a valore e dell’8,4% a volume. In questo caso, la proposizione senza zucchero sta mitigando maggiormente l’andamento negativo dei volumi del segmento normale e sta incrementando il fatturato dell’intera categoria. Risultano penalizzati a volume anche gli integratori salini, o meglio il mondo degli sport drink: una categoria che vive importanti effetti di stagionalità e che ha risentito di un’importante battuta d’arresto durante l’estate, complici anche le temperature meno favorevoli a luglio e agosto rispetto allo scorso anno. Nell’ultimo anno, infatti, gli sport drink decrescono a doppia cifra a volume (-12,8%) e del -6,8% a valore, nonostante l’ampliamento dell’offerta (7,9 referenze vendute in media, +0,3 punti). "Anche categorie minori, come chinotti e gassose, si trovano in una fase di difficoltà a volume (rispettivamente -8,6% e -6,1%), a fronte di segnali negativi registrati già lo scorso anno. Una performance altrettanto negativa in termini assoluti anche per il comparto degli aperitivi, specialmente con le toniche (-5,3% a vol.), mentre gli aperitivi analcolici vedono una contrazione più contenuta, pari al -1,6%", conclude Matilde Ciroldi.

l’andamento del segmento principale: l’aranciata zucchero (-3,4% a val. e -5,1% a vol.), non mitigata dalla performance del segmento aranciata senza zucchero, che segna una contrazione sia a valore (-4,9%) sia a volume (-7,5%). Il comparto principale dei soft drink, terzo per impatto sui volumi, è quello delle cole, che veicola il 41,7% del fatturato e il 43% dei volumi. Seppure in presenza di un trend negativo migliore della media (-0,9% a volume), le cole apportano 7,8 milioni di litri in meno rispetto all’anno precedente. A valore, invece, il suo fatturato è in crescita (+0,5%), grazie all’andamento positivo dei formati più piccoli (i cosiddetti single serve), che hanno un posizionamento di prezzo €/litro più elevato. All’interno delle cole, il segmento del senza zucchero continua a guadagnare importanza nel comparto (quota del 12,2% a valore, a +1% sull’anno precedente), incrementando le vendite dell’8,6% a valore e dell’8,4% a volume. In questo caso, la proposizione senza zucchero sta mitigando maggiormente l’andamento negativo dei volumi del segmento normale e sta incrementando il fatturato dell’intera categoria. Risultano penalizzati a volume anche gli integratori salini, o meglio il mondo degli sport drink: una categoria che vive importanti effetti di stagionalità e che ha risentito di un’importante battuta d’arresto durante l’estate, complici anche le temperature meno favorevoli a luglio e agosto rispetto allo scorso anno. Nell’ultimo anno, infatti, gli sport drink decrescono a doppia cifra a volume (-12,8%) e del -6,8% a valore, nonostante l’ampliamento dell’offerta (7,9 referenze vendute in media, +0,3 punti). "Anche categorie minori, come chinotti e gassose, si trovano in una fase di difficoltà a volume (rispettivamente -8,6% e -6,1%), a fronte di segnali negativi registrati già lo scorso anno. Una performance altrettanto negativa in termini assoluti anche per il comparto degli aperitivi, specialmente con le toniche (-5,3% a vol.), mentre gli aperitivi analcolici vedono una contrazione più contenuta, pari al -1,6%", conclude Matilde Ciroldi.