Acque minerali tra nuovi formati e sostenibilità nel packaging

Acque minerali tra nuovi formati e sostenibilità nel packaging

- Information

Dinamico e in buona salute, il settore punta su innovazione nei formati e sostenibilità nel packaging, valorizzando le proprietà chimico-fisiche dei prodotti.

Nell'anno terminante a dicembre 2025, il mercato delle acque minerali in Italia ha mostrato una dinamica positiva e vivace. Complessivamente sono stati venduti oltre 11,9 miliardi di litri di prodotto, segnando una crescita del 2,8% nei volumi su base annua. Il fatturato totale ha raggiunto quasi i 2,9 miliardi di euro, con un incremento del 4,4%, trainato sia dall'aumento dei consumi sia dalle dinamiche inflattive (dati Circana, Totale Italia, Iper+Super+Lsp+Discount).

Nell'anno terminante a dicembre 2025, il mercato delle acque minerali in Italia ha mostrato una dinamica positiva e vivace. Complessivamente sono stati venduti oltre 11,9 miliardi di litri di prodotto, segnando una crescita del 2,8% nei volumi su base annua. Il fatturato totale ha raggiunto quasi i 2,9 miliardi di euro, con un incremento del 4,4%, trainato sia dall'aumento dei consumi sia dalle dinamiche inflattive (dati Circana, Totale Italia, Iper+Super+Lsp+Discount).

Aree geografiche e canali distributivi

La distribuzione geografica delle vendite a volume evidenzia la concentrazione più rilevante nel Sud Italia con una quota del 32% e il 28,1% del valore. Segue il Nord-Ovest, che incide per il 26,2% a volume e il 27,9% a valore. Il Centro+Sardegna rappresenta il 24,6% dei volumi e il 25,7% del valore, mentre il Nord-Est chiude con una quota del 17,2% a volume e del 18,3% del fatturato. Per quanto riguarda i canali distributivi, i supermercati confermano la loro centralità, gestendo il 50,7% dei volumi e il 55,9% del valore totale. I discount si posizionano come secondo canale fondamentale, con una quota del 31,7% a volume e del 23,6% a valore. I liberi servizi, invece, coprono il 9,8% dei volumi e l’11,9% del valore, mentre gli ipermercati incidono per il 7,8% a volume e per l’8,5% a valore.

Andamento dei segmenti

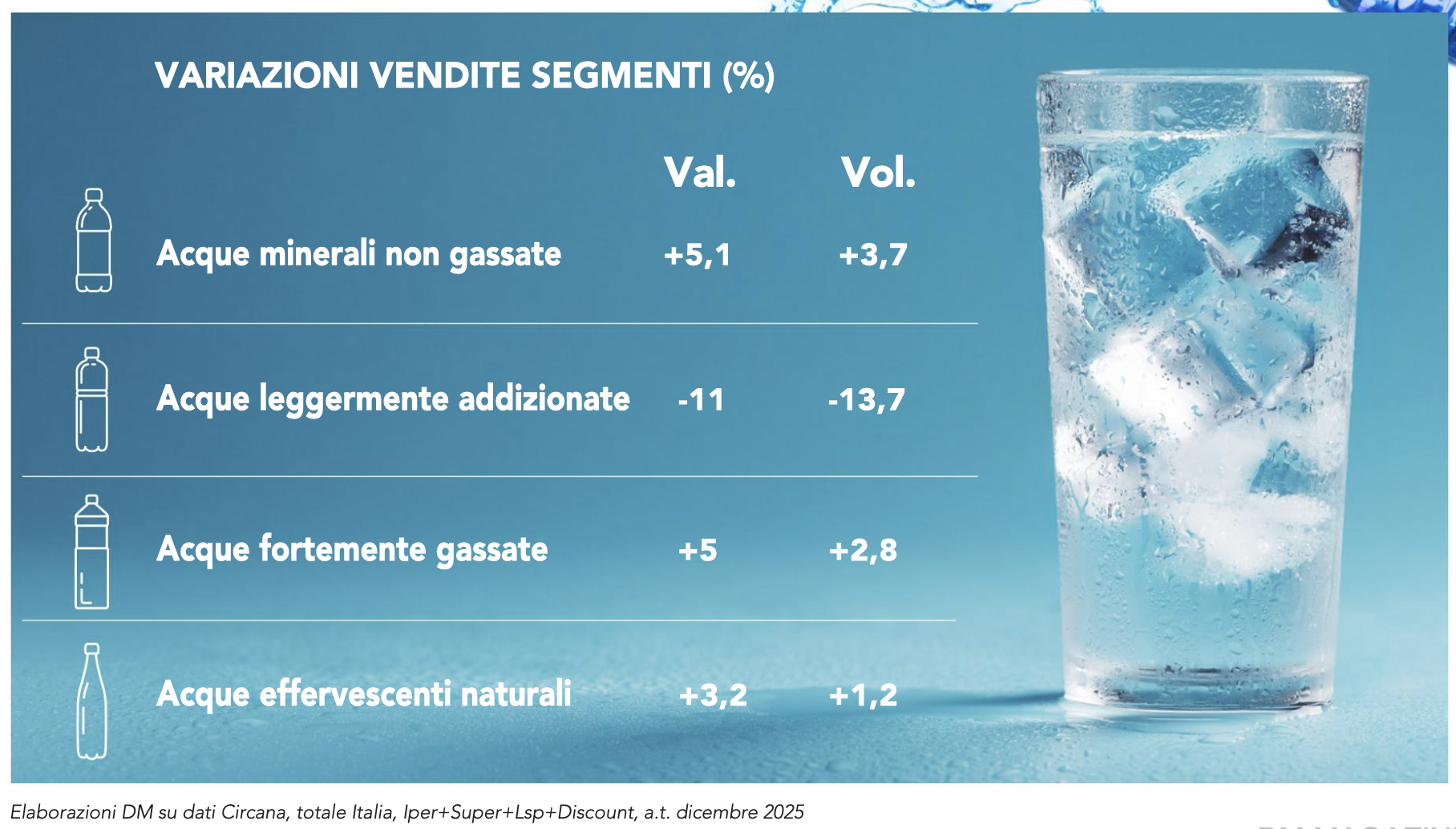

All'interno del mercato, i diversi segmenti mostrano dinamiche differenziate. L'acqua minerale non gassata rappresenta la parte più consistente sia in valori assoluti sia per performance annuale, con oltre 9 miliardi di litri venduti e un fatturato di poco più di 2 miliardi di euro, incrementando del 3,7% nei volumi e del 5,1% nel valore. Seguono a livello di crescita, ma molto distaccate in termini di quota di mercato, le acque fortemente gassate che, con 1,27 miliardi di litri e quasi 350 milioni di fatturato, mostrano una buona performance con un incremento del 2,8% a volume e del 5% a valore. Anche le acque effervescenti naturali crescono, seppur più moderatamente (+1,2% a vol. e +3,2% a val.), attestandosi a 1,3 miliardi di litri e 380 milioni di fatturato. Al contrario, il segmento delle acque leggermente addizionate registra una netta flessione generalizzata, con -13,7% nei volumi e -11% nel valore, attestandosi a 322,6 milioni di litri e oltre 71 milioni di fatturato. Il panorama competitivo è caratterizzato dalla prevalenza dell’industria di marca che con i primi tre player – Acqua Sant’Anna, Gruppo Nestlé, Acqua Minerale San Benedetto – copre complessivamente il 33% del mercato a valore. La private label assume comunque un posizionamento importante con il 18,1%.

All'interno del mercato, i diversi segmenti mostrano dinamiche differenziate. L'acqua minerale non gassata rappresenta la parte più consistente sia in valori assoluti sia per performance annuale, con oltre 9 miliardi di litri venduti e un fatturato di poco più di 2 miliardi di euro, incrementando del 3,7% nei volumi e del 5,1% nel valore. Seguono a livello di crescita, ma molto distaccate in termini di quota di mercato, le acque fortemente gassate che, con 1,27 miliardi di litri e quasi 350 milioni di fatturato, mostrano una buona performance con un incremento del 2,8% a volume e del 5% a valore. Anche le acque effervescenti naturali crescono, seppur più moderatamente (+1,2% a vol. e +3,2% a val.), attestandosi a 1,3 miliardi di litri e 380 milioni di fatturato. Al contrario, il segmento delle acque leggermente addizionate registra una netta flessione generalizzata, con -13,7% nei volumi e -11% nel valore, attestandosi a 322,6 milioni di litri e oltre 71 milioni di fatturato. Il panorama competitivo è caratterizzato dalla prevalenza dell’industria di marca che con i primi tre player – Acqua Sant’Anna, Gruppo Nestlé, Acqua Minerale San Benedetto – copre complessivamente il 33% del mercato a valore. La private label assume comunque un posizionamento importante con il 18,1%.