Banche e imprese: torna il credito...ma per molti torna solo il credit crunch

Banche e imprese: torna il credito...ma per molti torna solo il credit crunch

- Information

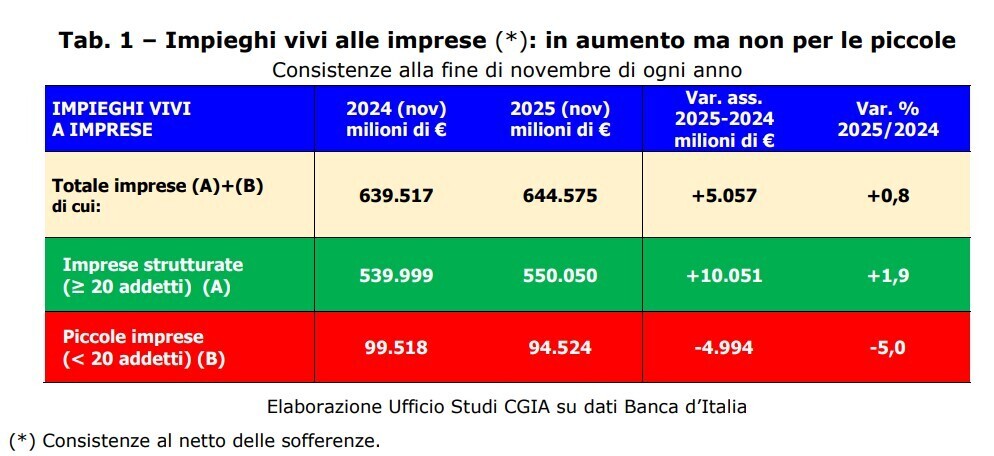

Nell’ultimo anno l’erogato delle banche alle imprese si è risvegliato dopo una lunga fase di contrazione, segnata prima dalla pandemia e poi dalla stretta monetaria della Bce.

Fra novembre 2024 e lo stesso mese del 2025 gli impieghi vivi erogati alle persone giuridiche sono aumentati di 5 miliardi di euro (+0,8%).

Meno 5 miliardi alle imprese più piccole

Le grandi escluse – secondo un’indagine di Cgia Mestre - restano le micro e le piccolissime realtà economiche: quelle con meno di 20 addetti, infatti, hanno subito un’ulteriore taglio dei prestiti pari, specularmente, a -5 miliardi di euro (-5%), testimoniando, se ce ne fosse bisogno, una frattura strutturale nel nostro sistema creditizio.

E dire che in Italia le realtà produttive con meno di 20 addetti (costituite prevalentemente da artigiani, negozianti, esercenti, piccoli imprenditori e titolari di partita Iva) rappresentano il 98% del totale delle aziende operative nel sistema Paese e danno lavoro — al netto dei dipendenti pubblici, dell’agricoltura e dei servizi finanziari/assicurativi — al 52% circa degli occupati.

Questa diversità di trattamento, segnala l’Ufficio studi di Cgia Mestre, è significativa, perché rompe una narrazione ottimistica spesso associata al “ritorno del credito” da parte delle banche.

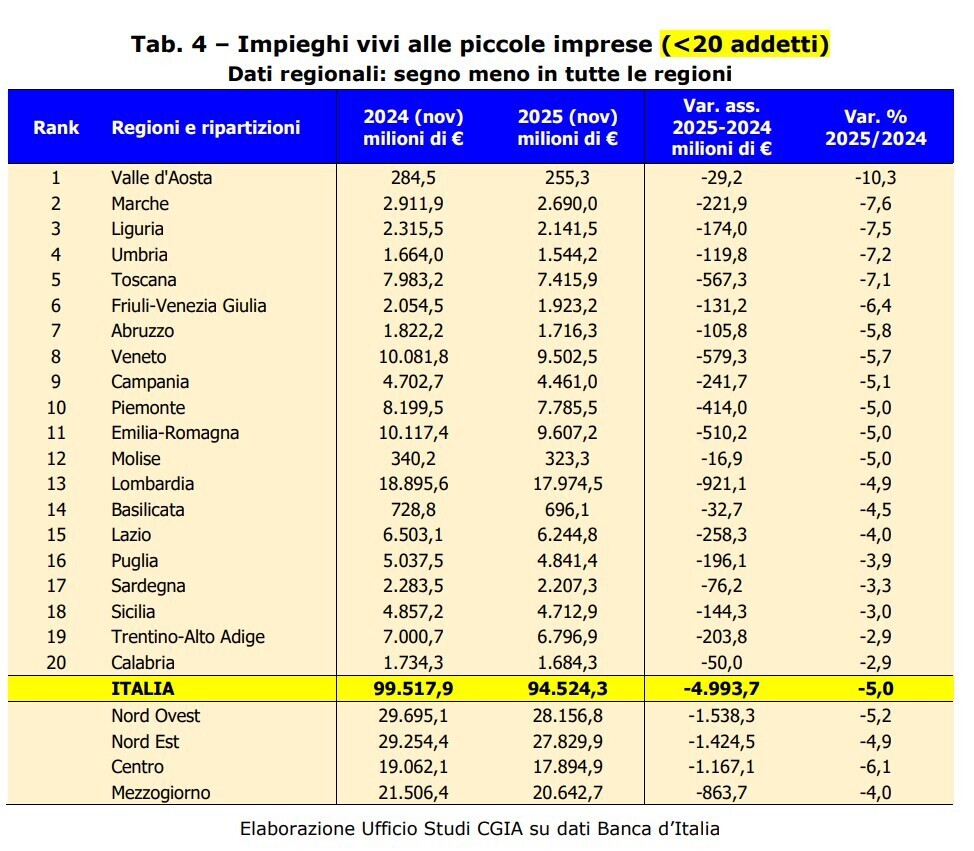

I finanziamenti delle banche calano in metà delle Regioni

In realtà, la crescita dei finanziamenti si concentra prevalentemente e ovviamente sulle imprese medio-grandi, più patrimonializzate e con maggiori entrature a tutti i livelli.

Se analizziamo la situazione a livello territoriale, osserviamo che quasi la metà delle regioni italiane ha continuato a subire una flessione dell’erogato, mentre, per le sole Pmi, la perdita ha accomunato tutti i 20 bacini.

Le contrazioni più significative hanno interessato la Sardegna con -370,9 milioni di euro (-4,7%), l’Umbria con -335,8 milioni (-3,9%) e la Basilicata, con -94,8 milioni (-3,6%).

In termini assoluti, la riduzione più rilevante si è abbattuta sul Veneto, che ha visto scendere gli impieghi di 1,8 miliardi di euro (-2,9%).

Per contro in rialzo i finanziamenti verso le aziende calabresi, con +278,6 milioni di euro (+5,4%), laziali, +4,1 miliardi (+6,6%) e valdostane, con +158,6 milioni (+10%).

Il perdurare della contrazione degli impieghi vivi alle piccolissime imprese non è episodico né legato a singole scelte commerciali, ma è il risultato di trasformazioni strutturali.

I motivi del credit crunch

Il primo fattore che discrimina i più piccoli è la valutazione del rischio. Le micro e piccole imprese presentano in media una maggiore volatilità dei ricavi, una minore capitalizzazione e una dipendenza più elevata dall’andamento del ciclo economico.

Un secondo elemento decisivo concerne la regolamentazione prudenziale, che serve mettere al riparo le banche dagli squilibri e dalle scivolate.

Più tecnicamente, con l’introduzione e il rafforzamento delle regole di Basilea III, gli istituti devono allocare più capitale a fronte di prestiti considerati rischiosi, come vengono normalmente reputati quelli diretti alle Pmi.

Conta anche il tema dei costi operativi. L’istruttoria, il monitoraggio e la gestione di un prestito hanno costi in larga parte fissi. Per una microimpresa, l’importo del finanziamento è spesso limitato, ma il lavoro richiesto alla banca è simile a quello necessario per una realtà più grande.

E ancora: le banche operano oggi con modelli standardizzati, fortemente basati su dati contabili e sugli scoring automatici, i quali tendono a penalizzare le Pmi, che sono meno formalizzate.

Un ultimo fattore dipende dalle minori esigenze di finanziamento, ovvero il calo della domanda di credito avanzata dalle aziende di piccola dimensione: molte di queste, infatti, hanno ridotto gli investimenti in capitale fisso, dopo la fase di sostegno pubblico legata alla pandemia, e/o hanno sfruttato le risorse interne per coprire esigenze di breve periodo.

Leggi anche:

Retail e finanza: gli investitori industriali battono i private equity