Triplica il mercato degli immobili retail

Triplica il mercato degli immobili retail

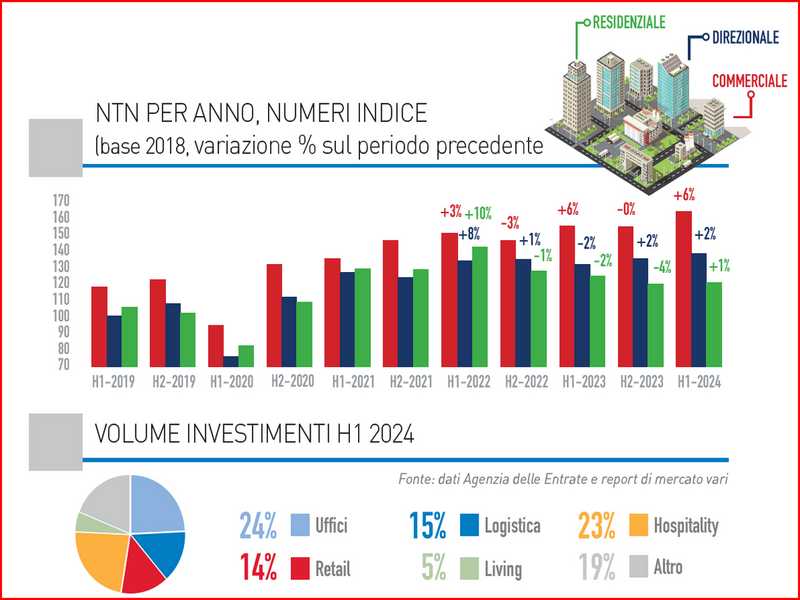

- Information

Circa 480 milioni di euro, più del triplo rispetto allo stesso periodo dell’anno precedente: questo il dato raggiunto, nel primo semestre 2024, dagli investimenti in immobili per uso distributivo e ristorativo.

E, considerando l’importante pipeline in fase di definizione, il 2024 dovrebbe qualificarsi come l’anno migliore dell’ultimo lustro.

Le considerazioni emergono dalla decima edizione di Real estate Data hub, analisi condotta dai centri studi di Re/Max Italia, Avalon real estate e 24Max.

L’ampia ricerca, di oltre 110 pagine, dedica un focus particolare alle maggiori città, partendo da Roma e Milano.

Il lusso porta in alto i centri storici

Le high street e le vie commerciali in genere hanno beneficiato di un segnale di consolidamento, soprattutto nei siti presidiati dalla moda, dove si è registrata una crescita della domanda di nuovi spazi, sostenuta dal ritorno dei turisti internazionali.

Milano continua a dominare il mercato, con una richiesta elevata, a fronte di una disponibilità limitata. Nel capoluogo meneghino i settori più dinamici sono la ristorazione, il design e il lusso.

Nell’ultimo anno – secondo semestre 2023-primo semestre 2024 - nelle vie più prestigiose, si sono fatti notare gli opening di Chanel (a fine novembre 2023, in Via Montenapoleone 7), di Gucci (dicembre 2023, Via Montenapoleone 5), di Rolex (gennaio 2024, Corso Vittorio Emanuele II), di Tiffany & Co (che si è aggiudicata un ex negozio Swarovsky nella Galleria Vittorio Emanuele II) e di Bottega Veneta, 30 gennaio, sempre in Galleria). E questo solo per citare qualche caso.

“Tali operazioni – osserva Data Hub - contribuiscono a mantenere molto elevato il tenore dei canoni di locazione che, in queste aree, risultano in costante aumento, raggiungendo un picco nel ‘Quadrilatero della moda’, dove i prezzi si aggirano fra i 14 mila e i 15 mila euro annui al metro quadrato”.

I marchi internazionali trainano la domanda anche nelle altre città del nostro Paese, a cominciare da Roma dove le zone supercentrali – come quelle che intercettano Via Condotti e le vicine Via Frattina e Via del Corso - hanno totalizzato 20 opening negli ultimi 12 mesi.

Anche Firenze e Venezia esercitano una forte attrattiva sugli investitori, confermata dagli alti livelli degli affitti e dei bassi livelli di ‘vacancy’.

Facendo una media dei nuclei urbani, i canoni prime risultano stabili o in crescita, soprattutto nelle ubicazioni più esclusive. Il tasso di rendimento lordo si attesta fra il 4 e il 6% e, per i prossimi mesi, lo studio pronostica un ulteriore aumento del valore, soprattutto grazie all’ulteriore ripresa del turismo e all’ingresso di nuovi marchi di caratura multinazionale.

Gdo: locazioni in aumento del 5 per cento

Anche gli shopping center hanno mostrato, nel secondo semestre, una tendenza alla ripresa, dopo alcuni anni di sostanziale incertezza (leggi altro articolo di Distribuzione moderna). In questo contesto, negli ultimi 12 mesi considerati, i canoni prime sono rimasti invariati, attestandosi a 950 euro annui al metro quadrato.

Significativa anche la ripresa dell’immobiliare per la Gdo. “Secondo i dati forniti da Nomisma – si legge - le locazioni di spazi commerciali agli operatori della moderna distribuzione sono incrementate del 5% rispetto allo stesso periodo dell’anno precedente, spinte da una crescente domanda dei consumatori e dall’espansione delle catene alimentari. La spesa delle famiglie è tornata a livelli alti, favorendo così l’inaugurazione di nuovi punti vendita, soprattutto nelle aree urbane”.

Tuttavia, si legge ancora, molte sfide rimangono aperte, come l’adeguamento alle normative di sostenibilità e l’integrazione tra online e offline. Inoltre, mentre le zone centrali mostrano vivacità, le aree periferiche continuano a vivere alcune difficoltà. Questa evoluzione rispecchia, a sua volta, l’attenzione crescente all’esperienza del consumatore e all’innovazione digitale.

Negozi più grandi per i milanesi

Passiamo ai singoli nuclei urbani. A Milano emergono alcune nuove tendenze che delineano un mercato retail in evoluzione. Tra queste, l’aumento della superficie media degli spazi offerti che, passando da 313 metri quadrati a 432 metri quadrati, sembra decretare la preferenza per ambienti più ampi, idonei, appunto, a esperienze di shopping più coinvolgenti. Cresce, tuttavia, il tempo di permanenza sul mercato degli spazi commerciali.

A differenza di Milano, a Roma la superficie media dei locali è rimasta relativamente costante, da 164 a 181 metri quadrati. Anche nella Capitale, si registrano tempistiche maggiori per le affittanze di carattere distributivo.

Dinamiche diverse contraddistinguono il mercato retail a Padova, dove si nota una significativa contrazione dell’offerta. In diminuzione anche il taglio medio degli immobili, che scende da 125 a 80 metri quadrati. Tendenza positiva, invece, per il tempo medio di permanenza sul mercato, in netta riduzione: da 250 a 150 giorni.

A Genova, infine, si osserva una maggiore disponibilità di immobili, a fronte di una domanda in espansione.

Fonte: Real estate Data Hub