Nei derivati del pomodoro vengono valorizzate le filiere premium

Nei derivati del pomodoro vengono valorizzate le filiere premium

- Information

Il mercato registra una sostanziale tenuta dei consumi, ma le strategie dei player si spostano con decisione verso l'origine certificata, la sostenibilità e l'innovazione di processo per contrastare il calo dei prezzi medi.

Il mercato dei derivati del pomodoro in Italia ha raggiunto un fatturato di quasi 835 milioni di euro nell’anno terminante il 28 dicembre 2025, registrando un calo del giro d’affari dell’1,6%. La decrescita a valore viene accompagnata da trend pressoché flat a volume (+0,1%) e a confezioni (-0,4%) per un totale di 463 milioni di litri e 728 milioni di unità venduti. «In questo contesto – afferma Elena Pezzotti di NIQ – è il calo del prezzo medio al litro (1,80€; -1,6%) ad aver impattato negativamente sulle performance a valore. L’intensità promozionale rimane sostanzialmente stabile al 39,6% a volume (+0,4%), mentre l’assortimento medio è di 43,4 referenze e registra una crescita dell’1,6% (dati NIQ, totale Italia, Iper+Super+Liberi servizi+Discount)».

Il mercato dei derivati del pomodoro in Italia ha raggiunto un fatturato di quasi 835 milioni di euro nell’anno terminante il 28 dicembre 2025, registrando un calo del giro d’affari dell’1,6%. La decrescita a valore viene accompagnata da trend pressoché flat a volume (+0,1%) e a confezioni (-0,4%) per un totale di 463 milioni di litri e 728 milioni di unità venduti. «In questo contesto – afferma Elena Pezzotti di NIQ – è il calo del prezzo medio al litro (1,80€; -1,6%) ad aver impattato negativamente sulle performance a valore. L’intensità promozionale rimane sostanzialmente stabile al 39,6% a volume (+0,4%), mentre l’assortimento medio è di 43,4 referenze e registra una crescita dell’1,6% (dati NIQ, totale Italia, Iper+Super+Liberi servizi+Discount)».

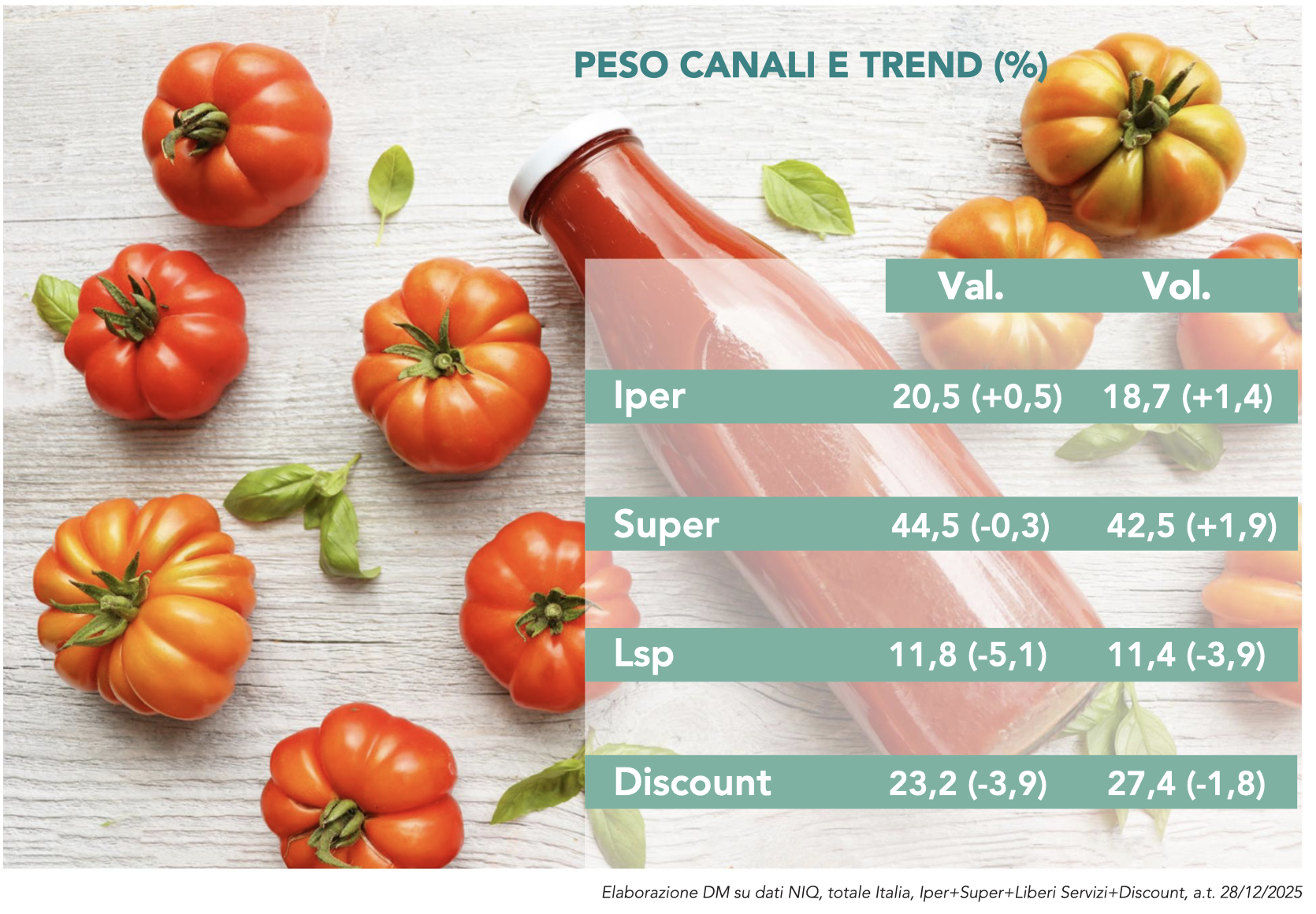

Aree geografiche e canali distributivi

I macro-andamenti individuati a totale Italia trovano riflesso anche a livello di aree geografiche con l’Area 4 che ha inciso maggiormente sulle dinamiche di categoria: con la sales location a volume maggiore (37%), registra una decrescita delle vendite a valore (-1,6%), a volume (-0,1%) e ad unità. Seconda in classifica con una sales location a volume del 26,7%, l’Area 3 mostra una flessione a valore dell’1,7%, ma vede aumentare lievemente i volumi (+0,7%) e le confezioni (+0,05%). Terza in graduatoria è l’Area 1, con una quota delle vendite a volume del 22,4%, che registra trend tutti di segno negativo: -1,9% a valore, -0,5% a volume e -1,2% a confezioni. Infine, l’Area 2, con una sales location a volume più contenuta del 13,9%, evidenzia variazioni del venduto di -0,7% a valore, +0,5% a volume e -0,5% a confezioni. «Tra i canali – prosegue Pezzotti – i super si posizionano al primo posto per sales location a volume (42,5%), registrando un lieve calo del giro d’affari (-0,3%), controbilanciato da una crescita in controtendenza di volumi e confezioni (+1,9% e +1,8%). La medaglia d’argento per quota di mercato spetta ai discount (27,4%), canale che si contraddistingue però per performance di segno negativo (-3,9% a val., - 1,8% a vol. e -2,8% a conf.). Gli iper contribuiscono a generare il 18,7% delle vendite a volume, con trend di crescita dello 0,5% a valore, dell’1,4% a volume e dell’1,2% ad unità. I liberi servizi, con una sales location a volume dell’11,4%, registrano le performance peggiori: -5,1% a valore, -3,9% a volume e -4,1% a confezioni».

I macro-andamenti individuati a totale Italia trovano riflesso anche a livello di aree geografiche con l’Area 4 che ha inciso maggiormente sulle dinamiche di categoria: con la sales location a volume maggiore (37%), registra una decrescita delle vendite a valore (-1,6%), a volume (-0,1%) e ad unità. Seconda in classifica con una sales location a volume del 26,7%, l’Area 3 mostra una flessione a valore dell’1,7%, ma vede aumentare lievemente i volumi (+0,7%) e le confezioni (+0,05%). Terza in graduatoria è l’Area 1, con una quota delle vendite a volume del 22,4%, che registra trend tutti di segno negativo: -1,9% a valore, -0,5% a volume e -1,2% a confezioni. Infine, l’Area 2, con una sales location a volume più contenuta del 13,9%, evidenzia variazioni del venduto di -0,7% a valore, +0,5% a volume e -0,5% a confezioni. «Tra i canali – prosegue Pezzotti – i super si posizionano al primo posto per sales location a volume (42,5%), registrando un lieve calo del giro d’affari (-0,3%), controbilanciato da una crescita in controtendenza di volumi e confezioni (+1,9% e +1,8%). La medaglia d’argento per quota di mercato spetta ai discount (27,4%), canale che si contraddistingue però per performance di segno negativo (-3,9% a val., - 1,8% a vol. e -2,8% a conf.). Gli iper contribuiscono a generare il 18,7% delle vendite a volume, con trend di crescita dello 0,5% a valore, dell’1,4% a volume e dell’1,2% ad unità. I liberi servizi, con una sales location a volume dell’11,4%, registrano le performance peggiori: -5,1% a valore, -3,9% a volume e -4,1% a confezioni».

Andamento dei segmenti

Il mercato dei derivati del pomodoro per contributo a volume si compone dei seguenti segmenti: passata di pomodoro (65,6%), polpa di pomodoro (19,4%), pelati e pomodorini (13,5%) e concentrati di pomodoro (1,5%). «Il segmento delle passate di pomodoro, rappresentando più della metà del venduto, influisce preponderantemente sulle dinamiche di mercato e registra trend positivi a valore (+1,2%), a volume (+3%) e ad unità (+1,9%) – precisa Elena Pezzotti –. Dietro queste performance si celano una spinta promozionale del 44,5% (+1,4%) e assortimentale (15,7 sku; +3%). Sicuramente la proposition principale delle passate di pomodoro in bottiglia/vaso (quota vol. 58,6%) ha giocato un ruolo di cruciale importanza, registrando trend di segno positivo  (+1,1% a val., +1,8% a vol. e +1,6% a conf.). Ma sono le passate di pomodoro in brick (quota vol. 6,7%) a essersi contraddistinte per le performance dell’ultimo anno terminante con un incremento del 3,2% a valore, del 14,2% a volume e del 4,5% a confezioni». Il segmento delle polpe di pomodoro, secondo per contributo a volume, registra trend opposti rispetto a quanto visto per le passate; a causa del calo promozionale del 2,5% (int. promo. vol. 35,5%), infatti, flettono le vendite a valore (-6,1%), a volume (-5,9%) e a confezione (5,5%). La perdita non colpisce le sole polpe in lattina, in qualità di sottosegmento principale (quota vol. 16,2%), ma anche le polpe in vetro e brick. Segue il segmento dei pelati e pomodorini che, come il precedente, vede diminuire le vendite rispetto allo scorso anno (-6,4% a val., -4,6% a vol. e -3,3% a conf.). Anche in questo caso, il principale responsabile della perdita è rappresentato dalle promozioni, la cui intensità si riduce dell’1,8%. Infine, i concentrati di pomodoro, nonostante la loro marginalità, registrano performance di segno positivo (+3,6% a val., +3,9% a vol. e +4% a conf.) grazie al contributo congiunto di promozioni (int. promo. vol. 6,3%; +1,5%) e assortimento (2,7 sku; +2,7%).

(+1,1% a val., +1,8% a vol. e +1,6% a conf.). Ma sono le passate di pomodoro in brick (quota vol. 6,7%) a essersi contraddistinte per le performance dell’ultimo anno terminante con un incremento del 3,2% a valore, del 14,2% a volume e del 4,5% a confezioni». Il segmento delle polpe di pomodoro, secondo per contributo a volume, registra trend opposti rispetto a quanto visto per le passate; a causa del calo promozionale del 2,5% (int. promo. vol. 35,5%), infatti, flettono le vendite a valore (-6,1%), a volume (-5,9%) e a confezione (5,5%). La perdita non colpisce le sole polpe in lattina, in qualità di sottosegmento principale (quota vol. 16,2%), ma anche le polpe in vetro e brick. Segue il segmento dei pelati e pomodorini che, come il precedente, vede diminuire le vendite rispetto allo scorso anno (-6,4% a val., -4,6% a vol. e -3,3% a conf.). Anche in questo caso, il principale responsabile della perdita è rappresentato dalle promozioni, la cui intensità si riduce dell’1,8%. Infine, i concentrati di pomodoro, nonostante la loro marginalità, registrano performance di segno positivo (+3,6% a val., +3,9% a vol. e +4% a conf.) grazie al contributo congiunto di promozioni (int. promo. vol. 6,3%; +1,5%) e assortimento (2,7 sku; +2,7%).