Alimentare in tenuta, ma con margini più ristretti: cosa dice l'Osservatorio Unisig-Ceresio

Alimentare in tenuta, ma con margini più ristretti: cosa dice l'Osservatorio Unisig-Ceresio

- Information

L’alimentare italiano dimostra una netta capacità di tenuta, pure in un contesto macroeconomico complesso: ma la redditività è sotto pressione.

Questa la principale evidenza emersa dalla XII edizione del Food industry monitor, osservatorio annuale realizzato dall’Università di Scienze Gastronomiche di Pollenzo in collaborazione con Ceresio investors.

Flettono il Ros e il Roic

Nel 2025 i ricavi del comparto sono aumentati del 3,3%, un dato inferiore alle attese, ma in linea con l’andamento dell’economia nazionale.

Il Ros (ritorno delle vendite) è sceso dal 6,6% al 4,6% e il Roic (rendimento del capitale investito) è slittato dall’8,9 al 5,2%, riflettendo la compressione dei margini e il maggiore impegno finanziario delle imprese. In sostanza si è investito di più, per compensare il rallentamento, ma i riscontri sono stati inferiori.

Da notare che la solidità finanziaria del food and beverage resta elevata, ma si nota un lieve appesantirsi del livello di indebitamento.

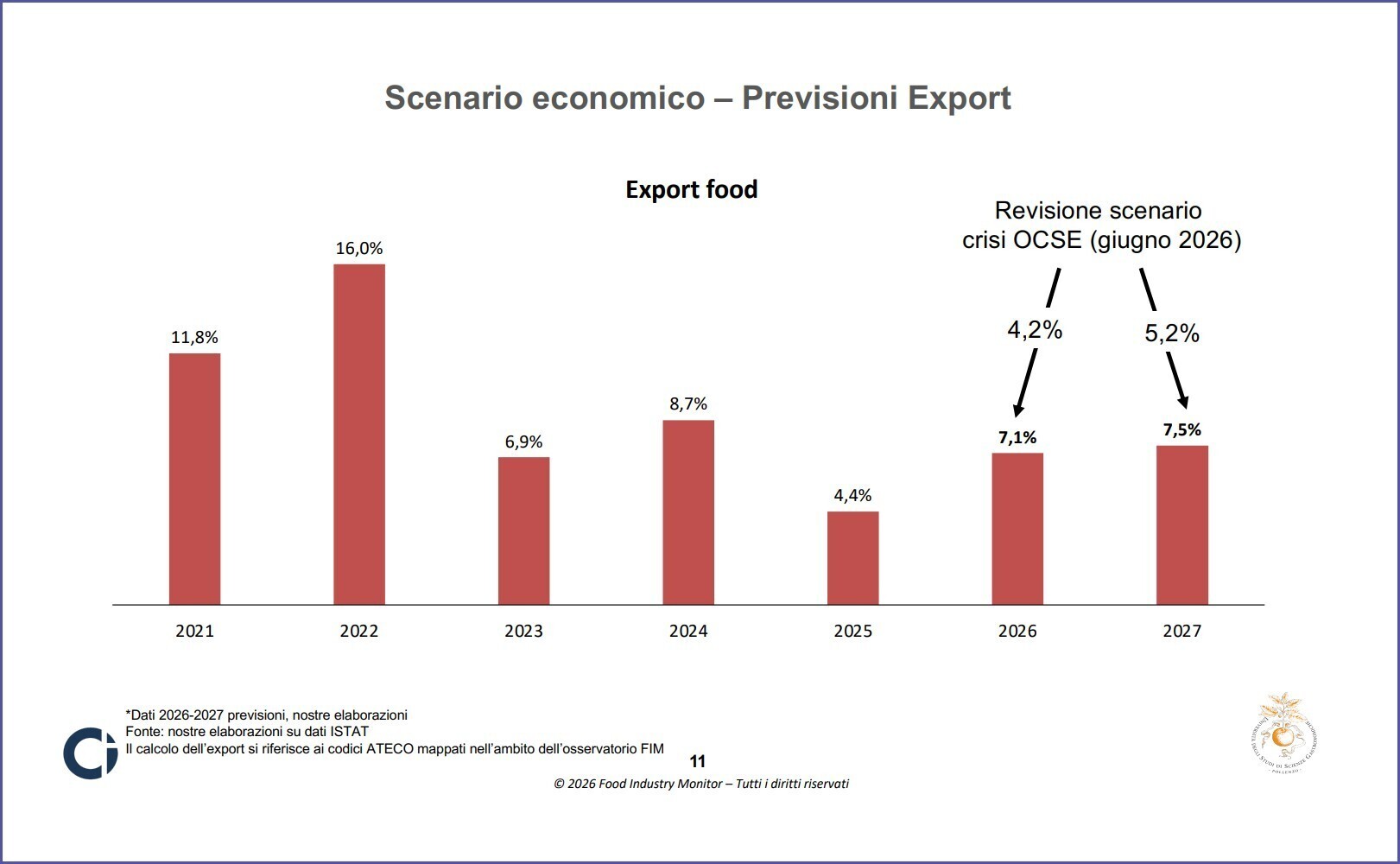

L'export alimentare oscilla, ma rimane strategico

Anche l'export alimentare frena, ma permane una leva strategica: dopo il +8,7% del 2024, i flussi diretti oltre confine sono saliti del 4,4% nel 2025, che è comunque il valore più basso del periodo post pandemico.

Per il biennio 2026-2027 l’Osservatorio Unisig-Ceresio stima, invece, una crescita superiore al 7% annuo, purché si arrivi a una composizione della crisi Usa-Iran entro la fine di giugno, con conseguente riduzione dei prezzi dell’energia.

La riscossa del 2026-27 è legata, a sua volta, al contributo dei mercati internazionali e spesso di nuovi Paesi di destinazione e all'eventuale capacità del made in Italy alimentare di mantenere un posizionamento competitivo forte anche al di là della nostra nazione.

A livello di comparti, le previsioni per quest’anno segnalano performance esportative interessanti specie per farine (+5,9%), olio (+6,3), caffè (+4,8), surgelati (+3,8) e vini (+3,6), sostenuti in particolare dalla domanda di spumanti e, soprattutto, di Prosecco.

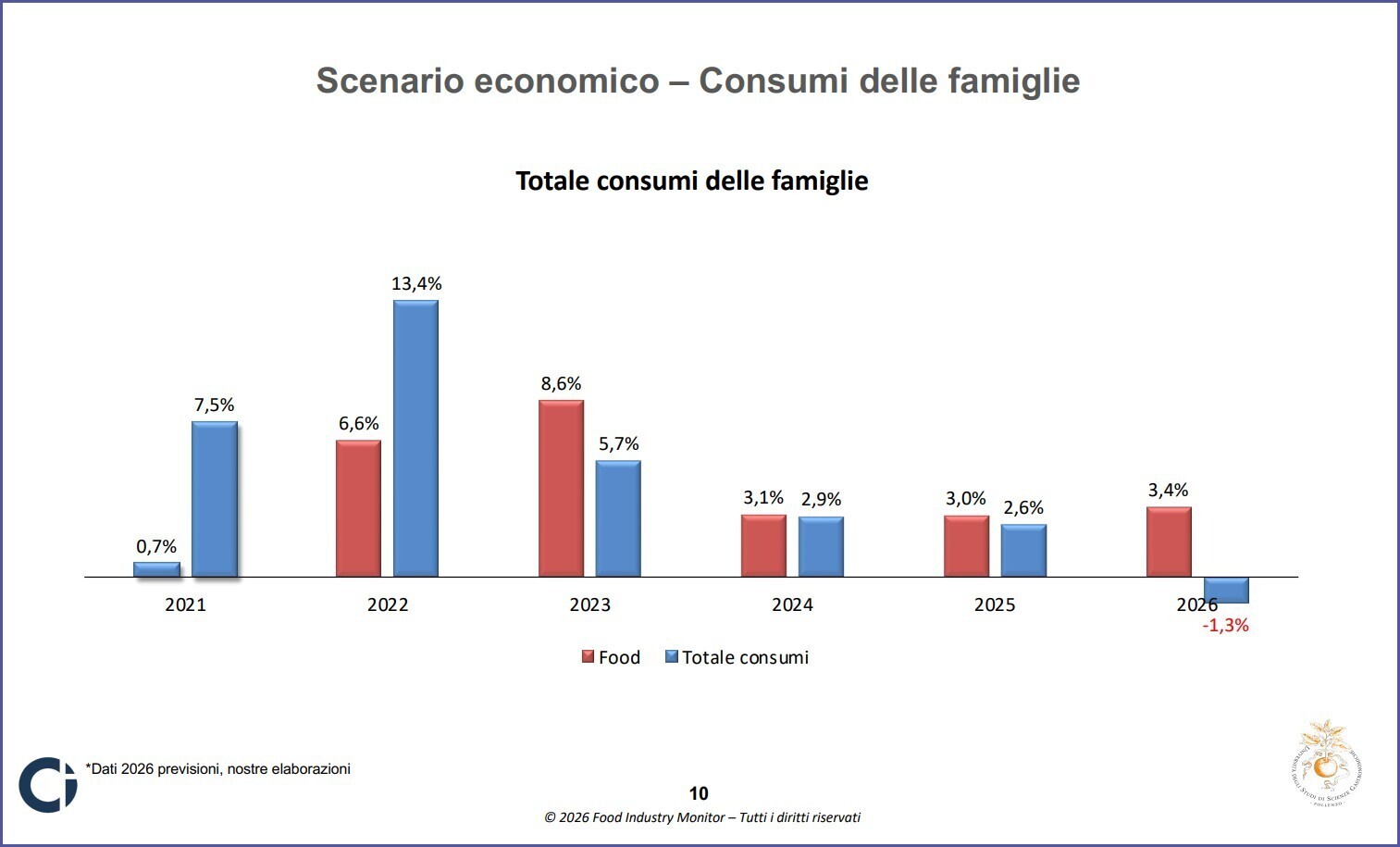

Nel food la crescita è solo nominale?

Torniamo ai ricavi: il pronostico di quest’anno indica, come detto, una crescita in linea con il 2025, pari al 3,3%, mentre per il 2027 l’aumento atteso è del 3,4%.

Tuttavia, tali dati devono essere letti con cautela: in Italia l’inflazione dovrebbe superare il 3% nel 2026, anche per effetto delle tensioni sui costi energetici, rischiando di assorbire buona parte dell’incremento, con il risultato di una variazione positiva solo nominale.

Per il 2027, invece, l’Osservatorio prevede un ritorno della dinamica inflattiva su livelli più fisiologici, intorno all’1,9%, rendendo più accettabile e leggibile la dinamica settoriale.

In questo scenario, l’alimentare continua a confermarsi anticiclico, ma non immune dalle tensioni macroeconomiche, le quali incidono sul potere d’acquisto delle famiglie e sulla spesa interna.

Nell’alimentare la specializzazione è meglio?

La risposta strategica può essere nella maggiore segmentazione dell’offerta? Forse sì, ma l’analisi dei modelli di business evidenzia che poco meno del 60% delle imprese campionate dispone di una proposta articolata su più linee di prodotto.

In diversi mercati, come latte e formaggi e vino e distillati, la diversificazione è molto diffusa, ma, anche in questi casi, non è necessariamente sinonimo di migliori performance.

Considerando l’andamento dei ricavi tra il 2018 e il 2024, emerge anzi un lieve vantaggio per le realtà focalizzate su una sola linea di prodotto.

Sono evidenze in fondo contraddittorie, ma esse suggeriscono che, in vari casi, una maggiore concentrazione su un’unica linea d’affari può generare un presidio più efficace, grazie a una specializzazione più spinta e a un utilizzo più mirato degli investimenti.

Il fatto appare, inoltre, coerente con la struttura del campione, caratterizzata da una folta rappresentativa di Pmi familiari, spesso orientate a modelli più coesi e con un forte radicamento in una specifica categoria.

L'importanza della governance

Uno dei risultati più rilevanti di questa edizione del Food industry monitor riguarda il legame tra governance e performance aziendale.

Le imprese con modelli di gestione più aperti, inclusivi e strutturati, mostrano livelli di redditività superiori, confermando che la qualità, ma anche la quantità del management, è oggi uno dei principali fattori abilitanti della competitività e della creazione di valore duraturo.

L’analisi evidenzia, inoltre, un effetto positivo della presenza di donne ceo sia sulla redditività degli investimenti, sia sul ritorno del capitale proprio.

Anche la leadership condivisa, attraverso la presenza di più amministratori delegati con deleghe strategiche, si associa a rendimenti superiori, soprattutto quando i co-ceo includono figure femminili.

Il settore food si conferma ancora molto contrassegnato da una matrice familiare: le imprese di questo tipo rappresentano il 70% dei soggetti considerati dal monitoraggio.

All’interno di tale universo, le aziende multifamiliari dimostrano risultati migliori delle monofamiliari sia in termini di ritorno sugli investimenti, sia di ritorno sull’equity, suggerendo che una governance più evoluta e una proprietà più articolata possono favorire la capacità di misurarsi con le sfide strategiche e generazionali.

Nota metodologica: l’Osservatorio analizza oltre 820 aziende, per un fatturato aggregato di circa 85 miliardi di euro, rappresentative di 14 comparti del settore food, e offre una lettura integrata delle principali dinamiche economico-finanziarie e strategiche, con uno sguardo prospettico al biennio 2026–2027.

Altri articoli: