Il 70% degli acquirenti italiani di fashion & beauty è omnicanale

Il 70% degli acquirenti italiani di fashion & beauty è omnicanale

- Information

Il settore fashion & beauty si conferma uno dei pilastri del commercio globale, trainato da una crescente digitalizzazione, da consumatori sempre più esigenti e dall’evoluzione verso modelli di consumo sostenibili.

Omincalità modello predominante

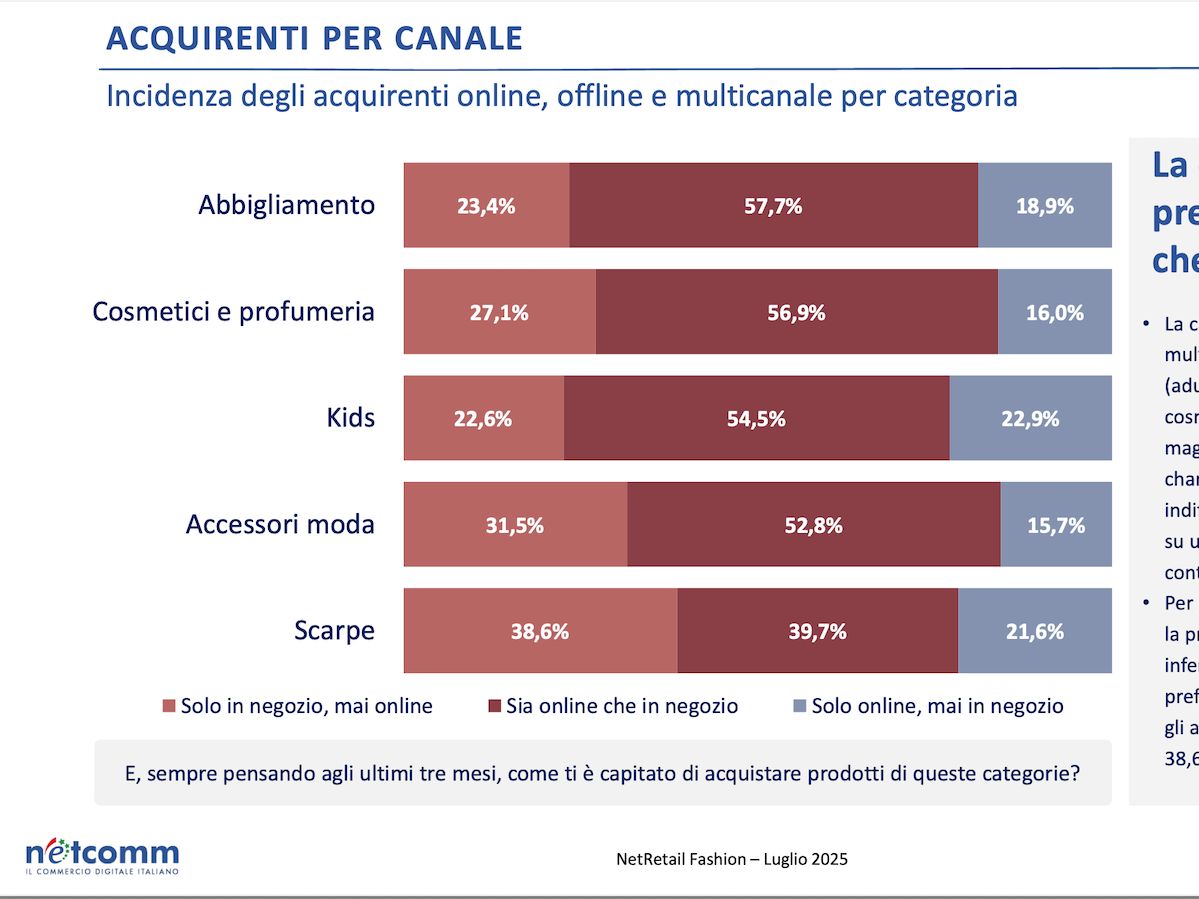

In Italia, il 77,5% della popolazione online, pari a 33,6 milioni di individui, acquista prodotti fashion & beauty, con il 70% che combina acquisti online e offline, dimostrando come l’omnicanalità sia oggi il modello di consumo predominante. Il restante 20% acquista esclusivamente online, mentre solo il 10% rimane fedele al canale offline (fonte: Netcomm NetRetail Fashion).

Lo store fisico, pur in calo come canale esclusivo, rafforza la propria centralità come esperienza immersiva e hub logistico: non più un semplice punto vendita, ma luogo di relazione e fidelizzazione.

Queste alcune delle evidenze principali emerse durante l’evento Netcomm Focus Fashion & Beauty 2025. In occasione dell’evento è stata presentata la ricerca NetRetail Fashion, realizzata da Netcomm in collaborazione con Veepee, che ha sottolineato il ruolo cruciale dell’omnicanalità, ha analizzato i trend mercato second-hand e l’importanza dell’intelligenza artificiale nell'elaborazione di strategie di personalizzazione e fidelizzazione nel mercato del Fashion in Italia.

"I dati evidenziano come il settore fashion & beauty sia al centro di una trasformazione epocale, guidata da una crescente digitalizzazione, dove la convergenza tra canali fisici e digitali non è più solo una sfida, ma una necessità per i brand che vogliono rimanere competitivi. L’adozione di pratiche sostenibili, come l’economia circolare, e l’integrazione di tecnologie avanzate, tra cui intelligenza artificiale e realtà aumentata, stanno ridefinendo le regole del mercato. I marchi che sapranno investire su questi aspetti, emergeranno come leader in un contesto sempre più competitivo", ha commentato Roberto Liscia, presidente di Netcomm.

"Oggi il customer journey inizia quasi sempre online: per il 90% dei consumatori, il primo contatto con un brand è digitale. Ma l’e-commerce è diventato molto più di un canale di vendita: è uno spazio di scoperta, confronto e relazione. In uno scenario sempre più omnicanale, i brand devono farsi trovare, farsi capire e, soprattutto, farsi scegliere", ha aggiunto Valentina Corbetta, country manager Italia di Veepee.

Il futuro del fashion & beauty è ibrido

A livello globale, il 70% delle vendite retail nel settore fashion & beauty è ormai influenzato da canali digitali, ma allo stesso tempo il 78% della crescita del settore nel 2024 è arrivata dai negozi fisici, segno di un equilibrio dinamico tra fisico e digitale (fonte: Cbre 2024, McKinsey)

Come emerso dalla ricerca NetRetail Fashion, in Italia la maggior parte degli acquirenti alterna acquisti online e offline in base alle necessità, utilizzando in media 5,7 touchpoint prima di completare un acquisto. Le fasi di scoperta e informazione sono dominate da canali digitali come le vetrine online, i siti ufficiali dei brand e i motori di ricerca, mentre il negozio fisico rimane essenziale per la prova prodotto e la consulenza personalizzata.

Tra i cluster di consumatori Fashion & Beauty emergono in particolare gli acquirenti abitudinari, che corrispondono al 39,2% dei consumatori any-channel del settore, seguiti dai convenience seeker (25%), particolarmente attenti al rapporto qualità-prezzo, e dai digital power buyers, che rappresentano il 13% della popolazione. Questi ultimi, spesso uomini e residenti nelle regioni del Sud, utilizzano l’intelligenza artificiale per personalizzare il proprio processo d’acquisto e hanno una spesa media più alta rispetto agli altri segmenti.

Per il consumatore moderno, i principali driver di scelta del prodotto sono il prezzo (55,1%), l’affidabilità della marca (25,2%), la vestibilità e comfort (24,6%); gli elementi che determinano invece la scelta dell’acquisto tramite canale online sono il prezzo, l’ampia scelta di prodotti e il risparmio di tempo.

Al tempo stesso emergono nuovi driver legati a inclusività e rappresentazione: a livello mondiale, ad esempio, il mercato plus size ha superato i 114 miliardi di dollari nel 2023 e il 36% dei consumatori americani ha acquistato collezioni genderless, segnali di una domanda sempre più diversificata (fonte: BoF 2024, McKinsey 2024).

Il boom del second-hand e il fast fashion sotto pressione

Il mercato globale del second-hand cresce tre volte più velocemente rispetto alla moda tradizionale, con il 58% degli acquirenti americani che ha acquistato capi usati nel 2024. La Generazione Z mostra una forte sensibilità verso questi temi: il 73% dichiara di essere disposto a pagare di più per prodotti sostenibili, anche se rimane la contraddizione legata al boom dell’ultra-fast fashion (fonte: BoFMcKinsey 2024, Bain & Company – Silver Economy 2024, Federal Reserve 2024).

In Europa, prendono sempre più piede piattaforme di fashion second hand o di noleggio abiti che stanno rimodellando il concetto di economia circolare, mentre le normative europee incentivano questa trasformazione attraverso obblighi di ecodesign, il divieto di distruzione dell’invenduto e l’introduzione di passaporti digitali per tracciare la sostenibilità dei prodotti.

In Italia il 95% degli acquirenti preferisce ancora prodotti nuovi, con il second-hand maggiormente apprezzato per accessori e abbigliamento. Parallelamente, il fast fashion continua a dominare il mercato grazie a realtà che offrono prezzi competitivi e un’ampia gamma di prodotti. Tuttavia, crescono le critiche per l’impatto ambientale e sociale di queste aziende, in un contesto in cui il settore fashion è responsabile del 10% delle emissioni globali di CO₂. Le normative europee mirano infatti a ridurre queste emissioni e a incentivare pratiche più sostenibili.

Anche il settore beauty sta evolvendo verso l’integrazione tra benessere, salute e sostenibilità, con una domanda crescente di prodotti funzionali ed etici. Gli acquirenti privilegiano formulazioni naturali, packaging riciclabili o ricaricabili e certificazioni che dimostrino coerenza tra i messaggi di sostenibilità e le pratiche aziendali.

L’IA al centro del digital retail

Nel settore fashion & beauty, l’intelligenza artificiale non è più solo una tecnologia emergente, ma un elemento strategico che sta ridefinendo processi creativi, operativi e decisionali: il 16,6% degli acquirenti italiani, infatti, utilizza strumenti di AI per comparazione prezzi, personalizzazione e supporto alla scelta: si tratta in particolare di uomini under 24 che rientrano nella categoria dei Digital Power Buyers, informati e attivi.

Inoltre, la realtà aumentata (AR) e la realtà virtuale (VR) per il virtual try-on crescono a un ritmo del +25% a livello mondiale, migliorando il tasso di conversione e riducendo i resi, mentre la blockchain si consolida come strumento di autenticazione e tracciabilità e i passaporti digitali rafforzano trasparenza e autenticità.

Anche in questo caso la Generazione Z guida la trasformazione digitale, con il 34% degli under 24 che integra l’AI nel proprio customer journey. TikTok e Instagram si confermano poi le piattaforme principali per l’ispirazione e la scoperta di prodotti, con i creators di nicchia che superano le celebrity tradizionali in termini di fiducia e conversione.

Oltre il 65% dei consumatori dichiara infatti di preferire creator autentici e legati a community specifiche, rispetto ai fashion influencer tradizionali.