Mdd e vino: un matrimonio controverso?

Mdd e vino: un matrimonio controverso?

- Information

A un paio di settimane dalla chiusura di Marca 2020, Nomisma rende disponibili cifre ancora più dettagliate sulle Mdd, specie, come vedremo, per quanto concerne il mondo vinicolo.

Per cominciare va detto che, sul totale del mercato food and beverage, la penetrazione del marchio del distributore è salita del 2%, con un 74% di persone che, negli ultimi 12 mesi, ha comprato almeno un prodotto. Per oltre 4 responsabili di acquisto su 10 (43%), addirittura, non esiste una spesa quotidiana che possa prescindere da questa tipologia di beni.

Fra i motivi del successo spicca la fiducia che la Mdd sa comunicare: 1 intervistato su 3 ripone il massimo della confidenza nei prodotti della Gdo (somma dei giudizi 8, 9, 10), poiché trova che siano una garanzia di sicurezza, intesa come qualità delle materie prime e accuratezza dei metodi di lavorazione.

Inoltre, per il 36% degli italiani, le marche private esprimono un giusto rapporto qualità/prezzo, il 31% associa questa proposta all’impiego di ingredienti di valore e il 19% ritiene l’offerta completamente in grado di accontentare le proprie esigenze.

L’analisi per categoria evidenzia come la scelte dipendano fortemente dal tipo di merceologia. Le Mdd hanno la meglio nel fresco/freschissimo: 6 responsabili di acquisto su 10 preferiscono le carni garantite dal proprio supermercato, mente il 20% opta per le marche note e il 19% è incerto. Significativo l’impatto sull’ortofrutta: 54% Mdd contro 16% degli altri brand.

Abbastanza male il vino in brik/cartone, dove solo il 12% compra Mdd, rispetto al 75% totalizzato dall’Idm. Ma la vera batosta arriva sui vini in bottiglia, dove la marca del distributore racimola il 2%, mentre l’87% si orienta sulle etichette delle case vinicole.

Bisogna però aggiungere che, se, in Gdo, le vendite di vino in generale, sono salite, nel 2019, del 3,2% in valore, la Mdd ha tenuto il passo, con un +2,9% e un fatturato alle casse di 160 milioni di euro.

Allargando lo spettro al 2017/2019 emerge come la quota di mercato di vini e spumanti a marca del distributore evidenzi una velocità di crescita dell’11,4%, che scala all’11% per il solo vino e che sale al 15,2 nel segmento delle bollicine.

Chi ha visto, sugli scaffali, almeno una volta, vini con la marca del supermercato, li ha comprati nel 38% dei casi per il brik/cartone, e nel 28% per il vetro. Chi invece, pur avendo visto il prodotto della Gdo, ha deciso di non acquistarlo, si attesta, rispettivamente, al 35 e al 28 per cento.

Analizzando i dati sulla frequenza di acquisto, la ricerca constata che coloro i quali, nell’enologia, optano per il prodotto Mdd, non lo considerano come una prima scelta. E infatti le occasioni di consumo del vino a marca del supermercato rivelano – almeno per il brik - un uso prevalente (45%) del prodotto in cucina, a fronte del 35% di rispondenti che beve le Mdd al pasto e al 7% che le impiega nella preparazione di cocktail e aperitivi.

Situazione opposta per il vino in vetro: il 45% degli intervistati lo utilizza nei pasti quotidiani, il 17% per occasioni speciali (anniversari, cene romantiche e altro) e solo il 16% per cucinare.

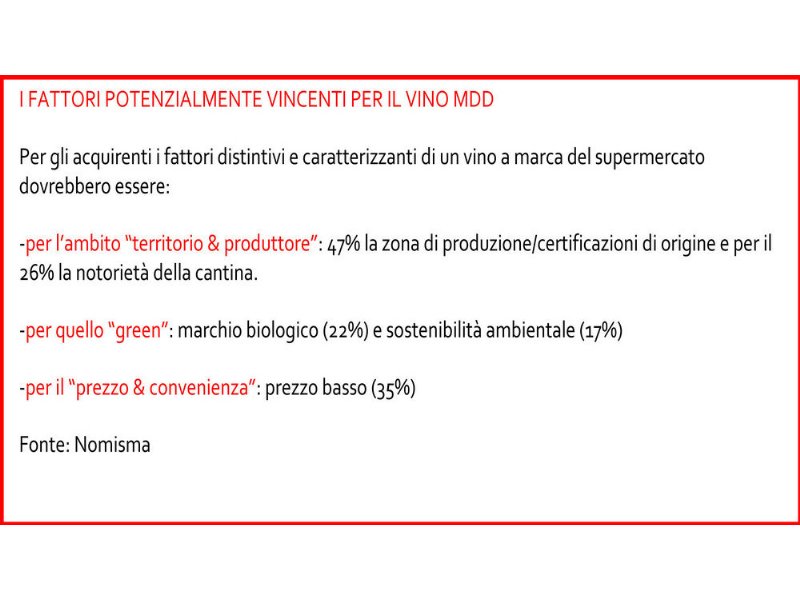

Quali sono i driver di acquisto? Per quanto riguarda i vini in brik/cartone al primo posto (42%) c’è la convenienza, seguita – al 17%- dal packaging e, al 14%, dal formato. Anche per il prodotto in bottiglia Mdd a contare è il prezzo (30%), che però distacca di poco territorio e origine (24%). Al terzo posto (14%) il marchio biologico

E rispetto alla percezione? Il 55% degli intervistati vorrebbe conoscere quali cantine producono i vini Mdd e, per il 50%, i vini a marca del distributore rappresentano una concreta alternativa low-cost ad altre marche (50%).

Passando all’immagine del prodotto il 50% del campione ammette di collegare i vini a marca del supermercato con l’uso in cucina, o di abbinarli, per lo più, con il meno prestigioso packaging in cartone (47%).

Rispetto alla reputazione i vini a marca del supermercato sono, comunque, una valida alternativa ai beni di marca nota (51%) e il 46% ne considera l’acquisto come un’occasione per comprare un prodotto di buona qualità (46%).

Allargando il focus al mercato potenziale il 67% dichiara che acquisterebbe vino a marca del distributore in bottiglia di vetro, privilegiando, nell’ordine il prezzo e la convenienza (33%), la provenienza da cantine note e ben visibili in etichetta (19%), la denominazione d’origine (12%) e la certificazione bio (11%).