Esselunga, Eurospin e Lidl in testa alle preferenze degli italiani

Esselunga, Eurospin e Lidl in testa alle preferenze degli italiani

- Information

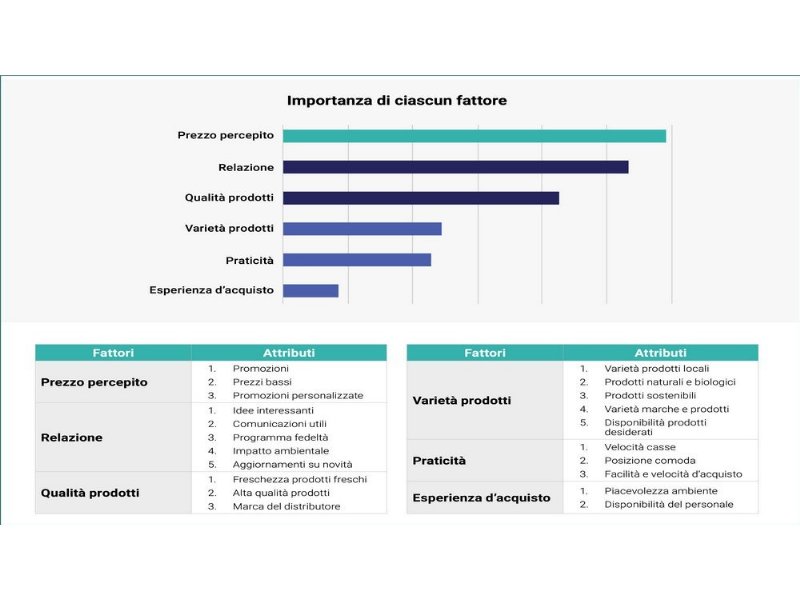

Il prezzo, innanzitutto, in tempi di Covid, e poi la qualità e la relazione con il cliente: questo è quello che cercano gli italiani al supermercato.

I concetti guida emergono da ‘Italian grocery retailer preference index’ (Rpi) di Dunnhumby, leader mondiale nella customer data science.

“Nel nostro primo indice italiano di preferenza della distribuzione alimentare, guardiamo a un settore food da 140 miliardi di euro, ma che si trova al cospetto di un'imminente recessione economica – spiega la fonte -. Ci siamo chiesti quali insegne siano più preparate per resistere alla tempesta in arrivo e cosa possano fare gli altri retailer per competere”.

L’analisi è stata condotta, a settembre 2020, su 3.000 consumatori nazionali, intervistati per scoprire cosa pensano e come si sentono nei confronti dei negozi alimentari e in che modo li frequentano.

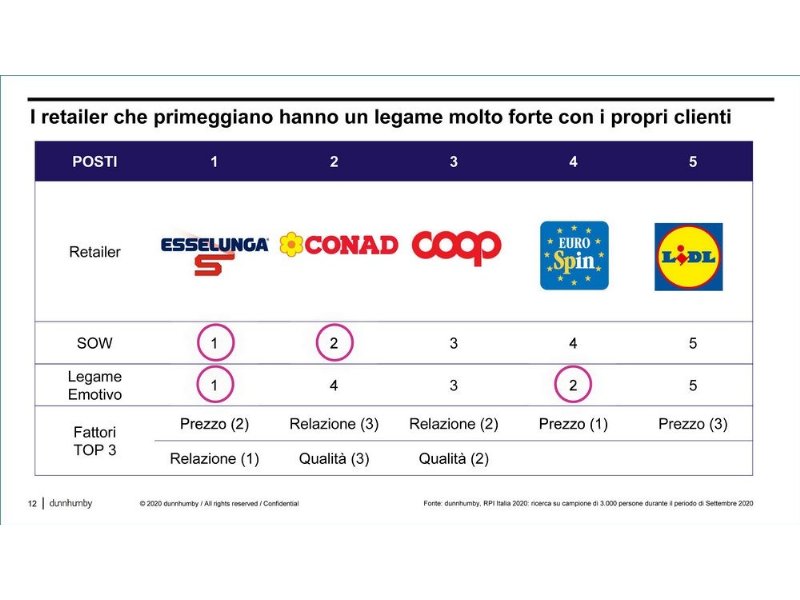

Sono emersi 5 leder, su un totale di 16 gruppi. La top five comprende, in ordine alfabetico, Coop, Conad, Esselunga, Eurospin e Lidl. Interessante anche la graduatoria di altre grandi nazioni. In Spagna vincono Mercadona, seguita da Carrefour e Bon Preu. In Portogallo Lidl, Mercadona e Pingo Doce e in Germania Rewe, Aldi Sud e Edeka

Diciamo subito che, bilanciando i vari elementi di successo, Esselunga è prima in Italia, il che è spiegato, secondo i dati di ricerca, dalla capacità di garantire un elevato standard nella relazione con i clienti (fattore emotivo), qualità e varietà della proposta assortimentale e abilità nel mantenere competitivi i prezzi, lavorando sull'efficienza dei punti vendita. L’insegna primeggia in 5 fattori su 6 e, pur essendo il prezzo l’elemento dove non vince in assoluto, si classifica comunque seconda per convenienza percepita.

Se si prende in esame il primo criterio decisionale, ossia la convenienza - che include al suo interno sia i prezzi base che le promozioni di massa e personalizzate – è Eurospin a primeggiare, seguito, nell’ordine, da Esselunga, appunto, e da Lidl.

“Trovare Esselunga fra due discounter – osserva Dunnhumby - dimostra che calmierare i prezzi non necessariamente vuol dire mettersi sullo stesso piano competitivo di prezzi regolari, ma essere orientati alla soddisfazione del cliente utilizzando tutte le leve di valore”.

Eurospin, del resto, ha dimostrato, nel vissuto dei consumatori, che nonostante il suo focus resti orientato a garantire una convenienza spinta, ha intrapreso un percorso nel migliorare l'esperienza di acquisto, distinguendosi nella ricerca nel fattore emotivo di coinvolgimento dei clienti”.

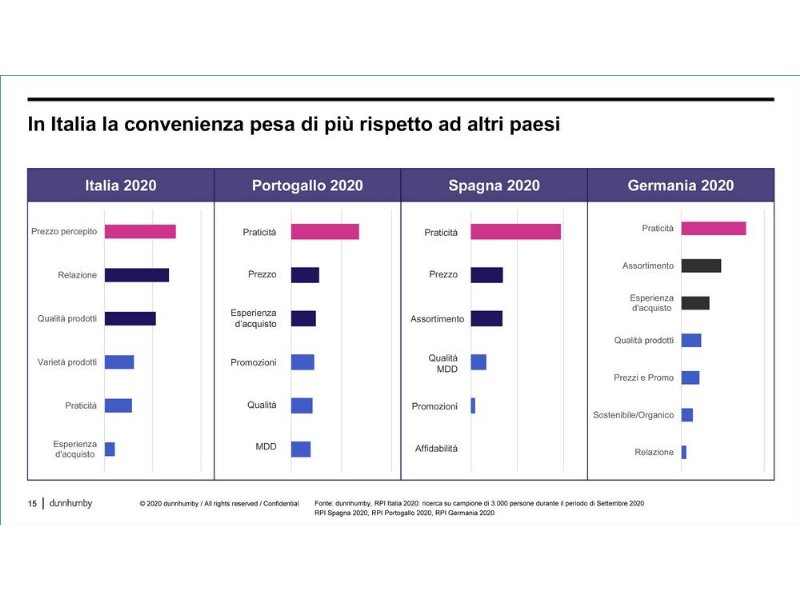

Diversamente da altri global report, in cui il coinvolgimento emotivo era più legato ad aspetti di qualità, nello scenario Covid – si ribadisce - il prezzo percepito sta avendo un forte impatto sul legame emotivo e non solo in Italia, ma anche in Spagna e Portogallo.

La varietà è parte complementare degli altri fattori, quali praticità (intesa come vicinanza, fruibilità e accessibilità) ed esperienza di acquisto, anche se questi elementi non sono ritenuti dagli intervistati come imprescindibili e discriminanti. In tal caso, comunque, salgono sul podio Esselunga, di nuovo, e poi Coop e Conad, vincitrici per quanto riguarda la proposta di Mdd.

Va detto, invece, che la praticità è il primo criterio di scelta per i portoghesi, gli spagnoli e i tedeschi, mentre per i nostri connazionali si piazza soltanto in quinta posizione, dopo il prezzo e, nell’ordine, la relazione, la qualità, la varietà, mentre l’esperienza di acquisto si classifica ultima.

Anche in presenza di leggi o semplici paure che hanno limitato gli spostamenti i nostri connazionali non si sono fatti problemi e, anzi, si sono mossi oltre le aspettative, non in dispregio dei vari Dpcm, ma, quando possibile, sempre dimostrandosi molto attenti alla ricerca del migliore equilibrio prezzo/qualità. Il che sfata, in parte, il concetto di una prossimità che, in epoca Covid, è destinata a una sicura vittoria.

“La distribuzione di prossimità – osserva Dunnhumby - rappresenta ancora oggi una parte importante del retail italiano, gestito dalle catene sotto forma di affiliazioni commerciali e/o tramite rapporti di somministrazione del canale ingrosso, e, nonostante abbia ripreso quota soprattutto con il lockdown, stenta a decollare e a mantenere costante il proprio appeal, per effetto di un limitato controllo sulla rete, che non permette alle catene (franchisor o master franchisee) di guidare una vera e propria trasformazione omnicanale, uniformando la customer experience”.