GS1 Italy: il non food rallenta, ma la sua crescita prosegue nel quinquennio

GS1 Italy: il non food rallenta, ma la sua crescita prosegue nel quinquennio

- Information

È uscita la nuova versione dell’Osservatorio non-food di GS1 Italy.

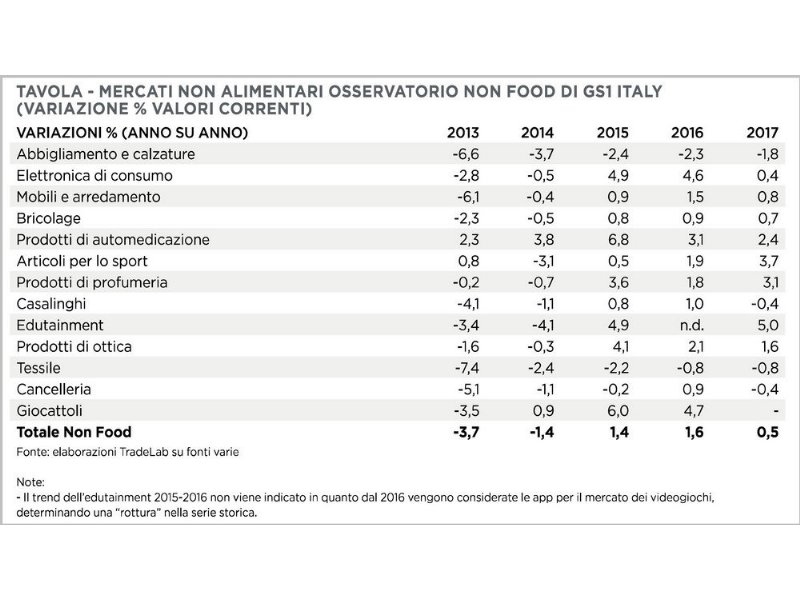

Rispetto al 2016 il dato registra complessivamente un +0,5% e quindi un rallentamento della crescita. Ma sui 13 mercati osservati, come abbigliamento (il principale, -1,8% in valore, calzature comprese) brico, ottica, cancelleria, giocattoli e molti altri, non tutte le merceologie frenano.

Per alcuni, al contrario, l’anno si è concluso in modo brillante: edutainment, articoli sportivi e profumeria si distinguono per le performance molto positive. Al contrario sono deboli i casalinghi, il tessile e la cancelleria.

Crescite, in particolare, per il canale online, dove le vendite continuano ad attestarsi sopra la media, con un +5,9 di fatturato anno su anno e un +137,1 nel 2013-2017.

Per contro incassano le variazioni peggiori i piccoli negozi non alimentari: -5,4% e -35,6. Le grandi superfici specializzate, dal canto loro, soffrono per una consistente riduzione numerica dei punti vendita, ma limitano i danni a un -0,3% nel 2017, che, nel quinquennio, diventa un +5 per cento.

Non solo: se consideriamo sia i beni che i servizi, il macro-comparto “ha registrato per il quarto anno consecutivo un dato positivo – si legge nel documento -. Questa ennesima ripresa ha consentito di recuperare le pesanti flessioni registrate nel biennio 2012-2013: considerando, l’ultimo lustro, infatti, il trend cumulato si attesta al +7,5 per cento”.

Scarica la sintesi del rapporto non-food