Nel 2023 la Mdd stabilisce il record di 25,2 miliardi

Nel 2023 la Mdd stabilisce il record di 25,2 miliardi

- Information

di Emanuele

Scarci

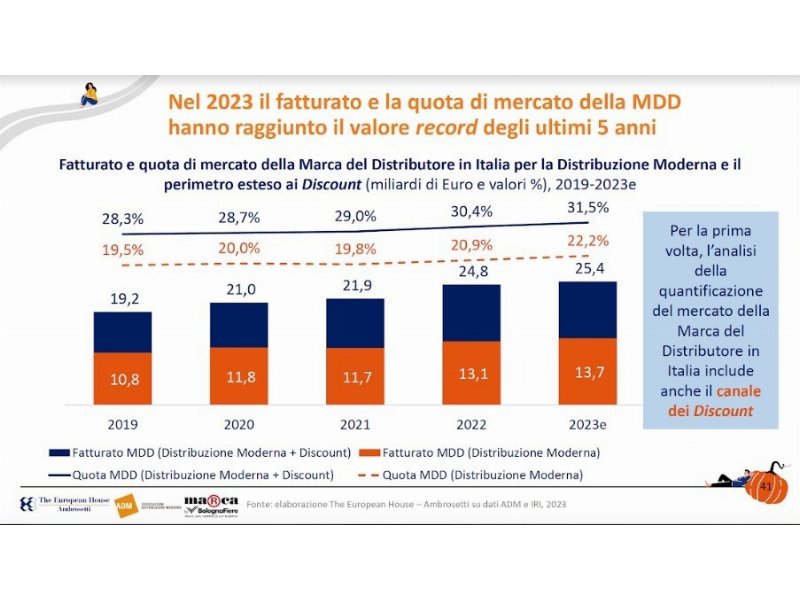

Vendite record dei prodotti a marca del distributore.

Nel 2023 ammontano a 25,4 miliardi di euro e rappresentano il 31,5% dell’intero giro d’affari della Gdo e dei discount, contro il 28,3% del 2019. I dati sono nel report realizzato da Ambrosetti per l’Associazione distribuzione moderna che sarà presentata durante il convegno inaugurale di Marca by BolognaFiere 2024 in programma il prossimo 16 gennaio. Lo studio per la prima volta prende in considerazione anche il segmento discount. E infatti spacchettando il dato, le stime di vendita della Gdo classica (ipermercati, supermercati e libero servizio) sarebbero di 13,7 miliardi (+4,6%) mentre quelle di drugstore, petshop, online e discount sommano 11,7 miliardi, in linea con il 2022.

A fronte di una flessione dei volumi superiore a 1 miliardo (a valori costanti) nei canali della distribuzione moderna e del discount nel 2023, la Mdd si afferma, secondo i calcoli di Ambrosetti, come unico canale in crescita sostenendo l’intero settore del retail alimentare: +332 milioni. La distribuzione moderna è l’attivatore di una filiera con 15 settori e abilita la creazione di circa il 12% dell’intero Pil italiano, oltre 200 miliardi.

Effetto ammortizzatore

Nel corso della presentazione a Milano, Mauro Lusetti, presidente di Adm, ha

sottolineato che “l’impegno delle nostre aziende ha limitato l’aumento del

prezzo medio di vendita, assorbendo parte dei rincari ricevuti sui prodotti del

largo consumo dell’industria di marca. Da gennaio 2019 la distribuzione moderna

ha registrato aumenti inferiori dei prezzi di vendita di 6 punti percentuali

rispetto all’industria di marca”.

“Oltre l’80% dei consumi alimentari degli italiani passa dalla distribuzione moderna - ha commentato Valerio De Molli, ceo di Ambrosetti - che genera occupazione per oltre 438 mila persone. Si è appena chiuso un 2023 complesso, che ha visto una riduzione dei volumi di vendita in tutti i canali distributivi, dal discount ai supermercati fino al piccolo servizio, dovuta alla pressione dell’inflazione sulle famiglie con effetti asimmetrici: la spesa incomprimibile pesa 21 punti percentuale in più sul bilancio familiare del quintile più povero”.

I Big 3

Nella corsa dei

retailer verso la marca del distributore ci sono però grandi differenze di valore: per il 2023 Conad avrebbe

realizzato con la sua marca privata vendite per 6 miliardi, in crescita di

circa il 13%, raggiungendo una quota del 33,5% nel canale super sul totale del

largo consumo confezionato.

Coop dovrebbe aver completato l’immissione sugli scaffali di 5 mila

prodotti a marchio (pari alla metà del fatturato) che fanno riferimento a 114

categorie merceologiche. Le vendite del prodotto a marchio dovrebbero

collocarsi nella forchetta 3,3-3,5 miliardi.

Infine, l’anno scorso Selex ha registrato una crescita della Mdd del 17,3% (con

i brand Selex, Consilia, Vale e Il Gigante) e il giro d’affari dovrebbe essersi

avvicinato a quota 1,9 miliardi.

Oltre i Big 3, le vendite con il marchio proprio di Despar

potrebbero avvicinarsi al miliardo (ricavi alle casse) mentre VéGé ha raggiunto 550 milioni

(+14,5%).

“I diversi

valori dei retailer - ha detto Lusetti - riflettono gli investimenti effettuati

dalle diverse aziende. Alcune sono partite prime ed altre dopo, ma, in generale,

oggi è pressoché generalizzata la voglia crescere con la marca privata”.