Plant based: le nuove sfide di una categoria non solo healthy

Plant based: le nuove sfide di una categoria non solo healthy

- Information

I prodotti plant based, sempre più diffusi e affermati, si trovano oggi a fare un cambio di passo, puntando oltre l’orizzonte semplicemente salutista, verso un’offerta sempre più gustosa e accattivante, senza rinunciare alla vocazione sostenibile.

Nell’anno terminante il 28 settembre 2025, il mercato dei prodotti plant based (escluse le bevande) ha generato un giro d’affari di 253,4 milioni di euro (dati NIQ, totale Italia, Iper+Super+Liberi Servizi+Discount), registrando un trend a valore del +10,3% rispetto all’anno precedente. Anche le vendite a volume sono cresciute rispetto all’anno precedente (+12,3%), così come quelle a confezione (+13,9%). In crescita, infine, l’assortimento per punto vendita (+9,4%) e l’intensità promozionale (+1,3 punti).

Nell’anno terminante il 28 settembre 2025, il mercato dei prodotti plant based (escluse le bevande) ha generato un giro d’affari di 253,4 milioni di euro (dati NIQ, totale Italia, Iper+Super+Liberi Servizi+Discount), registrando un trend a valore del +10,3% rispetto all’anno precedente. Anche le vendite a volume sono cresciute rispetto all’anno precedente (+12,3%), così come quelle a confezione (+13,9%). In crescita, infine, l’assortimento per punto vendita (+9,4%) e l’intensità promozionale (+1,3 punti).

Aree geografiche e canali distributivi

Il dato positivo a valore è trasversale sia ai canali che alle aree NIQ. Le performance migliori si registrano in Area 4 (+16,8% a val.), che vanta un trend positivo anche a volume (+18%). Area 1 si conferma il mercato più importante, con una sales location a valore del 35,8%. Segue per importanza Area 3 (25,6% di sales location). Il numero di referenze per punto vendita cresce in tutte le aree, soprattutto in Area 2 (24,6% di sales location), dove ci sono 17,3 referenze per negozio (+10,8%). In ultima posizione per sales location (14%) troviamo infine l’Area 4. «All’interno dei canali distributivi – spiega Stefano Battaglia di NIQ –, i supermercati, responsabili per il 36,5% del fatturato della categoria, registrano una crescita sul giro di affari (+5,8%) spinta anche da un aumento del numero di referenze del 7,5%. Seguono i discount (sales location a valore 32,8%), gli ipermercati (25,9%) e, infine, i liberi servizi (4,9%), che però registrano incrementi sulle vendite sia a valore che a volume. A volume si osserva una crescita trasversale a tutti i canali, guidata dai discount (+21,7%), seguiti dai supermercati (+7,5%). Si osserva un generalizzato aumento dell’attività promozionale, soprattutto negli ipermercati, che risultano il canale più promozionato (43,2 punti). I prezzi medi a volume sono in contrazione ovunque a eccezione dei discount, dove aumentano del 2%».

Andamento dei segmenti

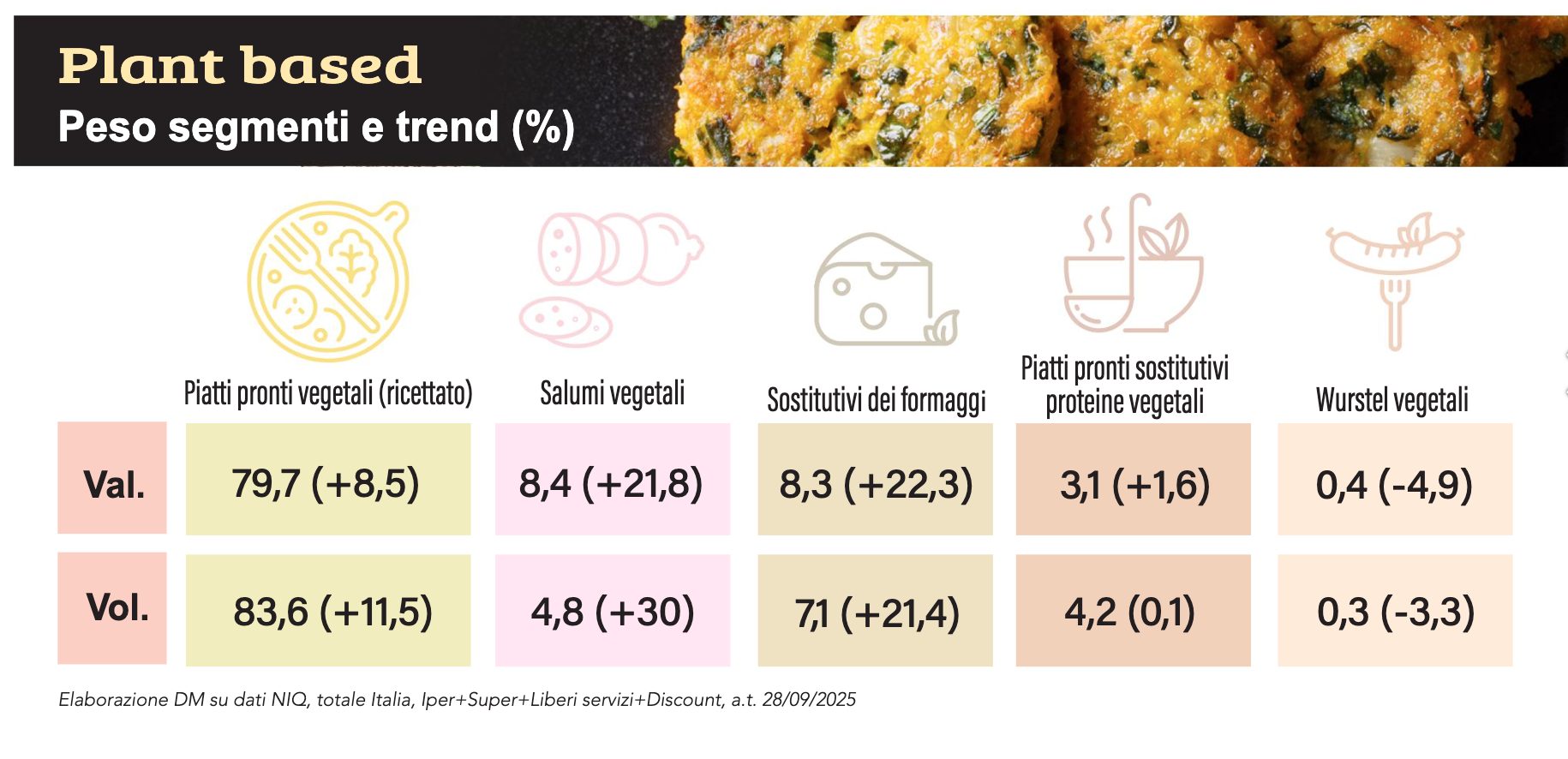

Il segmento dei piatti pronti vegetali (solo ricettati) è il principale del comparto, con una quota a valore sulla categoria del 79,7%, e registra un trend positivo delle vendite a valore dell’8,5% e a volume dell’11,5%, congiuntamente a una contrazione dei prezzi medi (-2,6%). L’attività promozionale risulta in aumento, così come il numero medio di referenze per punto vendita (+7,8%). «In questo segmento – approfondisce Stefano Battaglia – i sottosegmenti principali per vendite a valore sono: burger/crocchette (+6,6% a val. e +8,5% a vol.), altro (+16,3% a val. e +21,9% a vol.), panati (+17,3% a val. e +22,3% a vol.) e polpette (-3,8% a val. e -0,1% a  vol.). Il trend negativo delle polpette è imputabile a un calo del referenziamento». Il secondo segmento per quota a valore (8,4%) è quello dei salumi vegetali, che mostra trend in crescita a valore e a volume, rispettivamente pari a +21,8% e a +30%. Queste performance sono dovute principalmente a una contrazione del prezzo medio (-6,3%). A seguire troviamo i sostitutivi del formaggio, con una quota a valore dell’8,3%. Questo registra un aumento delle vendite a valore del 22,3% e a volume del 21,4%. Aumenta il prezzo medio al chilo (+0,7%), ma cresce anche l’attività promozionale. Quarto segmento per quota a valore (3,1%) è quello dei piatti pronti sostitutivi delle proteine animali. Tra i sottosegmenti che lo compongono, il principale è quello dei piatti pronti sostitutivi delle proteine animali, ma il nuovo sottosegmento dei piatti pronti sostitutivi delle proteine animali preparati risulta in forte crescita. Il primo cala a causa di una flessione nel numero di referenze (-2,9% rispetto all’anno precedente), mentre i preparati vedono un incremento del referenziamento del 6,3% e una diminuzione del prezzo medio al chilo. Chiudono i wurstel con una quota a valore sul totale dello 0,4%. Questi registrano un calo delle vendite a valore del 4,9% e a volume del 3,3%, con un decremento del prezzo al chilo e un lieve aumento dell’attività promozionale.

vol.). Il trend negativo delle polpette è imputabile a un calo del referenziamento». Il secondo segmento per quota a valore (8,4%) è quello dei salumi vegetali, che mostra trend in crescita a valore e a volume, rispettivamente pari a +21,8% e a +30%. Queste performance sono dovute principalmente a una contrazione del prezzo medio (-6,3%). A seguire troviamo i sostitutivi del formaggio, con una quota a valore dell’8,3%. Questo registra un aumento delle vendite a valore del 22,3% e a volume del 21,4%. Aumenta il prezzo medio al chilo (+0,7%), ma cresce anche l’attività promozionale. Quarto segmento per quota a valore (3,1%) è quello dei piatti pronti sostitutivi delle proteine animali. Tra i sottosegmenti che lo compongono, il principale è quello dei piatti pronti sostitutivi delle proteine animali, ma il nuovo sottosegmento dei piatti pronti sostitutivi delle proteine animali preparati risulta in forte crescita. Il primo cala a causa di una flessione nel numero di referenze (-2,9% rispetto all’anno precedente), mentre i preparati vedono un incremento del referenziamento del 6,3% e una diminuzione del prezzo medio al chilo. Chiudono i wurstel con una quota a valore sul totale dello 0,4%. Questi registrano un calo delle vendite a valore del 4,9% e a volume del 3,3%, con un decremento del prezzo al chilo e un lieve aumento dell’attività promozionale.

Un vegetale tutto da bere

Sulle bevande vegetali occorre fare una riflessione a parte. Si tratta infatti della categoria di gran lunga più importante nel comparto plant based con un giro d’affari complessivo di 329,9 milioni di euro, per 162,6 milioni di litri. Anche per questi prodotti, i dati NIQ relativi all’anno terminante il 28 settembre 2025 mostrano un andamento positivo, con una crescita del 4 ,2% a valore e del 4,5% a volume. Il segmento oggi più importante è quello dei prodotti a base avena, che rappresentano il 34,1% a valore, seguito dalle referenze a base soia, con il 28,1%. In terza posizione troviamo la base mandorla (19,2%), mentre le ultime due sono il riso (11,8%) e, infine, il cocco (5,4%). Una quota residuale (1,4% a val.) è rappresentata dalla voce altre. Per quanto riguarda le tendenze, i prodotti che nell’ultimo anno hanno riscosso il maggiore successo sono quelli a base avena, le cui vendite sono cresciute a valore del 15,2%. Negativo invece l’andamento della soia, che registra un -2,1%. In crescita anche la mandorla e il cocco, mentre calano le vendite dei prodotti a base riso.

,2% a valore e del 4,5% a volume. Il segmento oggi più importante è quello dei prodotti a base avena, che rappresentano il 34,1% a valore, seguito dalle referenze a base soia, con il 28,1%. In terza posizione troviamo la base mandorla (19,2%), mentre le ultime due sono il riso (11,8%) e, infine, il cocco (5,4%). Una quota residuale (1,4% a val.) è rappresentata dalla voce altre. Per quanto riguarda le tendenze, i prodotti che nell’ultimo anno hanno riscosso il maggiore successo sono quelli a base avena, le cui vendite sono cresciute a valore del 15,2%. Negativo invece l’andamento della soia, che registra un -2,1%. In crescita anche la mandorla e il cocco, mentre calano le vendite dei prodotti a base riso.