E-commerce: i prodotti battono i servizi

E-commerce: i prodotti battono i servizi

- Information

Gli italiani che comprano online sono oggi 35,2 milioni, in crescita di 1,5 milioni.

Questo rispetto al 2024, mentre l'incremento è di oltre 11 milioni sul 2020. Lo smartphone si conferma lo strumento più utilizzato (45,7%), seguito dal PC (48,1%) e dal tablet (5,9%).

Gli acquisti online sono in gran parte pagati al momento dell’ordine (89%) e, fra gli strumenti più usati, ci sono il digital wallet (30,8%), la carta di credito (26,4%) e la prepagata (23,6%).

Questi sono i dati chiave dell’edizione 2025 di Netcomm NetRetail, ricerca realizzata da Netcomm - in collaborazione con Brt, Confcommercio Milano Lodi Monza e Brianza, Edi (Ecosistema digitale per l’innovazione di Confcommercio), Publitalia ’80, Magnews, Oney e Banca Sella - e presentata il 16 aprile, durante la ventesima edizione di Netcomm Forum.

Categorie a confronto

Nel lungo periodo si osserva una tendenza di crescita dei prodotti a discapito dei servizi. Lo conferma anche la stima del 2025, con una quota, in valore, generata dai beni pari al 58%, mentre ai servizi resta il 42 per cento.

Nonostante questo, le categorie più dinamiche, sempre per incidenza in valore, sono i soggiorni di vacanze, i biglietti di viaggio, alcuni contenuti digitali (streaming, e-book, informazione, con un +117% sul 2024). Ma avanzano parecchio anche i gioielli (+140% sul 2024) e l’alimentare (+24%).

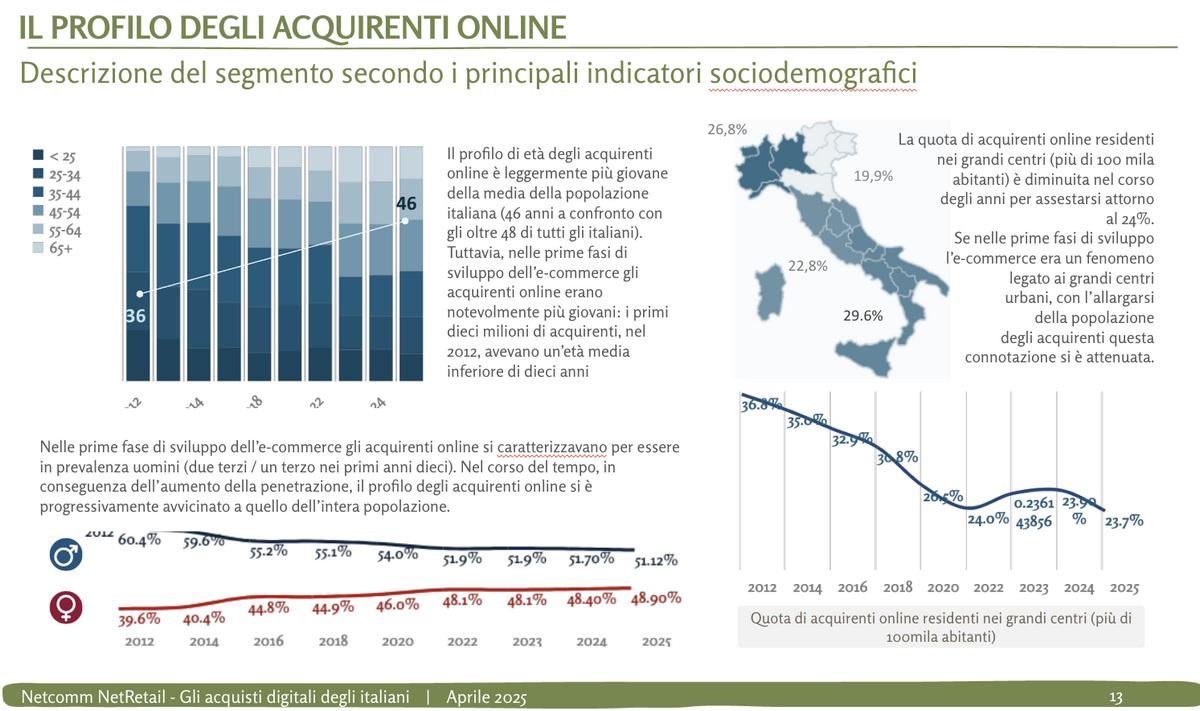

Da notare che gli utenti sono oggi più maturi: anche se la media di età è di 46 anni, contro i 48 della popolazione nazionale, bisogna ricordare che, nelle prime fasi di sviluppo dell’e-commerce, gli acquirenti erano notevolmente più giovani.

Nel 2012 i primi 10 milioni di compratori avevano 36 anni ed erano uomini (al 60,4%), residenti, nel 37% dei casi, in grandi centri urbani. Oggi le città sono al 24%, il 30% degli acquirenti abita nel Sud e nelle Isole, il 26,8% nel Nord Ovest, il 22,8 al Centro, il 19,9 nel Nord Est... e la componente femminile è molto robusta.

L’analisi Netcomm ha permesso, inoltre, di isolare alcuni cluster: gli abitudinari rappresentano il 37%, ovvero 12,9 milioni di individui; i cercatori di convenienza sono il 21%, ossia 7,3 milioni; coloro che decisamente preferiscono questo canale (Digital power buyer) sono il 17%, con 5,9 milioni di persone; gli informati e attivi formano il 15% (5,2 milioni), mentre i consumatori consapevoli si attestano all’11% (3,8 milioni).

Il risparmio prima di tutto

I gruppi e le attitudini di acquisto consentono di individuare il driver principale, che è, senza grandi sorprese, la convenienza (39,3%), in particolare per i settori elettronica, alimentari, salute e benessere. Chi utilizza, in modo preponderante, questo criterio ha un’età media di 49 anni, è abitudinario e compra il più delle volte su uno specifico sito (27%), privilegiando editoria, articoli per la casa e food.

Il target più giovane, 43 anni in media (con un 15% under 24) ha invece altri valori: risparmio sì, ma anche rapidità di acquisto, possibilità di personalizzazione e sostenibilità.

Quali touchpoint influenzano i clienti? Diciamo che si osservano, mediamente, quattro fonti di informazione. La prima, e preferita, è legata ai contenuti generati dai marchi stessi (su sito o in app), mentre le altre sono indipendenti: motori di ricerca (55,7%), recensioni (50%) e comparatori (40 per cento).

È stabile, e più basso di quanto si potrebbe credere, il ruolo svolto dai social (29,8% di influenza), ma è costante anche la capacità di condizionamento dei punti vendita fisici e del retail media, che guidano circa un acquisto su quattro. In leggero calo le notifiche push.

Si osserva che ogni categoria ha un proprio insieme di fonti predilette. AI e chatbot primeggiano per elettronica, editoria, articoli per la casa. Il retail media offline è potente nell’alimentare, mentre il retail media online condiziona sia la tecnologia sia il food. Il sito del brand e l’e-commerce sono, invece, molto accreditati nel comparto dell’abbigliamento.

Home delivery in perdita

Consegne: qui aumenta l’importanza del clicca e ritira e, soprattutto, dei punti di raccolta, formule che passano dal 7,3% del 2018 al 22,5% del 2025.

La presenza di un negozio fisico sul territorio è desiderata dai clienti online perché aumenta la fiducia nel momento della spesa, riduce i costi di delivery, consente di personalizzare gli orari, e, dopo, l’acquisto, permette di trovare le migliori soluzioni di cambio e reso.

Da osservare, tuttavia, che il click&collect in negozio tende oggi a essere soppiantato da locker e altri punti di ritiro. Ma l’importanza del ritiro fuori casa varia molto a seconda della zona geografica e del territorio: è più diffuso al Nord Ovest, nel Centro Italia e nei nuclei urbani con più di 30mila abitanti.

Come incide l’online sugli acquisti offline? Il primo orienta 4 decisioni di spesa su 10 nel canale tradizionale, con un peso che rimane stabile nel lungo periodo. Il negozio, invece, condiziona il 22,8% degli esborsi su Internet, contro il 24% del 2023 e il 24,9% del 2024. In sintesi, l’e-commerce sembra, anche se di poco, una “bussola” migliore del punto vendita e questo è particolarmente vero per elettronica, salute e benessere e giocattoli.

La visita diretta, in store, è però molto importante nel pilotare gli acquisti online di attrezzature sportive (53,6%), arredamento e casalinghi (43,5%), smartphone (42,6%) ed elettrodomestici (41,9%).

Comunque la si voglia vedere la lezione è chiara: nessun retailer di una certa importanza può fare a meno dell’omnicanalità.

Altri articoli:

Cncc e Netcomm firmano un protocollo d'intesa