Gdo protagonista anche nell'immobiliare

Gdo protagonista anche nell'immobiliare

- Information

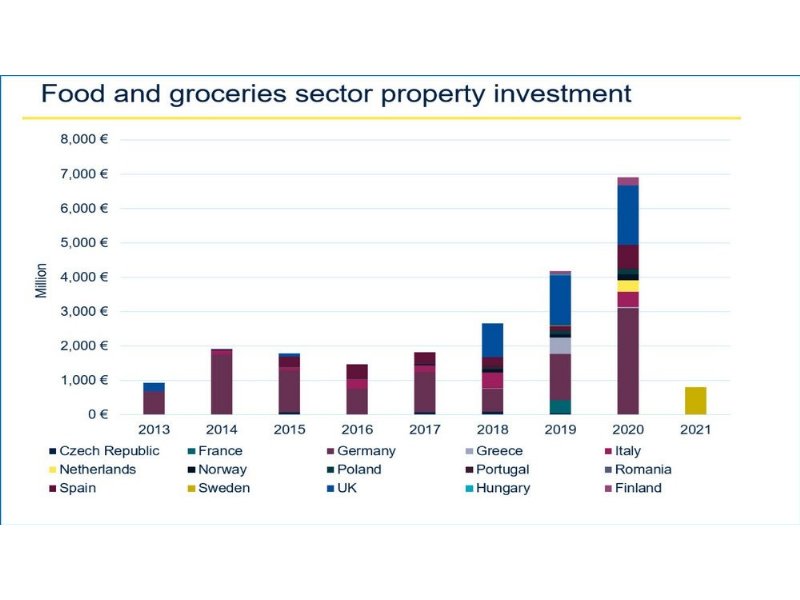

Secondo Savills, il comparto alimentare e grocery sta diventando il nuovo fulcro degli investimenti immobiliari.

L'anno scorso, per la prima volta, gli investimenti in supermercati, ipermercati e discount hanno toccato una quota record del 21% sul totale delle attività retail europee, in crescita rispetto a una media quinquennale del 7 per cento.

Nonostante l’andamento riflessivo delle vendite al dettaglio - dal +3,9% del 2019 al +1,7% del 2020 -, il food&grocery è aumentato del 7,5% e si prevede che, nel nostro continente, continuerà a crescere del 2,2% all'anno nei prossimi cinque anni.

La Germania è stata il più grande mercato d'investimento immobiliare, con 3,1 miliardi di euro dovuti al segmento mass market, seguita dal Regno Unito, con 1,7 miliardi di euro, e dalla Spagna, con 675 milioni di euro. I Paesi che hanno registrato l'aumento più significativo della media quinquennale sono stati la Germania (217%) e la Spagna (145%).

Inoltre, la competizione degli investitori ha portato alla compressione dei rendimenti, con un prime yield medio dei supermercati europei che, nel primo trimestre del 2021, è passato dal 5,7 al 5,45 per cento.

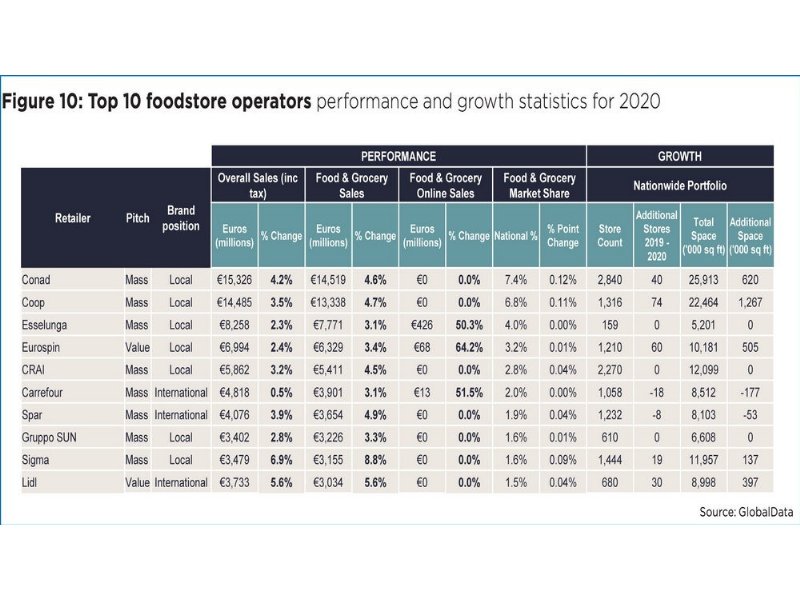

Nella ricerca European food and groceries sector (aprile 2021), Savills scrive che il mercato italiano è molto concentrato intorno agli operatori locali, o da molto tempo attivi nel Bel Paese.

Questo si risolve in un vantaggio in termini di fedeltà dei clienti. Così, nel periodo della pandemia, ciascuno dei primi 10 marchi distributivi ha registrato una crescita, sia in termini di fatturato consolidato che di vendite.

In Italia, tuttavia, la presenza online è un fenomeno molto meno consolidato rispetto a numerosi altre nazioni e, quindi, a sfruttare pienamente l'impennata del canale sono state quasi soltanto Esselunga e Carrefour, cui si somma Eurospin per il non food e beni durevoli e semidurevoli.

Il forte legame con le insegne locali ha permesso a molti operatori nazionali di conservare la propria fiducia nello sviluppo rete. Guardando solo alla top ten per fatturato (fonte Global Data) parliamo, per esempio, di Conad, Coop e, per il canale discount, il più dinamico in termini di vendite, di Eurospin e Lidl.