Covid-19: quanto è ammalata la distribuzione?

Covid-19: quanto è ammalata la distribuzione?

- Information

L’emergenza Covid-19 rappresenta uno shock senza precedenti per l’economia italiana e globale e costituisce il primo fenomeno di tracollo combinato di domanda e di offerta.

Quali saranno gli impatti sulla distribuzione alimentare e non alimentare in Italia? Ha dato una risposta The European House - Ambrosetti attraverso un rapporto che analizza gli effetti della situazione di crisi attuale sui consumi, i ricavi, l’occupazione, gli investimenti e i costi del commercio, delineando anche le tempistiche necessarie per la ripartenza.

“Se l’Italia vuole tornare a crescere deve, fra le altre cose, preoccuparsi di sostenere una domanda che rappresenta il 60% del Pil, a partire dai consumi di beni alimentari e non alimentari che pesano per il 22% del prodotto interno lordo – spiega Valerio De Molli, managing partner e Ceo di The European House — Ambrosetti -. La distribuzione rappresenta un settore strategico per il futuro del Paese, con 542 miliardi di euro di fatturato, più di 2,3 milioni di occupati e 9,8 miliardi di investimenti nel 2019”.

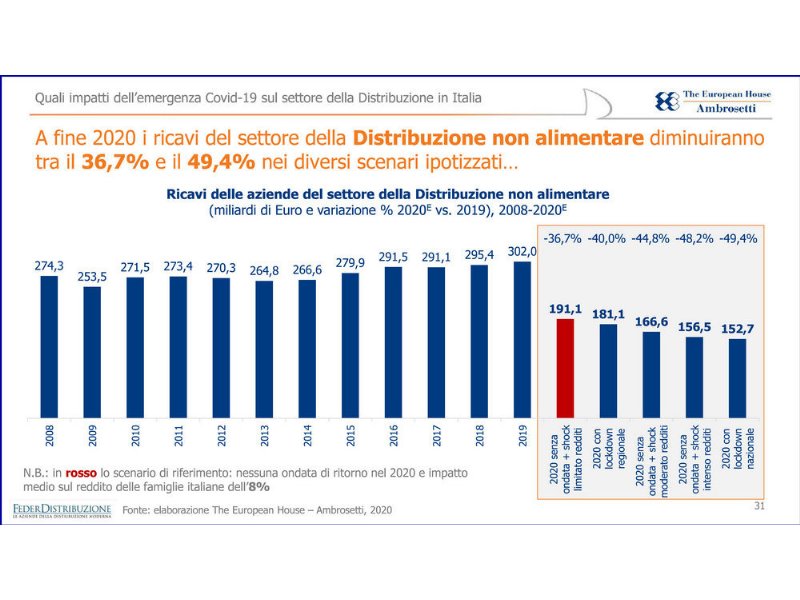

Partendo dall’analisi di oltre 250.000 bilanci negli ultimi 5 anni, dei consumi degli italiani nei primi due mesi di lockdown e da un sondaggio realizzato sui vertici delle imprese distributive, The European House - Ambrosetti stima che, a fine 2020, i ricavi totali del settore diminuiranno tra il 20,5% (scenario senza ondata epidemica di ritorno e con un impatto medio-basso sui redditi delle famiglie italiane, pari all’8%) e il 28,2% (scenario senza ondata epidemica di ritorno, ma con uno shock intenso sui redditi).

Particolarmente negativa sarà la ricaduta sul commercio non alimentare (da -36,7% a -49,4% dei fatturati), mentre l’alimentare subirà un contraccolpo più limitato (da +0,7% a -3,1%).

La riduzione avrà una ripercussione sulle casse dello Stato, in termini di Iva non riscossa, che varierà da 24,4 a 32,9 miliardi di euro. Al venir meno di questo flusso si aggiungerà anche la perdita erariale per il mancato gettito sull’attività economica.

Lo studio mette in evidenza anche i risvolti occupazionali, soprattutto nel settore della distribuzione non alimentare, con una quota di lavoratori a rischio tra il 15,5% (circa 220.000 addetti) e il 26,9% (circa 380.000).

La situazione di crisi attuale ha generato, poi, un aumento dei costi del sistema: la quasi totalità delle imprese ha registrato spese aggiuntive come conseguenza delle misure di sicurezza anti-contagio (sanificazione, acquisto di dispositivi di protezione individuali e del posto di lavoro, maggiore sorveglianza e altro). Questo ha generato un incremento compreso fra il 2% e il 4% dei costi di gestione durante i mesi di lockdown (9 marzo - 4 maggio 2020), percentuale che sale al 3-7% considerando che la distribuzione alimentare è rimasta sempre pienamente operativa.

La riduzione dei ricavi e l’aumento delle voci di spesa erodono un utile netto già contenuto. La ricerca stima che questo indicatore di bilancio sarà negativo a fine 2020 (-0,2%), nello scenario più ottimistico. Ben più significative saranno le conseguenze sul non alimentare, con una flessione dell’utile del 12,6% a fine dicembre.

La situazione di crisi attuale mette a rischio la sopravvivenza di molte imprese distributive, soprattutto nel non food: dal 17,8% (81.700) al 20% (92.070) sono a rischio a fine anno.

Quanto tempo sarà necessario per ritornare ai livelli precrisi? Sempre la distribuzione non alimentare impiegherà, per riprendersi, da un minimo di 6 a un massimo di 8 anni e mezzo nei diversi scenari ipotizzati. Per l’alimentare i tempi andranno da zero a 18 mesi.