Non si risparmia sugli animali. Lo dice il nuovo Rapporto Assalco-Zoomark

Non si risparmia sugli animali. Lo dice il nuovo Rapporto Assalco-Zoomark

- Information

di Luca Salomone

Nonostante tutto chi ha un animale domestico non ha rinunciato a spendere: lo dimostra la nuova edizione, la diciassettesima, del 'Rapporto Assalco-Zoomark'.

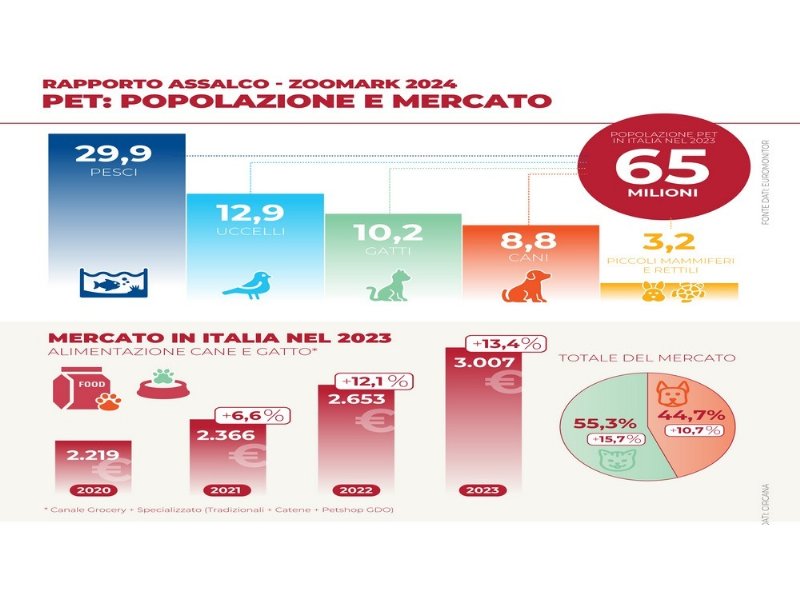

Nel 2023 il pet food, il componente di maggiore peso, ha sviluppato, in Italia, un giro d’affari superiore ai 3 miliardi di euro, contro i 2.635 milioni del 2022.

E se anche il mercato degli alimenti per cani e gatti, alla stregua della maggior parte delle categorie del largo consumo confezionato, è stato oggetto di un’importante dinamica inflattiva, che ha fatto salire le vendite in valore del 13,4%, i volumi, 673 mila tonnellate, si sono dimostrati stabili. Come dire che gli eventuali sacrifici, nonostante l'ulteriore peso di un'aliquota Iva ancora zavorrante (22%), non hanno riguardato i pet, nei confronti dei quali l’attenzione delle famiglie non ha dato segni di cedimento.

Resta sui livelli degli anni scorsi anche la popolazione animale, già ai massimi teorici, avendo superato, da tempo, quella umana: nelle nostre case gatti e cani sono 20 milioni. Sommando conigli, uccellini, pesciolini e tartarughe si arriva 65 milioni di consumatori.

La Gdo al comando

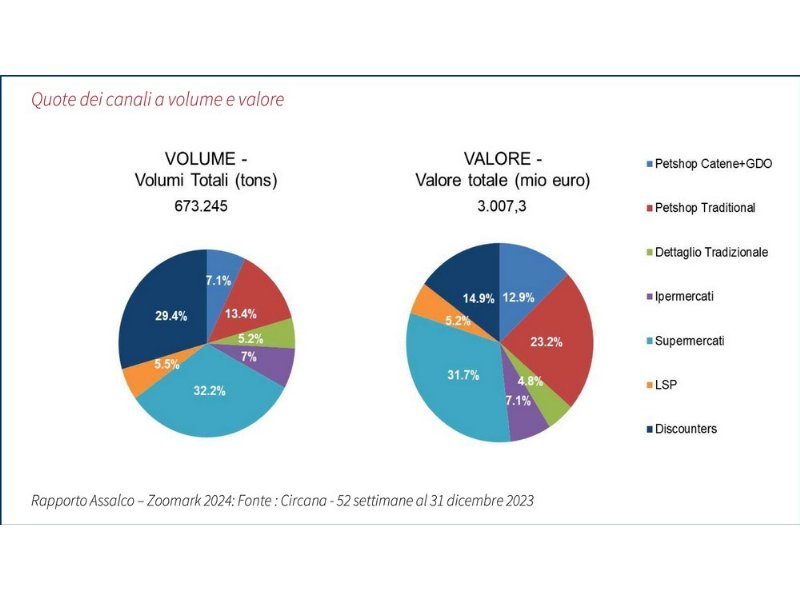

Per tipologia commerciale a farla da padrona è la Gdo. “Il 64% del fatturato complessivo sviluppato dal canale grocery – si legge - è ripartito in questo modo: i supermercati sono al 37%, con una crescita, in termini di fatturato del 17,6% (+2% in volume). Variazione a doppia cifra anche per il discount che, con un incremento degli incassi del 14,3% (ma con -3,4% in volume), ha conseguito una quota del 14,7 per cento. Seguono gli ipermercati (+18,5% di fatturato e +1,1% in volume), che sviluppano uno share dell’8,1%. L’incidenza del libero servizio piccolo (Lsp) si è posizionata al 6,1% con un +14,2% sul fatturato e un -1,5% in quantità”.

Al dettaglio tradizionale rimane il 5,3%, mentre il resto è dei pet shop, organizzati, o meno, in catene: 17,7% di quota per gli indipendenti e 11,2 per le insegne specializzate della Dmo.

“In particolare – continua la ricerca - molto forte è l’incremento all’interno dei pet shop dei gruppi Gdo, dove la crescita è pari al 19,3% accompagnata da un aumento in volume del 7,6%. Anche i pet shop indipendenti hanno ricavi importanti, con un’incidenza del 17,7%, ma qui le vendite in valore salgono del 3,6% e presentano un dato negativo in volume (-2 per cento)”.

Somigliante, ma con parecchie sorprese, la mappa distributiva del cibo per cani. “Quasi il 55% del fatturato complessivo – si legge – è in capo al mondo grocery: i supermercati hanno sviluppato il 25,2% del mercato, con una crescita, di fatturato, del 15,1% e si sono rivelati gli unici a salire anche in quantità (+1,1%); frena il discount, che ha totalizzato comunque un +9,1% a valore (-5,4% in volume), aggiudicandosi una quota del 15,1%; gli ipermercati (+13,3% in fatturato e una piccola perdita in volume) presidiano il 6 per cento e il libero servizio piccolo si posiziona al 4,1 (+11,2% in valore e -3,2% in volume)”.

I proprietari di cani sembrano parteggiare, in misura maggiore, per gli specialisti, i quali salgono sia in valore che in volume, rispettivamente dell’8 e dell’1,2%.

All’interno del canale “continua l’evoluzione a doppia cifra dei pet shop della Gdo (+20% in fatturato e +7,8% in volume) con un’incidenza del 15,3%; il peso dei pet shop tradizionali, pari al 30,1, cioè un terzo di tutto il giro d’affari degli alimenti canini, mostra un +2,8% nei ricavi e un -1,7% nei volumi”.

Gatto batte cane

Sotto il profilo merceologico i gatti vincono, rappresentando il 55,3% del valore complessivo, con un venduto di poco più di 1.663 milioni di euro. I cibi per cane costituiscono invece il 44,7%, ossia qualcosa come 1.344 milioni di euro.

Sul totale mercato, il segmento degli umidi si conferma il più importante: registra 1.467 milioni di euro, che equivalgono al 54,4% di quota. L’incremento delle vendite (+13,4%) è accompagnato anche da un aumento a volume (+1,1%). I prodotti secchi, invece, determinano 1.227 milioni di euro (+ 13,4% in valore) e il 40,8% di quota.

Altri animali da compagnia: in Italia, secondo le stime Euromonitor, ci sono quasi 30 milioni di pesci, poco meno di 13 milioni di uccelli e più di 3 milioni tra piccoli mammiferi e rettili. Nel 2023 il mercato degli alimenti per queste specie è salito a valore del 5,8%, apportando, in Gdo, un fatturato di 14 milioni di euro.

Cosa succede nel non food

Nel 2023 si riscontra un andamento positivo anche per il non alimentare: prodotti per l’igiene, giochi e accessoristica, ergo guinzagli, cucce, ciotole, gabbie, voliere, acquari, tartarughiere e utensileria. Nella Dmo il segmento vale 85 milioni di euro, con ricavi in crescita del 6 per cento. A trainare è l’igiene (tappetini assorbenti, salviette, shampoo, spazzole, deodoranti, prodotti per la cura e la bellezza), che vale oltre il 51% del segmento cura e divertimento.

Ma sono le lettiere per gatto, rilevate a parte, a formare la più importante categoria non food. Nel 2023, sempre nella Dmo, questo mercato totalizzava 100 milioni di euro, con un trend, in valore, del +14 per cento.