Nella distribuzione vince il supermercato di prossimità

Nella distribuzione vince il supermercato di prossimità

- Information

Traditional, silver, mainstream, low price e golden: sono i nomi dei 5 nuovi stili di acquisto individuati da Nielsen per interpretare le dinamiche delle tendenze del largo consumo.

I profili sono stati definiti analizzando il carrello della spesa, quindi i reali comportamenti e non le dichiarazioni. La ridefinizione dei parametri di ricerca è stata resa possibile dalle informazioni del ‘Panel consumatori’, costituito da 9.000 famiglie rappresentative della popolazione italiana, e dal monitoraggio degli acquisti in termini di categorie, tipologie di prodotto - senza glutine, senza lattosio, biologico - e relativo profilo nutrizionale.

“La decisione di applicare nuovi parametri è strategica – spiega Giovanni Fantasia, amministratore delegato di Nielsen Italia -. In questo modo aiuteremo produttori e distributori ad affrontare i cambiamenti della società. Sono convinto che dalla nostra indagine nasceranno nuove strategie di crescita e differenti approcci alle sfide del mercato.”

I 5 cluster risultano ben definiti dal punto di vista sociodemografico. In particolare i traditional (4 milioni) fanno riferimento a nuclei maturi con reddito sotto la media, i silver (5,9) hanno reddito sopra la media e abitano al Nord, i mainstream (6,3) comprendono figli giovani e presentano guadagni ridotti, i low price (4,3) sono leggermente più giovani e hanno capacità di spesa limitata, i golden (4,3 milioni) sono maturi e senza figli.

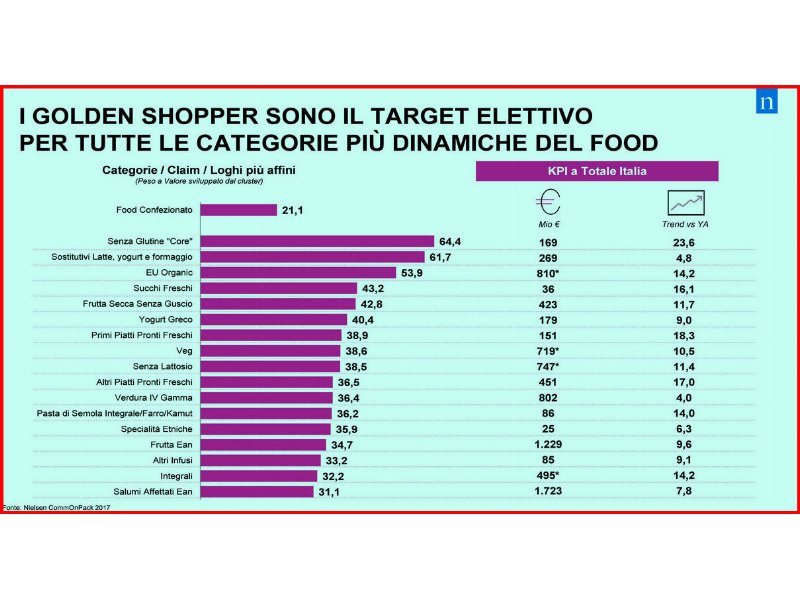

A ogni stile corrisponde un determinato approccio agli acquisti alimentari. Partendo dai traditional, che concentrano i propri desideri sul freschissimo e sugli ingredienti base, passando dai mainstream, che invece compongono il carrello con prodotti più sfiziosi, si arriva ai golden, centrali per le nuove proposte a valore aggiunto, sempre più presenti sugli scaffali dei punti vendita. Parliamo di senza glutine, di sushi e sashimi, biologico, chilometro zero e certificazioni di sostenibilità.

I cluster in realtà sono ‘vasi comunicanti’, che presentano migrazioni da un approccio all’altro. In particolare si osserva una fortissima polarizzazione dei comportamenti, in cui vincono, nel contempo, lo stile con la maggiore disponibilità di reddito e quello più attento al prezzo.

Se nel 2015 il 12% delle famiglie italiane era golden, nel 2017 lo sono il 17,4%. Parallelamente anche i low price sono passati dal 14,9% al 17,4. In termini assoluti si è verificato un esodo verso questi due gruppi di ben 2 milioni di famiglie per 6,6 miliardi di euro di scontrini.

Quello che accade nel largo consumo rispecchia la più generale polarizzazione economica che sta avvenendo nel nostro Paese, nonché il conseguente assottigliarsi del ceto medio. Prova ne sia la diminuzione, nell’ultimo anno, delle famiglie mainstream (-490.000), che, per un verso, si sono dovute adeguare alla logica della convenienza (+230.000), e, per un altro, hanno compiuto un salto in direzione premium (+260.000).

“Alla base della nuova chiave interpretativa – spiega Christian Centonze, leader soluzioni per il largo consumo di Nielsen - c’è la consapevolezza dei numerosi cambiamenti della nostra società: aumento dell’età media, riduzione del tasso di natalità, rivoluzione digitale, frammentazione sociale, nuove figure professionali, polarizzazione economica. Dinamiche che inevitabilmente hanno un profondo impatto sulle modalità con cui le famiglie comprano. Registriamo una frammentazione degli stili che, se da una parte pone una sfida agli operatori del settore, dall’altra offre un contesto ricco di opportunità".

A oggi questi due fenomeni – frammentazione e polarizzazione, appunto - hanno avvantaggiato gli operatori specializzati e agili, sia in un’ottica di convenienza - crescita del discount - sia di valore aggiunto, come quello offerto dalle varie marche specializzate nel benessere. È proprio l’analisi delle migrazioni a dare indicazioni circa le opportunità e le sfide del prossimo futuro.

C’è una partita aperta fra i distributori per accattivarsi il consenso dei traditional, che al momento fanno buona parte della spesa nei piccoli negozi classici, che tuttavia stanno scomparendo. Il match si gioca allora su territorio del freschissimo, ma anche sull’umanizzazione della relazione tra cliente e punto vendita.

In una società in cui la fascia matura è destinata ad avere sempre maggior peso, buona parte della crescita del largo consumo dipenderà anche dalla capacità di favorire la migrazione delle famiglie silver verso lo stile golden. Considerata la maggiore propensione dei primi a fare acquisti vicino a casa e presso le superette, la sfida è ottimizzare gli assortimenti in modo da portare gli alimentari specializzati e ad alto valore aggiunto anche nel supermercati di vicinato.