Le grandi città guidano lo sviluppo retail

Le grandi città guidano lo sviluppo retail

- Information

Il mercato immobiliare retail si prepara a importanti sfide, legate al continuo avvicendarsi di mutamenti radicali nelle abitudini dei consumatori.

Capillare diffusione della tecnologia, incremento dei flussi turistici, aumento della popolazione urbana e internazionalizzazione degli stili di vita, mettono in discussione i modelli tradizionali, facendo emergere nuove dinamiche, in costante evoluzione.

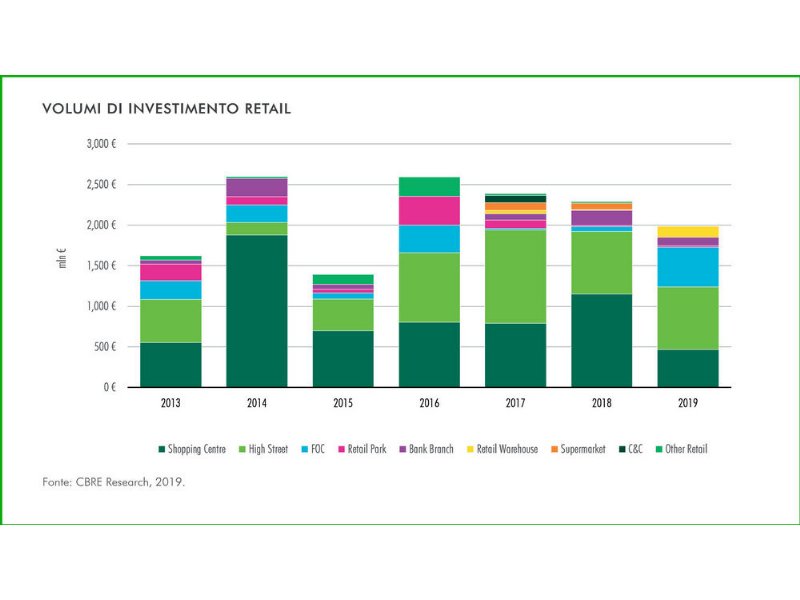

Così, secondo l’’Outlook sul mercato retail in Italia nel 2019’, realizzato da Cbre, l’anno si è chiuso con una decrescita dei volumi, dovuta a una maggiore cautela da parte degli investitori.

L’incessante diffusione del commercio elettronico è, in questo momento, il fattore più destabilizzante. Tuttavia, a uno sguardo più attento, sono diversi gli elementi che giocano in positivo verso il negozio fisico, anche in questa fase di rottura con il passato. In primo luogo, i consumi continuano ad aumentare in tutte le principali economie avanzate e, nonostante il commercio on-line rappresenti una fetta sempre più ampia delle vendite al dettaglio, la distribuzione classica non è stata interessata da un andamento recessivo.

In secondo luogo, il negozio on-line non ha ancora sostituito quello reale nel suo compito di promozione delle marche, di incoraggiamento all’acquisto e di offerta di un’esperienza più ampia del semplice scambio di beni e servizi.

Inoltre, stanno emergendo alcuni dubbi circa la futura sostenibilità dei sistemi improntati su consegna e resi gratuiti, rendendo preferibile, per alcuni operatori, il ricorso ad altre formule, che riportino al centro dell’attenzione lo spazio fisico, indipendentemente dal fatto che la transazione si sia svolta on-line o off-line.

L’e-commerce, però, non è il solo elemento di discontinuità con il passato. Le gallerie commerciali, per esempio, stanno attraversando una fase di rinnovamento, indirizzata a migliorare la qualità dell’esperienza di acquisto. Con l’attenuarsi del ruolo trainante delle ancore alimentari, nel generare una quota consistente di traffico, si sono resi necessari nuovi approcci per mantenere alta l’attrattiva degli shopping center.

La ricerca di un mix merceologico originale, ritagliato sulle esigenze del proprio target, diventa determinante nel condizionare la frequenza delle visite e degli acquisti, guidando anche il riposizionamento e la differenziazione rispetto all’offerta già presente nei relativi bacini di utenza.

Anche la qualità del tempo, trascorso dai clienti nei mall, assume una dimensione sempre più rilevante, stimolando un generale ampliamento e miglioramento dell’offerta di ristorazione, divertimento e servizi.

Con 1,9 miliardi di euro di immobili transati nel 2019, il mercato immobiliare retail italiano registra una flessione del 13,2% rispetto allo scorso anno, mantenendosi comunque sostanzialmente in linea con la media registrata nell’ultimo lustro.

Gli investimenti nelle vie commerciali e nei centri storici, includendo anche le transazioni di immobili a uso misto, con componente prevalente retail, raggiungono invece 770 milioni di euro, una cifra record e superiore a quella registrata nel 2018.

Le aree fuori città - per il segmento centri commerciali, outlet e factory store - hanno subito, al contrario, un ripiegamento del 9,7%, in particolare a causa dello scarso volume di investimenti nel comparto degli shoppig center. Il taglio (-59%) è stato in parte compensato da importanti transazioni verificatesi in altre tipologie, come retail warehouse e factory outlet.

Rimangono assenti, dalla panoramica 2019, le transazioni di immobili per la Gdo, protagoniste invece della pipeline attesa per il 2020.

Dal punto di vista territoriale al centro del mercato si pongono sempre i maggiori nuclei urbani, a partire da Milano, che ospiterà i principali sviluppi dei prossimi anni. Merlata Mall (ex area Expo), Westfield (a ridosso dell’aeroporto di Linate) e Milanord2 di Cinisello Balsamo, amplieranno lo stock della città metropolitana di più di 350.000 mq di centri commerciali.

Nel centro città è invece prevista la conclusione di tre importanti iniziative di recupero/trasformazione di immobili esistenti: Garage Traversi, in zona San Babila, The Medelan di Piazza Cordusio e le Corti di Baires (ovviamente in Corso Buenos Aires), per un totale di circa 30.000 metri quadrati.

A Roma i maggiori sviluppi, destinati a concludersi nei prossimi anni, saranno l’ampliamento del retail park Da Vinci Village, vicino all’aeroporto di Fiumcino, e del centro commerciale Maximo sulla Via Laurentina, le cui inaugurazioni sono previste fra il 2020 e il 2022.

Nel resto della Penisola si assiste invece a una pipeline molto ridotta. Tra i principali progetti compaiono l’Outlet San Marino, con una prima fase di 20.000 mq in consegna nel terzo trimestre del 2020, e Caselle Open Mall di Torino, con 115.000 mq di superfici retail e apertura prevista nel 2022, oltre a Maximall Pompei di Torre Annunziata, programmato, pare, nel 2021.