Gli italiani tornano a risparmiare, in barba all'inflazione

Gli italiani tornano a risparmiare, in barba all'inflazione

- Information

di Luca Salomone

Fra le buone notizie che l’anno appena trascorso ci ha lasciato in eredità, se ne distingue una, molto rilevante.

Gli italiani, sfidando l’inflazione, sono riusciti a salvare il proprio patrimonio, tanto che il 95 per cento delle famiglie ha dichiarato di essere finanziariamente indipendente, in aumento rispetto al 93 per cento del 2022 e a conferma che l’autonomia reddituale esiste e resiste.

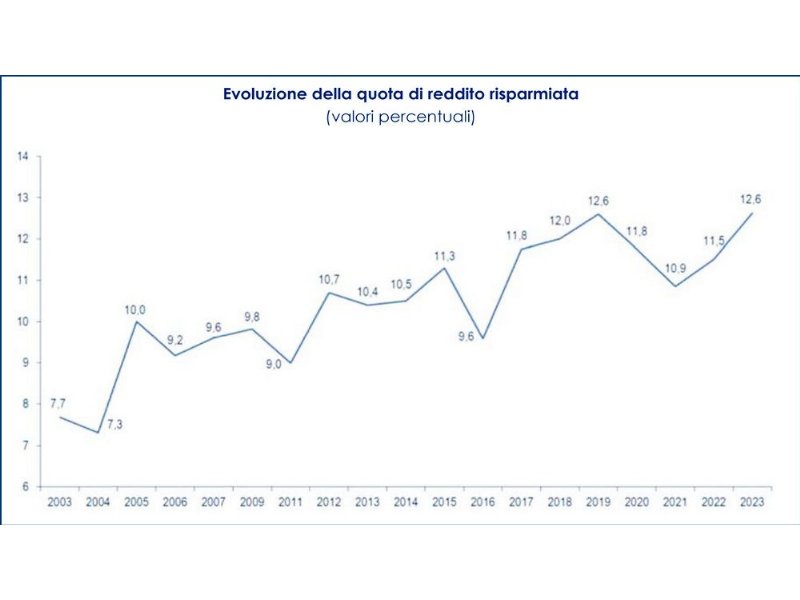

La quota dei nuclei che hanno risparmiato si porta addirittura sui valori massimi del pre-pandemia, tornando al 54,7 per cento, contro il 53,5 per cento del 2022. Sale pure la quota media di reddito accantonato (12,6 per cento contro 11,5).

A dirlo non è una fonte qualsiasi, ma l'Indagine sul risparmio e sulle scelte finanziarie degli italiani, edizione 2023, presentata il 15 dicembre e firmata da Banca Intesa Sanpaolo e Centro Einaudi, con la collaborazione di Doxa.

Pochi accantonamenti per i consumi correnti

Se si guarda all’allocazione del tesoretto si scopre che, nonostante i mutui impazziti e i tassi di interesse scatenati, la casa è sempre in cima, con il 30%, alle motivazioni che portano a salvaguardare il proprio stock finanziario. In sostanza il mattone rimane solido.

Seguono, con il 16%, il futuro e il mantenimento dei figli, mentre solo 5% dei nostri concittadini ha accantonato fondi per resistere all’aumento dei prezzi.

D’altronde, non c’è, nel Dna dei nostri connazionali, l’abitudine a indebitarsi per i consumi correnti: nel 2023 solo il 9,8 per cento del campione ha dichiarato di avere in corso un prestito rateale, mentre appena il 3,3 per cento sta rimborsando più di una rata.

Dopo auto ed elettrodomestici, la crisi è, comunque, la terza causa di sottoscrizione di un finanziamento: la quota di chi ricorre, a questo scopo, al credito è del 13,4 per cento, superiore al 9,1 del 2022.

Torniamo al risparmio: per un terzo del campione, esso è genericamente precauzionale, cioè senza un’intenzione precisa e risulta un atto di prudenza, autodifesa, buon senso.

E questo perché gli italiani non si fanno troppe illusioni. Guardando alle aspettative a 12-18 mesi, risulta che i pessimisti prevalgono sugli ottimisti, sia con riferimento alle variabili che incidono maggiormente sulla vita familiare (reddito, consumi, risparmio, imposte sulla persona), che su quelle macroeconomiche (l’economia italiana), o geopolitiche (situazione internazionale).

A causa dell’impatto inflattivo, l’affermazione/percezione che il reddito sia sufficiente, o più che sufficiente a mantenere un tenore di vita accettabile (sia al presente che al momento della pensione) si assottiglia in confronto al passato, con i giovani più preoccupati della media, i laureati più ottimisti, gli uomini più sicuri e le donne più timorose.

Obbligazioni e mattoni in testa alle preferenze

Guidati da un valido intuito, i nostri connazionali hanno avuto l'oculatezza di non vendere tutto per panico e di continuare a risparmiare.

Emerge tuttavia, in modo chiaro, l’esigenza di maggiore competenza e alfabetizzazione finanziaria, sia per i giovani, sia per gli adulti, per affrontare con consapevolezza il nuovo contesto.

Più nello specifico cosa sale e cosa scende fra gli investimenti?

Regnano le obbligazioni, che toccano il 28 per cento dei portafogli di chi le detiene e assorbono, in parte, la flessione del risparmio gestito. La Borsa, invece, resta un ‘terreno da dissodare’: vi ha operato, nel 2023, solo il 4,2 per cento del campione.

Nell’ambito degli investimenti alternativi, dominano l’oro (che interessa il 23 per cento) e i fondi etici Esg (13 per cento). E reggono benissimo, come detto, i beni immobili.

Ma, fra tanta saggezza, regna anche una certa superficialità. Malgrado una crescente sensibilità ai rischi, anche strutturali - invecchiamento della popolazione e allarmi pensionistici -, l’86 per cento degli intervistati dichiara di non avere sottoscritto un’assicurazione, per coprire le spese mediche, e il 68% non ha un’assicurazione vita.

Continuando nella rassegna delle tensioni, preoccupa il numero di famiglie in condizioni di fragilità: se insorgesse una spesa imprevista di 5 mila euro, solo il 37 per cento dei soggetti avrebbe una disponibilità immediata per farvi fronte. E forse è anche per questo che la quota di ricchezza detenuta in forma liquida ha toccato, nel 2023, il 48 per cento, in aumento dal 44 per cento nel 2022. Il tutto a dispetto del fatto che “sia un paradosso che la liquidità, in tempi di inflazione, venga percepita, ancora da molti, come un bene difensivo alla pari, per esempio, dell’oro”.

Nota metodologica: Doxa, ha realizzato, tra il 20 marzo e il 4 aprile 2023, 1.306 interviste a ‘decisori’ di un campione di famiglie bancarizzate. L’Indagine si avvale delle serie storiche di dati derivanti dal 'Rapporto sul risparmio e sui risparmiatori in Italia' realizzato – dal 1984 al 2009 – da Centro Einaudi in collaborazione con Bnl-Gruppo Bnp Paribas.