Consumi online: Niq fa il punto dei primi sei mesi

Consumi online: Niq fa il punto dei primi sei mesi

- Information

di Luca Salomone

L'e-commerce rialza la testa, in Europa, ma anche in qualche nazione del resto del mondo: lo dicono NielsenIQ e Foxintelligence in una ricerca che ha analizzato il trend dell’online nei primi sei mesi del 2024.

Il focus principale è su nove economie, tutte avanzate: Italia, Francia, Germania, Spagna, Regno Unito, Irlanda, Austria, Paesi Bassi e Belgio.

L'avanzata del grocery online

Su scala globale, intanto, il commercio elettronico ha archiviato l’effetto rimbalzo del periodo Covid, quando le vendite erano esplose, generando una contrazione negli anni successivi. La risalita riguarda sia al numero di clienti online, sia la loro fedeltà.

Volgendo lo sguardo ai tre macro mercati – europeo, americano e asiatico – si nota che, nel Vecchio continente e da gennaio a giugno, si è registrato un +1% di utenti e un +4% della frequenza di acquisto.

Sono dati che superano quelli dell’ambito Usa, dove la crescita dei ‘visitatori’ è pari allo zero, mentre gli scontrini medi guadagnano due punti.

A livello globale eccelle solo l’India, che, con un’impennata degli acquisti del 13% batte tutti, nonostante il numero di compratori online sia aumentato, sempre nei sei mesi, di uno stiracchiato 1 per cento.

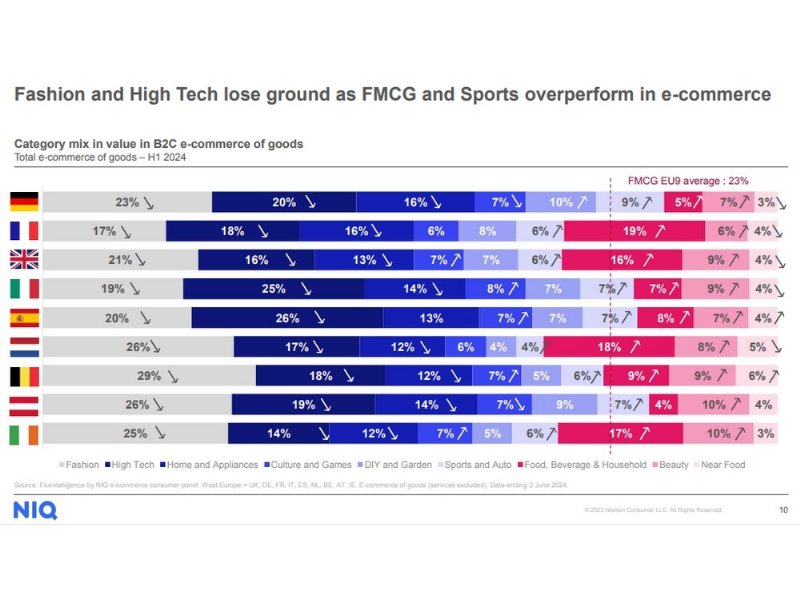

Categorie merceologiche: concentrando l’analisi su Italia, Francia, Germania, Spagna e Regno Unito, emerge che il 67% dei consumatori online ha comprato prodotti di moda e accessori, una quota grande, ma in lieve riduzione (-1,4% rispetto a gennaio-giugno 2023) data una frequenza di acquisto contenuta in 5 scontrini, che tuttavia non sono proprio pochi.

Al secondo posto, con il 56% di penetrazione, in crescita del 2,2 sul corrispondente, la categoria igiene e bellezza, che mette a segno, 4,3 scontrini (+0,9%). Chiude il podio la tecnologia, con un livello di diffusione del 55% (-0,6%) e una frequenza di 3,8 (-2,8 su gennaio-giugno 2023).

Degna di nota la performance del largo consumo e dei servizi collegati. L’alimentare e dintorni registra una crescita online del 2,1%, arrivando a una penetrazione (e-commerce+quick commerce) del 54% per 5,6 scontrini emessi (+1,6 il tendenziale).

Si risvegliano le piattaforme di delivery, che, grazie a un +0,9%, salgono a una diffusione del 41%, con un aumento degli ordini dell’8,6% (+1,3% in confronto al primo semestre 2023).

Paesi e generazioni a confronto

Concentrando l’attenzione sull’Italia si osservano differenze in rapporto agli altri mercati: nei primi sei mesi del 2024 perdono terreno due capisaldi come il fashion online e la tecnologia. Diversamente, il grocery (alimentare e non) da noi guadagna un 7% di penetrazione, tutto sommato in modo coerente con gli altri Paesi, che staccano la Penisola per risultato finale. Francia e Inghilterra, per esempio, hanno un tasso di frequenza eccezionale, rispettivamente di 19 e 16 atti di acquisto.

Scomponendo la spesa per nazione, si dimostra vincente l’area tedesca con 1.125 euro pro capite nel semestre, seguita dalla Gran Bretagna con un equivalente di 997 euro.

Agli inglesi si riconosce il primato per numero di scontrini, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia).

Al terzo posto, per budget, la Francia con 951 euro, mentre l’Italia si attesta sui 583 euro a persona con una media di 12 acquisti in sei mesi.

Fra le generazioni sono i millennial (anni 1980-1994) a spendere di più con 1.091 euro (gennaio-giugno 2024), anche se il numero di ordini maggiore appartiene alla generazione X (1960-1979) con una frequenza di 20,7 (20,2 i millennial) e un ammontare di 993 euro per individuo.

I baby boomer (qui, diversamente dal solito, vengono intesi coloro che sono nati entro il 1959) si attestano invece in terza posizione, con 768 euro investiti online, per 18,3 ordini.

In fondo alla classifica la Gen Z (dal 1995), con 594 euro per una frequenza di acquisto di 10,9, il che dipende forse anche dalla scarsa, o nulla dotazione di redditi propri.

Ricordiamo però che, a livello demografico, questa generazione è la più numerosa e rappresenta il 25% della popolazione mondiale, ovvero 2 miliardi di soggetti, con acquisti online complessivi di 9.800 miliardi di dollari, pari al 17,1% del gran totale planetario (57.600 miliardi di Usd).

Non solo: gli acquisti della Gen Z nel 2030 saliranno fino a 12.600 miliardi di dollari, raggiungendo una quota globale del 18,7% in contrapposizione al 17,1% dei baby boomer.

Infine, il ‘compra ora paga dopo’: se questo plus dà una spallata all’online, in Italia ha un’incidenza ancora piccola, che riguarda il 3% degli acquisti, dato comunque in risalita di un punto sul 2021. L’unico caso eccezionale è la Germania, dove il 12% dei pagamenti è posticipato. Infine, la Spagna: qui il Bnpl non decolla ed è fermo all’1 per cento.