Gli investitori stranieri mancano all'appello

Gli investitori stranieri mancano all'appello

- Information

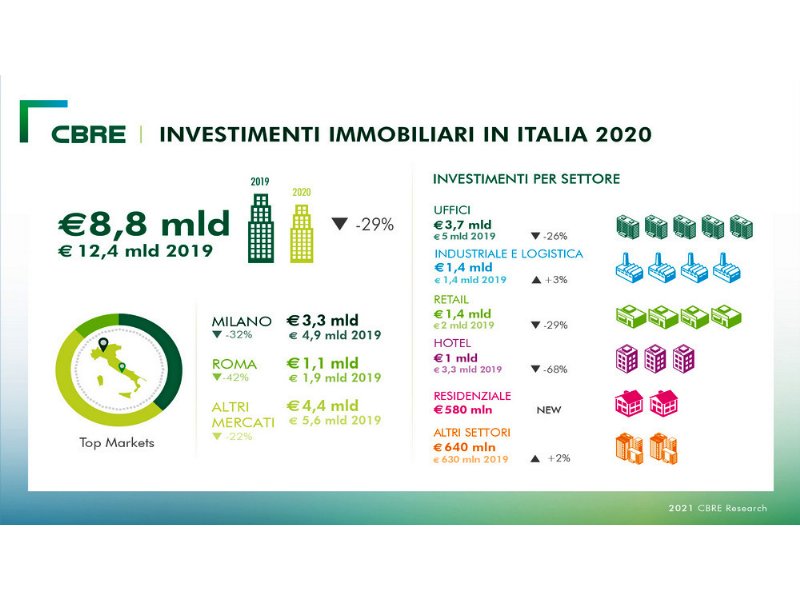

Secondo Cbre il volume degli investimenti nel commercial real estate in Italia si chiude a 8,8 miliardi di euro nel 2020, in calo del 29% rispetto al 2019, anno record in assoluto con oltre 12 miliardi, ma in linea rispetto al 2018, quando l’incertezza politica e l’aumento dello spread avevano, paradossalmente, sortito un risultato quasi identico a quello della pandemia.

/p>

Alla base del bilancio 2020 ci sono motivi palesi, aggravati dal protrarsi del lavoro a distanza. In linea generale l’interesse degli investitori si è concentrato, ovviamente, su prodotti core inseriti in contesti prestigiosi.

Più in dettaglio a mancare all’appello sono stati gli operatori immobiliari stranieri che, in termini di quota, si sono fermati al 58% rispetto a una media del 69% degli ultimi 5 anni.

“Questo dato – osserva Cbre - non segnala un minore interesse verso l’Italia, ma un atteggiamento prudenziale e cautelativo, dovuto alla situazione di incertezza causata dalla pandemia. Sono rimaste per lo più invariate, invece, le abitudini degli investitori nazionali, che hanno manifestato maggiore fiducia nel mercato locale a dispetto delle circostanze, superando leggermente il dato del 2019 e portando a compimento importanti operazioni, come l’acquisto del Palazzo delle Poste, lo storico asset di Milano Piazza Cordusio, da parte di un club deal di investitori, coordinato da Mediobanca”.

Il settore retail, in particolare, ha fatto registrare 1,4 miliardi, in calo del 29% sul 2019, con una fortissima incidenza della componente domestica.

Durante l’anno non si sono registrate transazioni significative legate ai centri commerciali. A guidare il mercato sono state, invece, le operazioni riconducibili alla Gdo e quelle dovute al top del top, ossia alla fascia alta delle principali vie commerciali (con un totale di 345 milioni).

“Qualunque previsione sul 2021 – conclude Cbre - è certamente prematura: diversi saranno i fattori da tenere sotto controllo, primo tra tutti un possibile ritorno a una quasi normalità grazie alla campagna vaccinale. È plausibile pensare che il primo semestre possa essere complicato e che questo avrà un impatto sui volumi totali di fine anno. Ciò che è certo è che gli operatori mantengono un cauto ottimismo e confermano la stabilità delle proprie intenzioni di investimento, con una preferenza per le asset class logistica e residenziale, e si dicono positivi in merito alle condizioni generali del credito nei prossimi mesi”.