Consumi in caduta libera nei primi 5 mesi

Consumi in caduta libera nei primi 5 mesi

- Information

La pandemia ha colpito duramente il commercio, che aveva già un trend in calo nei mesi prima del lockdown.

Dall’analisi dell’Osservatorio continuativo Confimprese-EY sui consumi e sul mercato emerge che il periodo luglio-dicembre 2019 chiudeva l’anno a - 4,4%, influenzato da un mese di novembre molto deludente (-10%). Dopo una partenza problematica, anche se meno difficile, con un -0,6% a gennaio e un -3,4% a febbraio, si è avuto un crollo con l’inizio del confinamento: -78 a marzo, -90 in aprile e -57% a maggio.

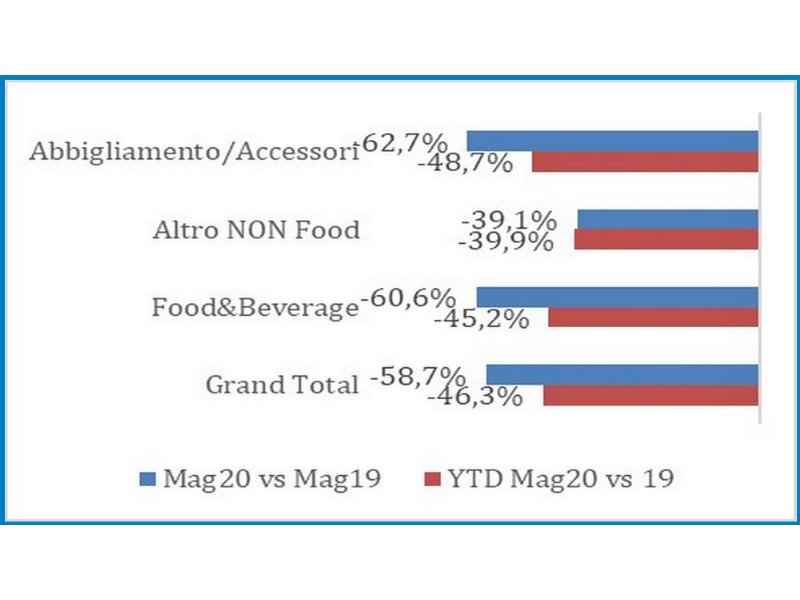

Analizzando, nel solo canale fisico, il totale dei primi 5 mesi del 2020, si evidenzia una flessione del 46% sul corrispondente. L’abbigliamento è il settore che ha sofferto di più, con una perdita del 49%, seguito dalla ristorazione (-45%) e dall’aggregato degli altri prodotti non food -40%, che mostra andamenti leggermente smorzati dall’apertura anticipata di alcune tipologie commerciali.

L’e-commerce ha registrato un incremento del 136% a maggio e del 110% nei primi 5 mesi dell’anno, con un +171% nel bimestre aprile-maggio.

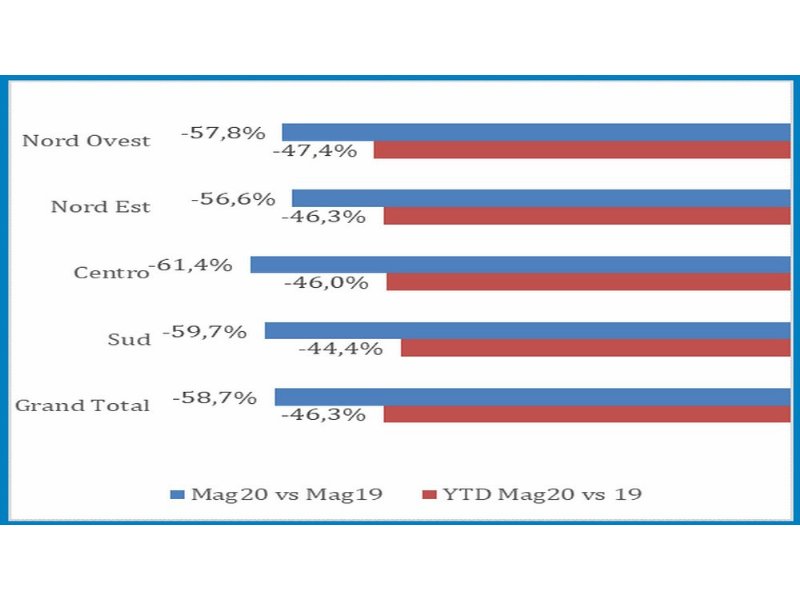

I trend per grandi aree geografiche si mostrano simili, con il Nord-Ovest in flessione del 47%, il Nord-est e Centro del 46% e il Sud del 44.

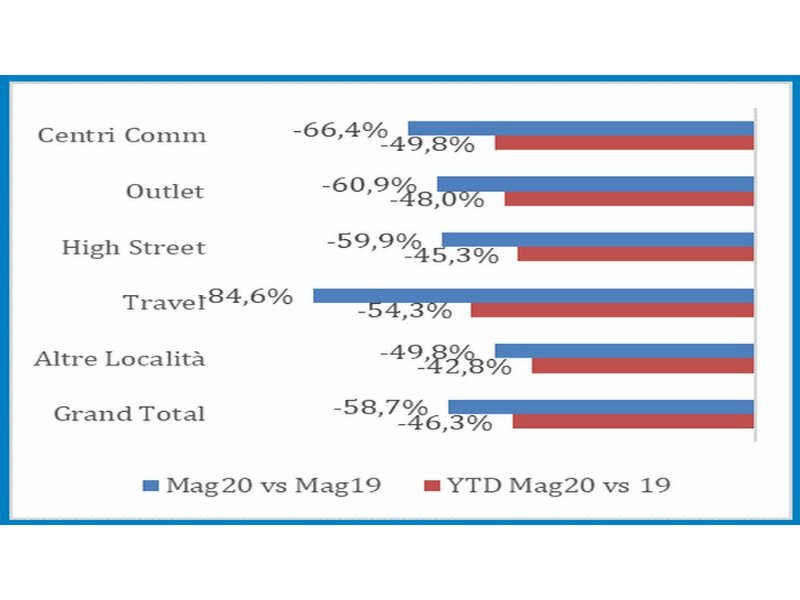

Per i canali di vendita il risultato peggiore arriva dal travel retail, in calo del 54%, seguito dai centri commerciali con -50, dagli outlet con -48, mentre le high street e i centri città mostrano una flessione di 45 punti.

«I centri commerciali e gli outlet hanno sofferto di più rispetto ai punti vendita cittadini, in quanto hanno subito la totale chiusura delle attività. Tuttavia, osserviamo un ritorno all’acquisto nelle ultime settimane - commenta Paolo Lobetti Bodoni, business consulting leader Italy di Ernst & Young -. Il commercio, nelle principali vie dei centri città, ha evidenziato un calo maggiore rispetto ai negozi posizionati in periferia, o nei nuclei urbani più piccoli. Ciò è dovuto alla mancanza degli stranieri e del flusso dei lavoratori, complice la diffusione dello smart-working».

I trend per canale di vendita, tutti fortemente negativi, sono coerenti con l’evoluzione delle disposizioni governative e con l’atteggiamento dei consumatori, molto prudenti nel riprendere le abitudini pre-lockdown, anche dal punto di vista del lavoro, che al momento incoraggia ancora le prestazioni da remoto (30% degli occupati).

«Dalle prime risultanze post lockdown – osserva Mario Maiocchi, consigliere delegato di Confimprese – si evidenziano significativi mutamenti nei modelli di consumo che, in alcuni casi, permangono anche dopo la fine delle limitazioni normative. Mi riferisco in particolare all’accelerata propensione verso i canali digitali, che impone forti riflessioni da parte degli operatori per affrontare finalmente, con la dovuta attenzione e urgenza, la trasformazione digitale e l’omnicanalità. Da rilevare, inoltre, una rinnovata attenzione allo shopping di prossimità e un’inversione di tendenza a favore dei giorni infrasettimanali, rispetto ai fine settimana. Tutti fenomeni in continua evoluzione, da osservare attentamente e con la debita capacità di adeguamento delle politiche commerciali».

Su base geografica i dati dei primi 5 mesi 2020, confrontati con lo stesso periodo del 2019, mostrano, come detto, variazioni omogenee. Nella graduatoria il posto peggiore è quello della Toscana, che registra un ripiegamento del 48,8%. In seconda posizione la Lombardia, in flessione del 48,3 per cento.

Segue il Veneto, con un decremento del 47,6 per cento. Non stupisce che la città più colpita sia Venezia, con un crollo del 52%, seguita dalle altre mete turistiche della regione come Verona (-46%), Padova (-45,5%), Treviso (-44%) e Vicenza (-43,8%). Flette, con gli stessi numeri del Veneto, la Sardegna, -47,6.

Liguria, Lazio, Emilia-Romagna mostrano andamenti simili, con un trend negativo del 46,6 per cento. Risultati negativi anche per il Piemonte fermo a -45,8.

Nel Nord-Est il Friuli-Venezia Giulia e il Trentino-Alto Adige rivelano andamenti altrettanto problematici: -43,8% e -43 per cento.

Uno sguardo alle regioni del Centro-sud evidenzia un peggioramento rispetto ai dati diffusi, in maggio, dall’Osservatorio, peggioramento dovuto in parte alla difficoltà di ripresa delle attività commerciali e a un diverso atteggiamento del consumatore, orientato, in questa fase, a spendere solo per i beni di prima necessità.