Osservatorio Immagino: la spesa che non ti aspetti

Osservatorio Immagino: la spesa che non ti aspetti

- Information

di Luca Salomone

GS1 Italy ha pubblicato la nuova edizione, 2023-1, del proprio Osservatorio Immagino, dedicando il dossier di approfondimento a quello che, visti i tempi, è l'argomento per antonomasia, quello della convenienza.

/p>

«Con questo completiamo l’analisi iniziata nella prima parte del 2022, quando il tema della crisi dei consumi si stava profilando all’orizzonte – ricorda Marco Cuppini, research and communication director di GS1 Italy -. Grazie all’ampiezza del paniere rilevato e al dettaglio sui singoli claim, Immagino riesce a fornire un’analisi molto completa e strutturata, capace di raccontare il fenomeno convenienza in tutte le sue sfaccettature e le sue ripercussioni sul mondo del largo consumo in Italia».

Sofferenze mainstream

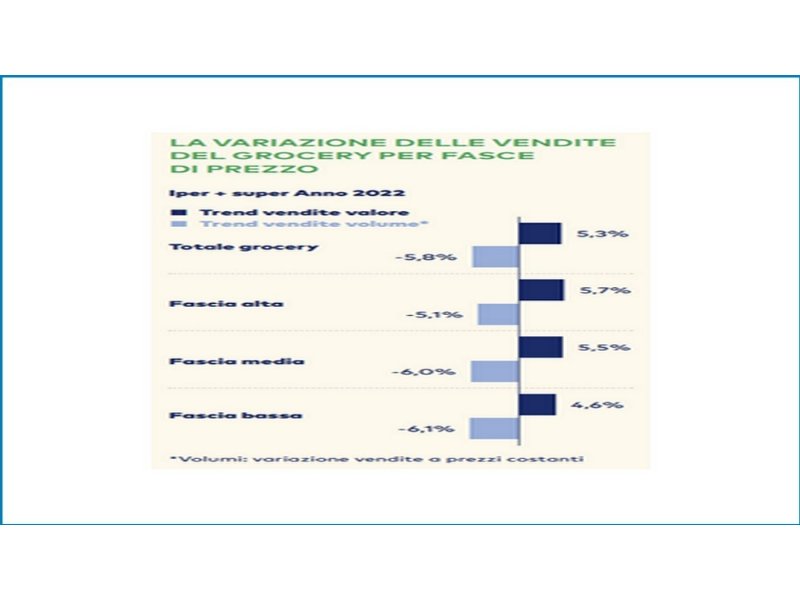

Dalla comunicazione veicolata in etichetta si scopre, intanto, che la fascia alta regge meglio al nuovo approccio – più oculato - alla spesa, così come i generi alimentari con alcune caratteristiche salutistiche.

A soffrire di più è, stranamente, la parte bassa del mercato, più o meno il mainstream, che mostra i maggiori cali nei volumi e la minore crescita a valore.

Più in dettaglio: gli articoli premium, quelli che hanno uno stacco del +31% sul prezzo medio a scaffale e rappresentano il 30,3% delle vendite a valore del largo consumo, hanno visto, anch'essi, flettere le vendite in volume, ma in modo meno marcato (-5,1%) contro il -5,8% messo a segno dai beni di consumo in generale.

Gli articoli che, invece, costano il 15% in meno (sempre rispetto al totale mercato) e che costituiscono il 26,2% del giro d’affari del grocery, incassano un -6,1% in quantità.

La fascia media (86-130% di indice di prezzo, quota a valore del 43,5% sul mondo grocery) che, solitamente, è quella più compressa dalle crisi ha perso un po’ meno – il 6 per cento dei volumi – e aumentato il valore del 5,5%, compensando, in linea di massima, l’urto inflattivo.

Gli italiani, e questa non è una novità, hanno cercato di affrontare la congiuntura avversa con spese più frequenti, abbassando però lo scontrino medio e sforzandosi di ridurre gli sprechi, nonché gli acquisti reputati meno utili e più impulsivi.

Grandi formati molto depressi

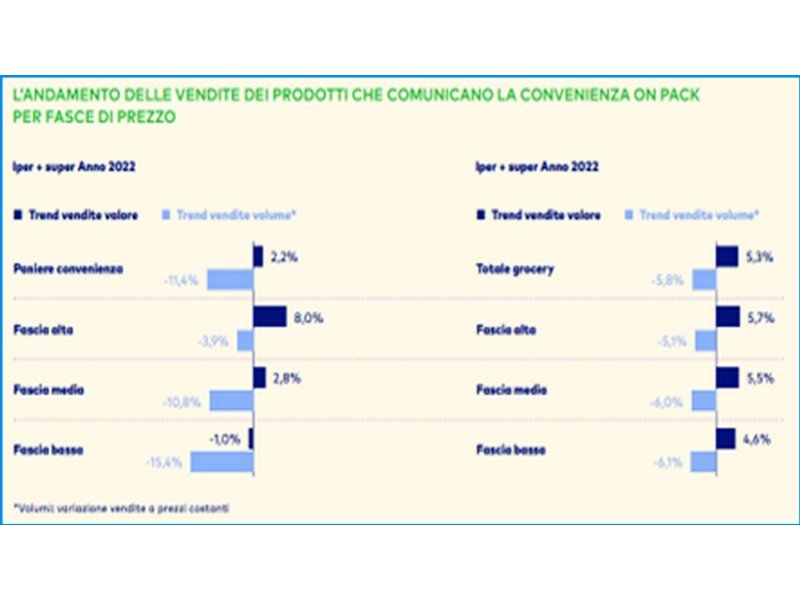

Un approccio – e ciò è molto interessante - che ha colpito i formati convenienza (multipack, confezioni famiglia ecc.), diffusi soprattutto nei discount, perché, pur avendo un migliore prezzo al kg o al litro, essi hanno comunque una battuta di cassa più elevata. Ne hanno sofferto specialmente il cura casa, il cura persona e il fresco, dove le grandi confezioni hanno un peso maggiore.

E se si incrociano i dati dei formati maggiori con quelli dei prezzi medi per unità di prodotto si scopre, ancora una volta, che la vera sconfitta è nella fascia bassa (-15,4%), seguita da quella media (-10,8%), il che dimostra – tanto tristemente quanto ovviamente - che la parte più debole della popolazione non ha avuto altra scelta che comprare di meno.

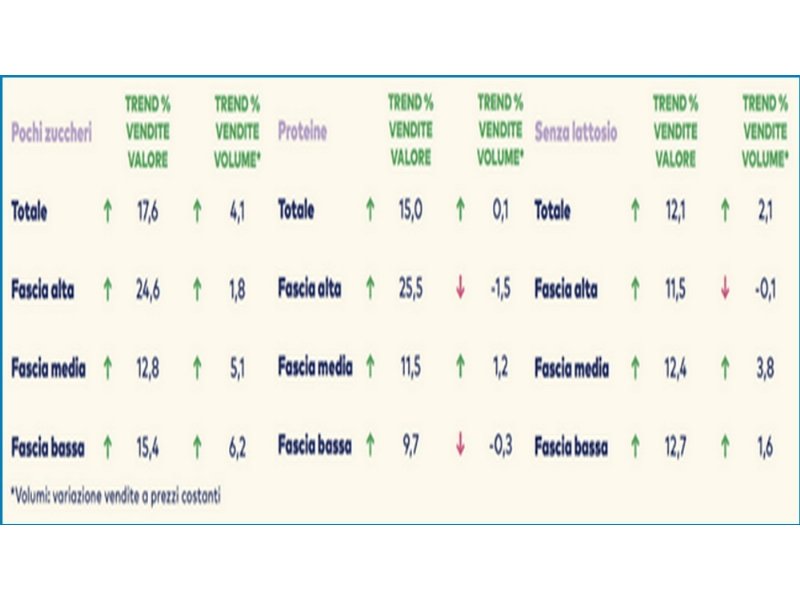

L’Osservatorio Immagino rileva poi che alcune tendenze di fondo della spesa moderna sono, tutto sommato, molto resistenti, a prescindere dal calo del potere di acquisto. Svetta, fra tutti, l’inossidabile salutismo, ma solo per alcuni claim in etichetta.

Limitandosi ai mondi free from, rich-in e intolleranze, hanno aumentato le vendite - sia a valore, sia a volume - principalmente tre diciture: “pochi zuccheri” (+17,6% a valore, +4,1% a volume), “proteine” (+15% a valore, +0,1% a volume) e “senza lattosio” (+12,1% a valore, +2,1% a volume).

Italianità sottotono

Italia in etichetta: anche qui le cose vanno male e tutti i nove claim, fra bollini e indicazioni geografiche europee rilevati dall’Osservatorio, hanno subìto una riduzione dei volumi a fronte dell’aumento dei prezzi.

Il claim che ha retto meglio è “filiera”, con un ripiegamento modesto delle quantità acquistate (-0,7%), nonostante un significativo aumento di prezzo (+12,1%). È un’escalation che si contrappone allo sboom del biologico, il quale arretra sia a valore, sia a volume (rispettivamente -2,3% e -9,4%).

Altra scoperta molto interessante: la convenienza, strillata in etichetta, non decolla. Il 5% delle quasi 133 mila referenze di largo consumo rilevate dall’Osservatorio segnala, infatti, almeno un’indicazione che ne sottolinea i vantaggi in termini di risparmio o, comunque, di rapporto qualità/prezzo. Si tratta di 6.696 prodotti che, nel 2022, hanno generato il 6,7% del giro d’affari complessivo realizzato dal grocery in supermercati e ipermercati. Rispetto all’anno precedente, entrambi gli indicatori di penetrazione sono rimasti relativamente stabili, mentre il giro d’affari è salito del 2,3%, ma i volumi sono diminuiti di 11,4 punti.

Vai alla tredicesima edizione dell'Osservatorio Immagino