Largo consumo confezionato: la crescita 2018 è drogata dai prezzi

Largo consumo confezionato: la crescita 2018 è drogata dai prezzi

- Information

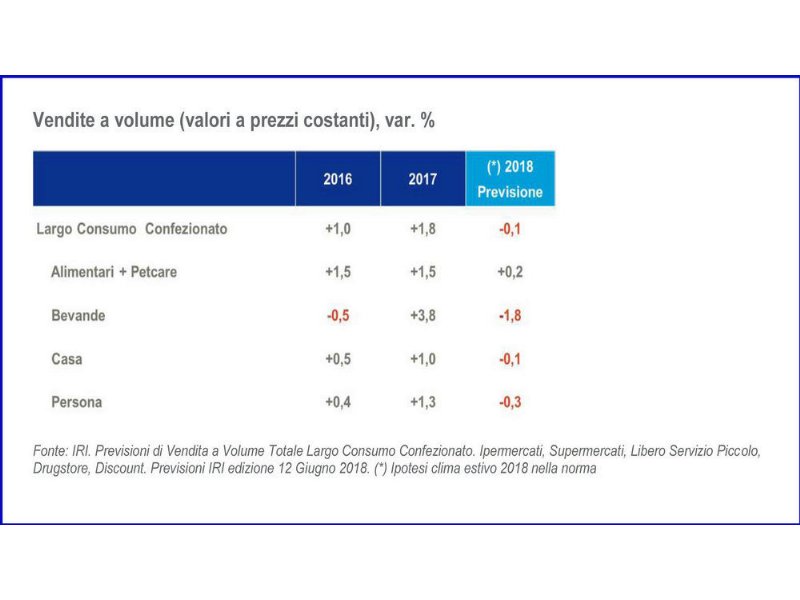

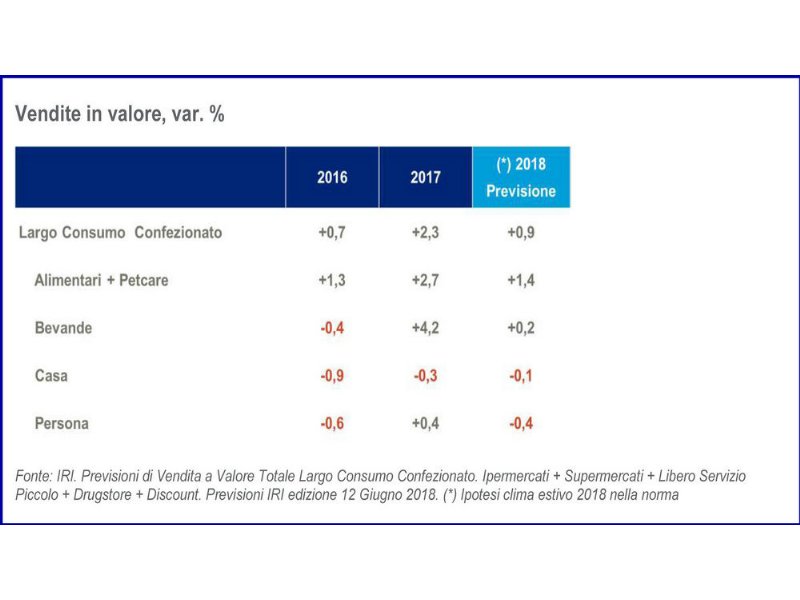

Volumi piatti e ricavi sostenuti dalla crescita dei prezzi: lo prevede Iri per la chiusura 2018.

Lo scenario del largo consumo confezionato vira, infatti, in modo brusco, dopo gli ottimi risultati del 2017.

Diversi sono gli elementi che influenzano il calo delle vendite, a cominciare dai risultati poco brillanti segnati nei primi mesi di quest’anno. L’appiattimento degli acquisti nella prima parte del 2018 si è verificato in presenza del deciso rafforzamento dei prezzi alimentari, che rappresentano oggi la principale componente di freno alla corsa dei volumi.

A questo si sono aggiunti i fattori esterni, come l’evoluzione climatica, che, nel 2018, è ancora una volta cruciale per il rallentamento dei volumi, soprattutto nei mercati stagionali, dopo la spinta dell’anno passato.

Nel corso del 2017 la stagione favorevole (clima rigido in inverno, estate anticipata e, successivamente, molto calda) aveva stimolato un sensibile rialzo di alcune categorie food, oltre che dei prodotti per la cura della persona e delle bevande.

L’ipotesi di lavoro utilizzata nell’elaborazione delle previsioni – al 12 giugno - per il 2018 è invece quella di un anno nella norma meteorologica, fattore che comporterebbe un rimbalzo negativo, sul dato del 2017, di alcuni decimi di punto.

Ultimo, ma non meno importante, il periodo incerto post-elettorale, che ha inciso negativamente sui mercati finanziari, deteriorando le aspettative sui risparmi e influenzando in ultima analisi anche la domanda di beni di largo consumo.

Le previsioni dei volumi per l’anno in corso, basate sull’ipotesi di continuità della situazione attuale, sono, come detto, di un andamento piatto.

L’atteso trend positivo della spesa è dovuto solo all’incremento dei prezzi, un rincaro che sarà finanziato, in parte, dalle spese del consumatore.

Tutto ciò ammesso che non scatti l’aumento dell’Iva – dal 22 al 24% da gennaio 2019 - visto che, allo stato attuale, come osserva Unimpresa, il Governo non ha ancora le coperture necessarie per scongiurarlo.

In relazione ai fattori di filiera, per il confezionato si pronostica anche un ripiegamento della pressione promozionale, con un marginale recupero in termini di efficienza, e una ricomposizione delle fonti di acquisto a favore dei discount, che sono in ripresa dopo la stagnazione del 2017.

Lo sviluppo degli stili di consumo e i trend salutistici continueranno a influenzare la domanda e l’offerta, ma in misura minore rispetto al biennio scorso, perché molti trend setter sono saturati, o in rallentamento.