Ismea: al discount l'inflazione pesa di più

Ismea: al discount l'inflazione pesa di più

- Information

di Luca Salomone

Continua ad avanzare il caro spesa, con un +9,2%, sul corrispondente, nei primi nove mesi dell'anno, un dato che va a sommarsi al +7% del 2022.

A sottolinearlo è il nuovo Rapporto sugli acquisti domestici’ di Ismea, elaborato sulla base dei dati, aggiornati a settembre, dell'osservatorio condotto insieme a NielsenIQ.

“E questo – si legge - in attesa che l'effetto congiunto tra la frenata dell'inflazione (+1,7% a ottobre da 5,3% di settembre) e le politiche di calmiere, messe in atto dal Governo, possa esplicare i suoi effetti”.

Categorie in tensione

Parliamo, osserva più in dettaglio l’istituto, di un aggravio, per le famiglie italiane, di oltre sette miliardi da gennaio a settembre 2023, con una riduzione dei volumi che ha interessato quasi tutte le categorie. Se si considera anche il 2022, il maggiore esborso dei consumatori è stimato in una voragine che supera i 13 miliardi di euro.

Tornando ai dati dei primi nove mesi dell'anno, a guidare gli aumenti troviamo l'olio extra vergine di oliva con un +30%, le uova (+17), il latte e derivati (+14,8), i derivati dei cereali (+13,9). Importanti anche le variazioni di ortaggi freschi e trasformati (+9,4%) e carni (+7,6). Meno significativa, invece, la progressione delle bevande (+5,7), condizionata dal limitato incremento di prezzo dei vini.

Nel frattempo, i prodotti a marca del distributore hanno confermato la parabola ascendente, amplificando la loro penetrazione e superando, secondo NielsenIQ, il 30% del largo consumo confezionato.

Se si considerano le tipologie di famiglie consumatrici, si nota che sono quelle con figli piccoli e adolescenti a incontrare le maggiori problematiche economiche e a dover introdurre strategie di risparmio volte a contenere gli aggravi. Strategie riuscite, visto che, per questo gruppo, l’onere aggiuntivo si limita al 2,6%, ma con pesanti rinunce che, in volume, totalizzano un -8,4 per cento.

Di contro i nuclei più maturi (over 55, single o in coppia), incrementano i quantitativi in un intervallo compreso fra l’1 e il 3,7 per cento, con un appesantimento dello scontrino fra il 12 e il 14 per cento.

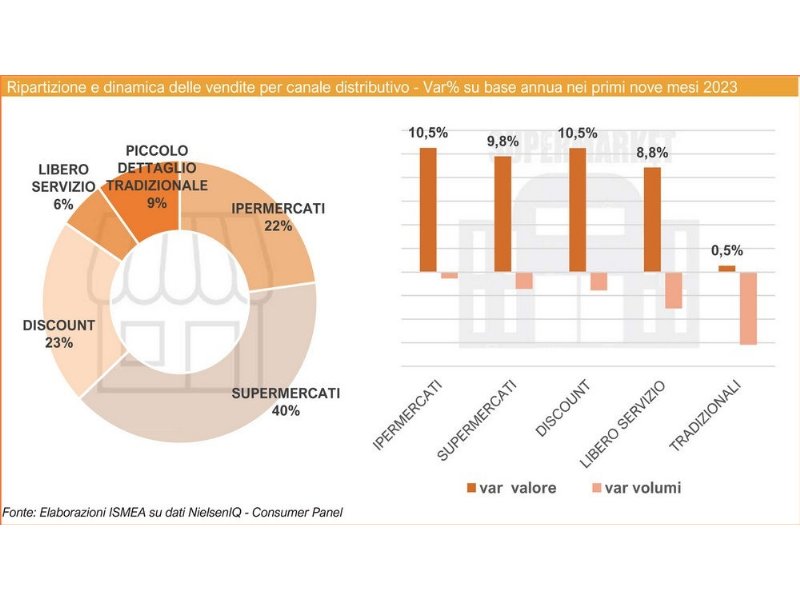

Gli ipermercati si riprendono

Fra i canali distributivi il supermercato resta predominante con il 40% di quota e un fatturato in crescita del 9,8% su base annua.

Buone notizie anche per gli ipermercati, che presentano andamenti in netta ripresa rispetto allo scorso anno, con una salita dei ricavi pari al 10,5 per cento. Le vendite negli iper (23% lo share in valore) perdono solo lo 0,5% dei volumi.

Il discount, con una quota, sempre in valore, del 22% e un’impennata del giro d’affari del 10,5%, è il canale dove si registra il più importante aumento dei prezzi medi (uno speculare +10,5%), contro un assottigliamento dei quantitativi di domanda (-1,6%), a conferma del fatto che questa tipologia è segnata dalla dinamica inflattiva più alta.

Il “piccolo dettaglio tradizionale”, infine, continua a perdere attrattiva e, sebbene i fatturati sembrino mantenersi costanti (+0,5%), il sell-out in quantità esprime la flessione più marcata: -6,2 per cento.

I canali digitali, pur conservando, in valore, un peso del 3% nella ripartizione dell’offerta distributiva, segnano una battuta d’arresto piuttosto evidente, con un ripiegamento degli acquisti (in valore) del 3,9%, cifra che sottolinea il protrarsi del ridimensionamento del commercio elettronico di prodotti grocery, dopo il boom del 2020. In particolare, si registra, negli ultimi dodici mesi, una diminuzione degli utenti del 6 per cento.

In una prospettiva geografica gli incrementi dello scontrino coinvolgono in maniera piuttosto omogenea le 4 macroaree, con un’intensità leggermente superiore al Sud dove si spende il 9,6% in più rispetto allo scorso anno contro l’8,3% del Nord Ovest.