Il nuovo profilo distributivo nei dati Ismea-Nielsen

Il nuovo profilo distributivo nei dati Ismea-Nielsen

- Information

Moltissimi i dati e le riflessioni su un anno di Covid contenuti nelle 50 pagine del nuovo rapporto condotto da Ismea sulla domanda e offerta di prodotti alimentari durante l’emergenza sanitaria, pubblicato il 26 febbraio 2021, dopo le precedenti analisi rilasciate a fine marzo, fine aprile e metà giugno.

/p>

Fra gli argomenti c’è uno spaccato – per molti aspetti inedito e profondo – sulle nuove scelte distributive dei consumatori, come emergono dai dati raccolti in collaborazione con Nielsen.

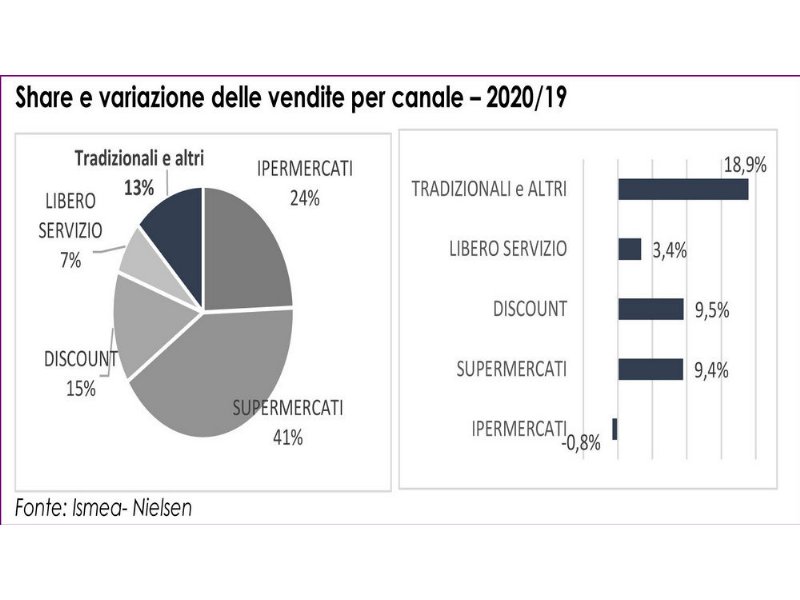

“In relazione ai canali di vendita – si legge -, i supermercati restano, a consuntivo annuo, la principale fonte di approvvigionamento (catturando il 41% dei volumi totali) con un incremento delle vendite di oltre il 9,4 per cento”. Tuttavia, il calo forzato dei consumi nei bar e ristoranti e l’impossibilità di percorrere lunghe distanze, hanno dimostrato che i negozi sono più adatti alle nuove esigenze di acquisto, ma il fatto rilevante è il consolidamento di questa tendenza.

“I piccoli esercizi di prossimità pur rappresentando ormai solo il 13% dello share, in questo 2020 hanno visto aumentare le vendite del 18,9 per cento. A tale proposito – riporta Ismea -, è interessante osservare come le scelte di acquisto abbiano delineato chiaramente un apprezzamento incrementale per i piccoli negozi di vicinato in senso stretto, senza premiare allo stesso modo le superette”.

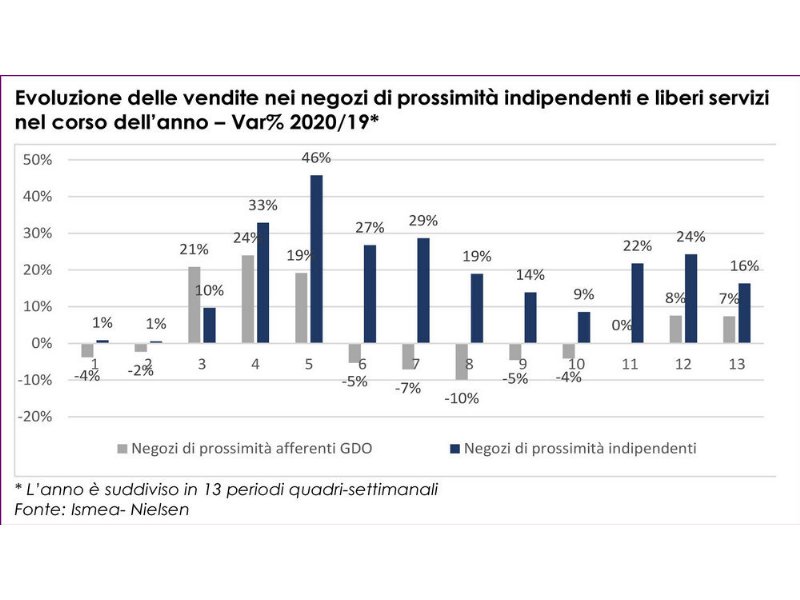

Se nei primi momenti della pandemia il normal trade e i cosiddetti liberi servizi – le piccole superfici legate al mondo della Gdo – procedevano con ritmi molto simili, a partire da maggio (prime riaperture) le superette hanno visto un declino o, per meglio dire, un rientro della domanda su livelli abituali, mentre le botteghe hanno proseguito nel processo espansivo, conservando un tasso di incremento a doppia cifra.

“I negozi di vicinato – scrive Ismea - sembrerebbero avere capitalizzato le opportunità offerte dalla pandemia, riuscendo a mantenere una parte della clientela acquisita nei periodi di maggiore difficoltà”.

In ambito Gdo a vincere sono stati i discount che, oltre alla capillarità, offrono anche la certezza dei prezzi bassi, fattore sempre più rilevante con il progressivo indebolimento del potere di acquisto. Con una quota del 15%, essi hanno incrementato le vendite del 9,5 per cento, tagliando un traguardo importante sulla redditività: il fatturato per mq, ha raggiunto, nel 2020, i 5.800 euro, quasi eguagliando i 5.860 euro dei supermercati, mentre 10 anni fa questo indicatore presentava un gap di 14 punti a vantaggio dei super.

Male, ma non tanto quanto si potrebbe pensare, per gli ipermercati che, pur essendo entrati in sofferenza, hanno registrato un segnale negativo dello 0,8%, tutto sommato modesto, considerando le notevoli limitazioni agli spostamenti e le misure, quasi ossessive, che hanno colpito e continuano a colpire i centri commerciali, riducendone l’attrattiva, un fatto che si ripercuote, è ovvio, anche sui cosiddetti negozi essenziali.

In tutto questo, evidentemente, il grande protagonista, conferma Ismea, è stato il commercio elettronico con un incremento annuo del 117% - cioè di 28 volte superiore alla performance dei canali fisici - e con un contributo alla crescita del 13% nelle categorie alimentari.

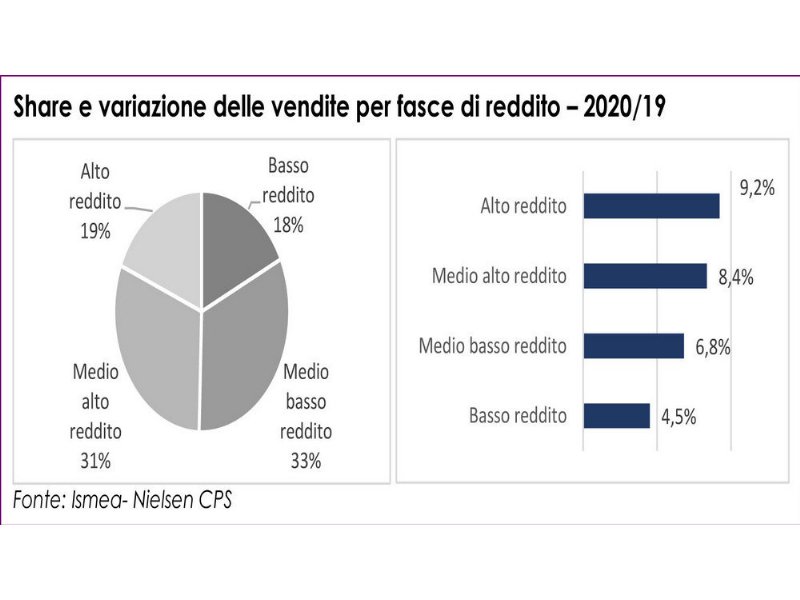

Interessanti le evoluzioni della domanda in funzione del reddito e del protrarsi della pandemia. Mentre nella prima fase dell’emergenza - da marzo a inizio maggio - sono state le famiglie a basso reddito a sostenere un incremento delle vendite nell’ordine del 15-20%, a partire da giugno questa classe sociale non ha più potuto reggere e forse non ha più nemmeno dovuto, visto che è emersa in modo chiaro la capacità del sistema – industria, distribuzione e logistica – di garantire i rifornimenti ai punti vendita. Tuttavia, il bisogno di comprare di più è rimasto, anche per le nuove necessità create dal telelavoro e dalle traversie del fuori casa.

Così nella seconda metà dell’anno sono state le famiglie appartenenti alla fascia economicamente più solida a tenere alta la spesa: “Le persone ad alto reddito, negli ultimi due mesi del 2020, hanno aumentato i propri acquisti domestici, con percentuali comprese fra il 12 e il 15 per cento”.

Nella composizione del carrello a vincere sono stati la qualità e il prezzo. Ma, mentre i consumatori economicamente più solidi hanno puntato con decisione e con anticipo sulla fascia premium, tutti gli altri hanno guardato, in maniera progressiva, al risparmio, sospinti da un ritorno in grande stile delle offerte promozionali che, nell’ultimo trimestre, hanno riguardato il 26% delle merceologie vendute, dopo esser scese, in marzo, al 17 per cento.

Deciso interesse, infine, per le private label: la domanda è salita del 9,3% e la loro quota di mercato nel largo consumo ha guadagnato più di mezzo punto, dal 27,8% del 2019 al 28,4 del 2020.