Beni di consumo molto fragili nel 2021

Beni di consumo molto fragili nel 2021

- Information

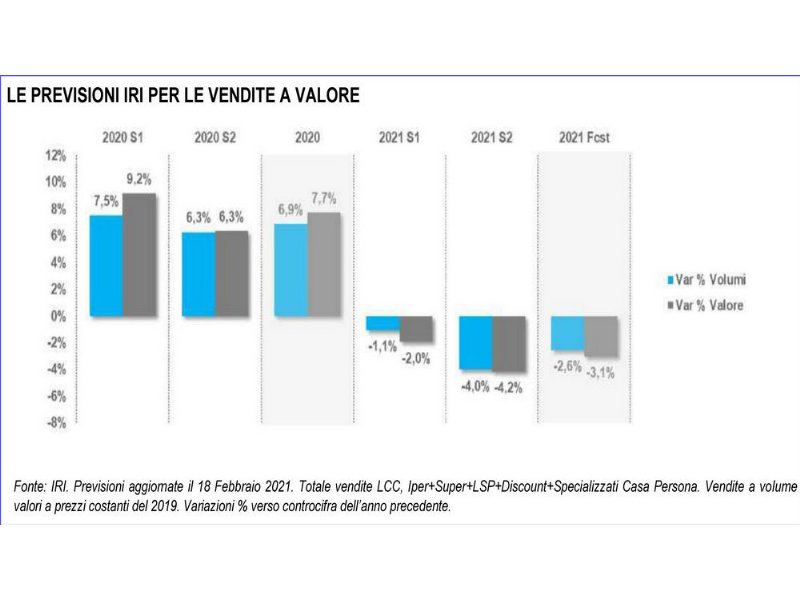

Iri ha elaborato le previsioni sull’andamento dei mercati del largo consumo confezionato per il 2021.

I fattori su cui si basa il pronostico sono vari e realisticamente drammatici: protrarsi della seconda ondata anche nel primo trimestre, lentezza nella distribuzione dei vaccini, permanenza della fase acuta dell’infezione che sta mantenendo elevata la domanda nel canale Gdo, inasprimento del disagio economico, parallela ricerca di convenienza e dunque prezzi al ribasso, incertezza sui tempi del rilancio.

“La ripresa della socialità e della mobilità sarà solo graduale – si legge - e questo condizionerà ancora le spese domestiche, che continueranno ad assorbire la quota parte dei consumi in precedenza dovuti al fuori casa. Anche la diffusione del lavoro agile, che sta diventando un fatto strutturale, contribuirà a mantenere in ambito domestico una parte della richiesta di alimentari, continuando a sostenere gli acquisti al dettaglio, soprattutto nella prima metà di quest’anno”.

La crisi del reddito e l’inasprimento della competitività orizzontale manterranno centrale la gestione del prezzo sia per quanto riguarda il posizionamento, sia per quanto concerne la leva promozionale. Per questo motivo non dovrebbe manifestarsi un fenomeno inflazionistico e i prezzi medi dovrebbero attestarsi su un calo di mezzo punto, anche grazie alla centralità di sconti e promozioni nel marketing mix della distribuzione al dettaglio.

Le previsioni indicano che le vendite a valore nella Gdo e nel canale drug, a fine, 2021 registreranno un calo del 3,1 per cento, con una flessione dei volumi del 2,6%, indicazioni dovute più che altro al crescente disagio economico delle famiglie.

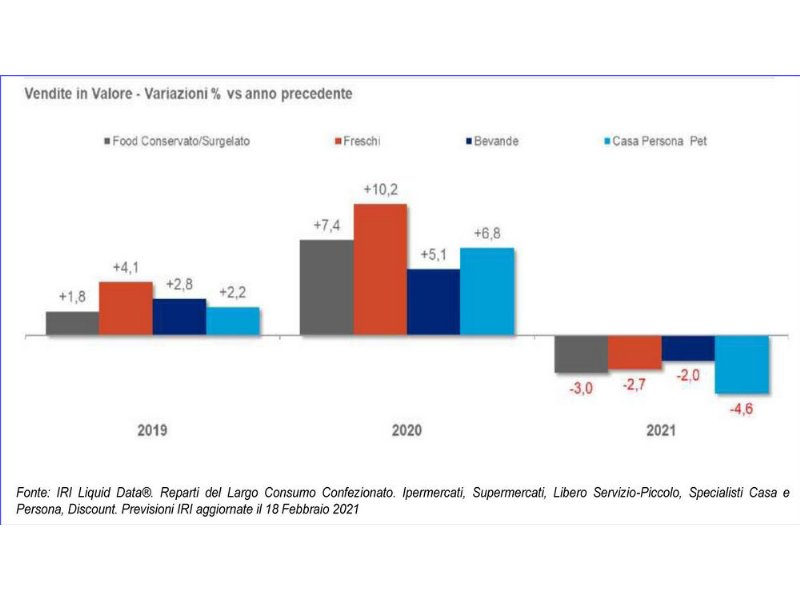

A partire da marzo la domanda di beni di consumo dovrà anche confrontarsi con i numerosi periodi di forte rialzo registrati nel 2020 durante il primo lockdown, con un effetto di rimbalzo sulle variazioni tendenziali, previsto soprattutto per l’igiene casa e persona, che ripiegheranno del 4,6 per cento. Meno impattati le bevande (-2%) e il grocery alimentare (-2,8%).

In seguito, nel secondo semestre, il pronostico è di un calo ancora maggiore, per la sospirata ripresa del canale Horeca, in coincidenza con l’auspicabile esaurirsi della pandemia e di una ritrovata normalità che ‘strapperanno’ un po’ di vendite al retail. Resterà però la parte generata dallo smart working, che si è rivelato devastante a livello economico, e comunque da un atteggiamento diffuso di cautela nella frequentazione di bar e ristoranti.

Non certo trascurabili le difficoltà di reddito delle famiglie, in presenza di una ripresa economica che sarà comunque lenta e che potrebbe manifestarsi con maggiore forza solo a partire dalla seconda metà del 2022.

Una nota finale sul commercio elettronico: rimarrà un punto di riferimento fondamentale per il consumatore anche in futuro. Le previsioni di Iri gli attribuiscono una crescita a valore del 60% a consuntivo annuo, che porterà il canale a sfiorare la quota del 3% sulle vendite totali di beni di consumo nella distribuzione fisica e online.

Le nuove norme anticovid che entrano in vigore lunedì 1° marzo, non lasciano del resto motivo di dubitare dei pronostici che, anzi, paiono persino ottimistici.

Mentre il vero e proprio Dpcm, destinato a coprire il periodo dal 6 marzo al 6 aprile, dovrebbe bloccare gli spostamenti fra le regioni e dunque spazzare via anche le vacanze di Pasqua (4 aprile), assestando un colpo mortale al turismo e porre limiti di nuovo molto pesanti alla ristorazione e – non si sa in base a quale assurdo ragionamento – all’attività di barbieri e parrucchieri, da questo lunedì tornano in zona arancione Lombardia, Piemonte e Marche. Passano in zona rossa, invece, Basilicata e Molise.

Ultimo, ma non meno importante, il rilievo di Fipe, Federazione italiana pubblici esercizi: nel quarto trimestre del 2020 la ristorazione italiana ha perso 11,1 miliardi di euro, chiudendo così con un -44,3% di fatturato rispetto allo stesso periodo del 2019. Un risultato determinato da quello che è stato, a tutti gli effetti, un secondo lockdown autunnale. La perdita cumulata annua è di 34,6 miliardi di euro, con una caduta del 36,2 per cento, dato più che allarmante per le moltissime imprese alimentari che alimentano il foodservice.