Boom di consumi di miele durante la pandemia

Boom di consumi di miele durante la pandemia

- Information

Le famiglie italiane riscoprono il miele.

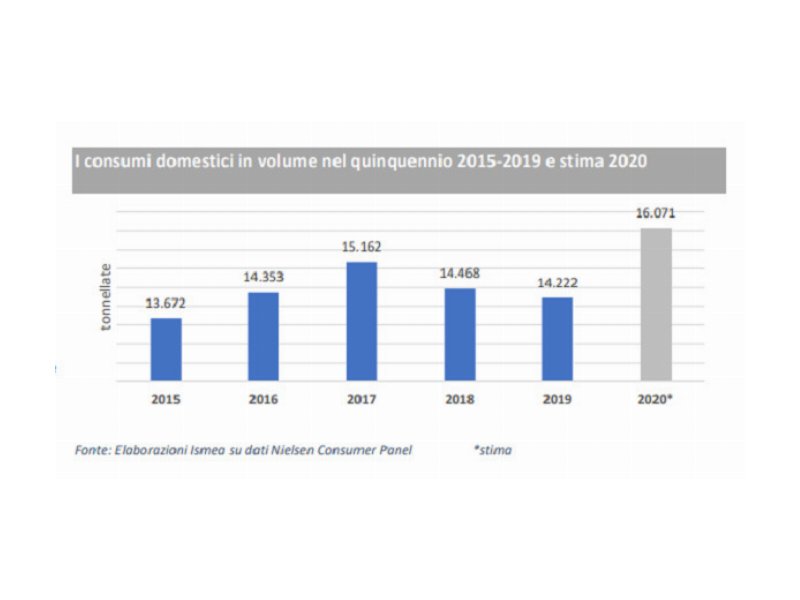

Complici la maggiore attenzione alla salute in un'epoca di emergenza sanitaria e la più lunga permanenza tra le mura di casa, le vendite di questo prodotto hanno registrato nei primi 9 mesi del 2020 una crescita del 13% in volume acquistando appeal soprattutto tra i giovani e i giovanissimi.

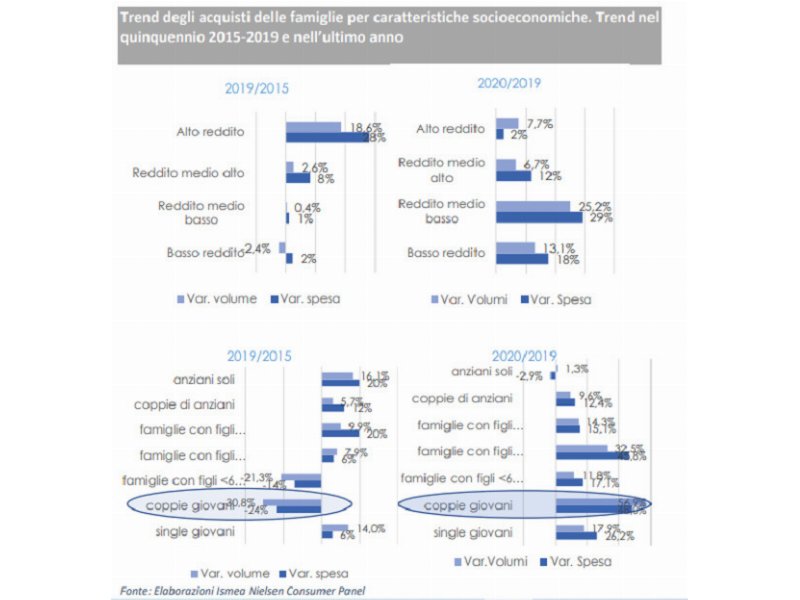

Sono quelle che Nielsen classifica come le “nuove famiglie” e le famiglie con figli adolescenti a far registrare le migliori performance, con incrementi degli acquisti in volume rispettivamente del 56% del 32%. Nel 2020, il miele non è più un prodotto solo per ricchi ma sono anzi le “famiglie a reddito medio basso” a incrementare maggiormente gli acquisti (+25% contro i +7,7% delle famiglie ad alto reddito).

Un'inversione di tendenza, sottolinea Ismea nel report Tendenze, interamente dedicato alle dinamiche del comparto, sia rispetto alla flessione degli acquisti dell'ultimo biennio sia al ruolo trainante fin qui esercitato degli over 50, di reddito medio alto, a cui si devono normalmente oltre il 70% degli acquisti di miele.

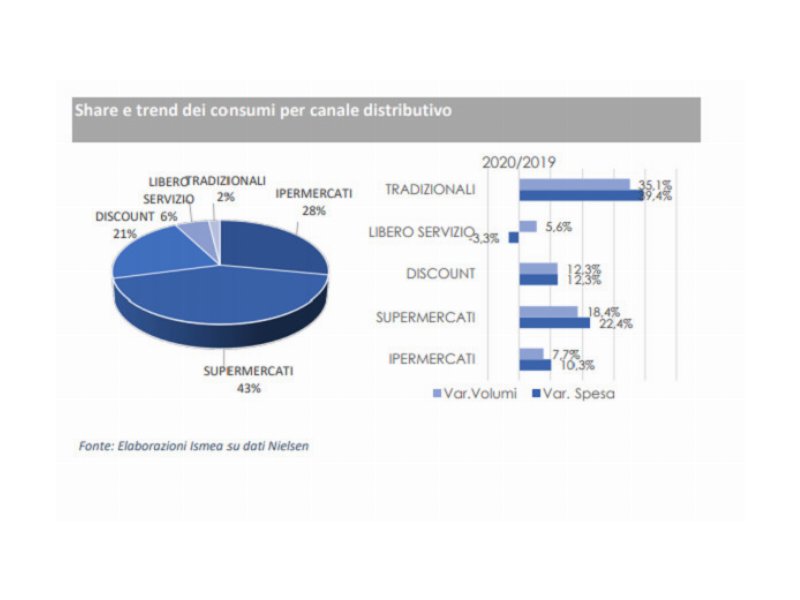

La Gdo costituisce il principale canale di vendita del miele con i Super che svolgono un ruolo primario coprendo il 43% del totale, gli Iper con il 28% e i Discounts con il 21%. Alla grande distribuzione si affianca il piccolo dettaglio con il 6% di incidenza per i liberi servizi e un 2% per il dettaglio tradizionale. Una parte della produzione viene ceduta poi per vendita diretta in azienda.

Nei primi nove mesi del 2020, alla crescita delle vendite di miele del 13% in volume, contribuiscono soprattutto i supermercati dove ne risultano esitati oltre 700 mila Kg in più rispetto allo scorso anno. La maggior dinamicità nel 2020 è però nei canali tradizionali che pur rappresentando ancora una piccola fetta del mercato hanno segnato incrementi delle vendite del 35%, seguiti dai supermercati, dove le vendite in termini di spesa sono aumentate del 22% (+18% a volume). In positivo anche le vendite nei discount (+12%), meno entusiasmanti le performance di Iper e Liberi servizi, con crescita dei volumi inferiori alla media.

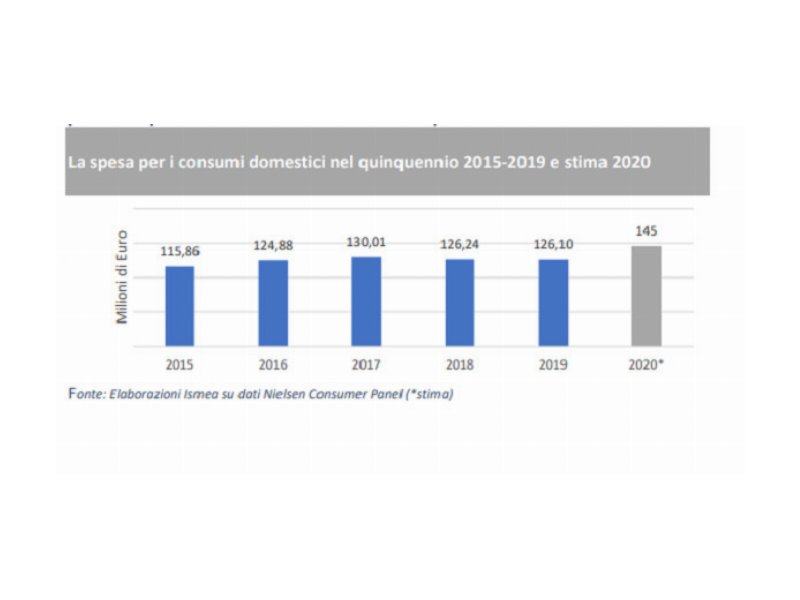

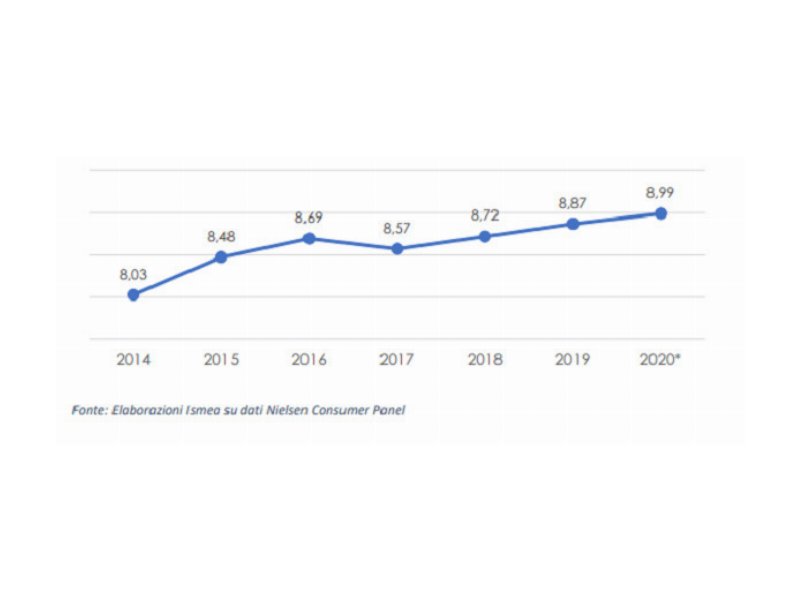

Il prezzo medio al consumo registra una graduale crescita nel corso degli anni che trova riscontro anche nei dati parziali del 2020 (+1,4% sul 2019 dopo il +1,7% di questo sul 2018). I prezzi del miele a livello mondiale dal 2013 al 2019 sono aumentati del 25%, mentre quelli dello zucchero, nello stesso periodo, sono diminuiti del 30%. Tale dinamica è in buona parte riconducibile alla crescente richiesta di dolcificanti naturali sia da parte dei consumatori finali che dell’industria dolciaria.

A livello territoriale, invece, nel quinquennio 2015-2019 si rileva una forte espansione della spesa nelle aree del Centro Nord, con il Nord Est che segna nel 2019 un incremento del 12,5% sul 2015, mentre il trend è molto più moderato al Sud dove gli incrementi di spesa sono solo del 3,5%.

In termini di volume, gli incrementi nel quinquennio 2015-2019 sono più contenuti: solo il Centro registra un +8% in cinque anni, mentre restano sotto il 3,5%le variazioni positive nelle altre tre macroaree. Nei primi nove mesi del 2020 il Sud è, invece, la macroarea che registra la miglior performance con incrementi a doppia cifra, sia in termini di spesa che di volume (rispettivamente +23%e +24%), seguita dal Nord Est anche essa con incrementi superiori al 20% sia in valore che in volume; più attenuata, ma discreta, la crescita dei volumi acquistati al Centro (+7,1%) e al Nord Ovest (+6,4%).

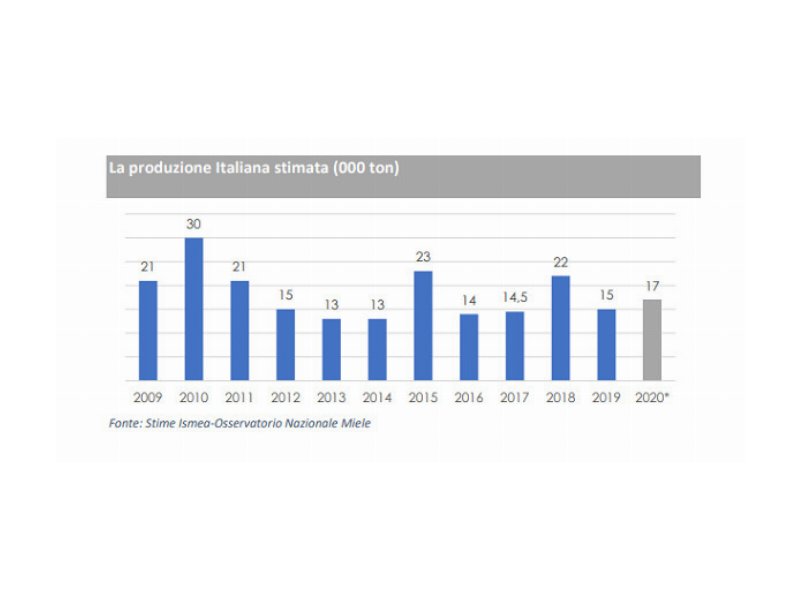

Lo scorso anno circa il 60% di prodotto disponibile è stato di provenienza estera, a fronte di una produzione nazionale in forte ridimensionamento. Per il 2020 le stime Ismea-Osservatorio miele indicano un recupero del 13% sull'anno precedente con una produzione che dovrebbe portarsi a 17 mila tonnellate. Si tratta comunque di un livello molto al di sotto della capacità produttiva nazionale, che conta oltre un milione e 600 mila alveari, in aumento del 7,5% su base annua.